Το νέο τοπίο στην ψηφιακή τραπεζική παρουσιάστηκε στο 7th Digital Banking Forum, που φέτος πραγματοποιήθηκε στις 26 Ιουνίου 2020, πλήρως digital, μέσα από τη LiveOn, τη νέα πλατφόρμα online συνεδρίων και εκδηλώσεων της ethosEVENTS. Είκοσι διακεκριμένοι ομιλητές και δεκάδες σύνεδροι είχαν την ευκαιρία να βιώσουν μια ξεχωριστή εμπειρία, διαφορετική από άλλες αντίστοιχες εκδηλώσεις, τόσο στον τρόπο παρουσίασης όσο και στο βαθμό αλληλεπίδρασης, υπό το συντονισμό του δημοσιογράφου κ. Δημήτρη Μαλλά. Το συνέδριο διοργανώθηκε από την ethosEVENTS σε συνεργασία με το οικονομικό και επιχειρηματικό portal banks.com.gr και το οικονομικό και επενδυτικό Περιοδικό ΧΡΗΜΑ.

Την έναρξη του συνεδρίου πραγματοποίησε ο κ. Κωνσταντίνος Ουζούνης, CEO του ethosGROUP, ο οποίος προέτρεψε τους συνέδρους να αξιοποιήσουν τις πλούσιες δυνατότητες της νέας πλατφόρμας LiveOn, που κάνουν την digital συνεδριακή εμπειρία να προσομοιάζει με την εμπειρία ενός «φυσικού» συνεδρίου.

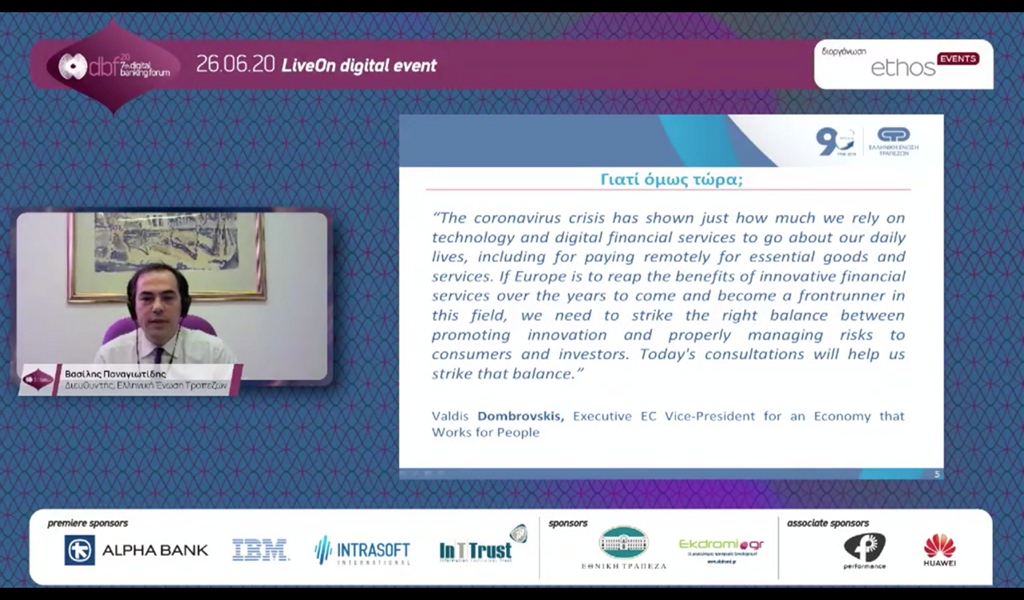

Ο κ. Βασίλης Παναγιωτίδης, Διευθυντής της Ελληνικής Ένωσης Τραπεζών, ανέλυσε την -υπό διαμόρφωση- στρατηγική της Ευρωπαϊκής Επιτροπής για τις πληρωμές μικρής αξίας (retail payments) και το digital finance /fintech action plan, παρουσιάζοντας παράλληλα τα βασικά σημεία του Digital Finance Strategy. Τόνισε ότι αναδείχθηκε η παγκόσμια ανάγκη για αξιόπιστες υποδομές, ακόμη και ως μέτρο θωράκισης της ευρωπαϊκής οικονομίας. Όπως χαρακτηριστικά ανέφερε, το τρίμηνο Μαρτίου-Μαΐου 2020 οι πληρωμές μέσω internet και mobile banking αυξήθηκαν κατά 12,6%. Τον Ιούνιο, μάλιστα, καταγράφηκαν διψήφια ποσοστά αύξησης, σε σχέση με τον περυσινό αντίστοιχο μήνα.

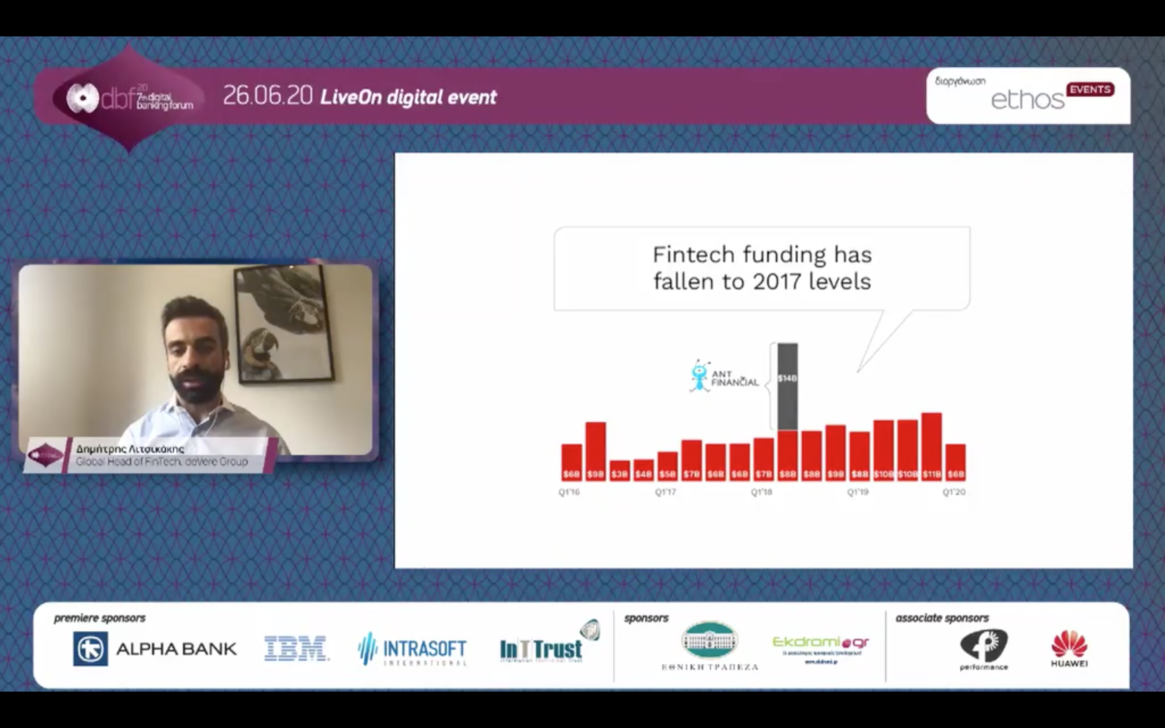

Με έδρα το Ντουμπάι, το deVere Group έδωσε το παρών στο 7th Digital Banking Forum, μέσω του κ. Δημήτρη Λιτσικάκη, Global Head of Fintech, ο οποίος με την ομιλία του “The post-COVID FinTech landscape” έδωσε μια γεύση για το τοπίο που διαμορφώνεται για τo fintech μετά την πανδημία. Ως εκπρόσωπος ενός από τους μεγαλύτερους ανεξάρτητους ομίλους, με portfolio 10 δισ. ευρώ και δραστηριότητες σε wealth και asset managment, τόνισε ότι το deVere Group συνέχισε την ανάπτυξή του μέσα στην κρίση του κορωνοϊού.  Η κρίση επηρέασε τις fintech, πολλές από τις οποίες προχώρησαν σε δραστικές περικοπές. Το funding έφτασε σε επίπεδα 2017, περίπου 6-7 δισ. ανά τρίμηνο.

Η κρίση επηρέασε τις fintech, πολλές από τις οποίες προχώρησαν σε δραστικές περικοπές. Το funding έφτασε σε επίπεδα 2017, περίπου 6-7 δισ. ανά τρίμηνο.

Ο ακαδημαϊκός, κ. Μάρκος Ζαχαριάδης, Greensill Chair in Financial Technology (FinTech) Alliance Manchester Business School, University of Manchester, στην ομιλία του με τίτλο «The Future of Banking in the post-COVID era», αναφέρθηκε εκτενώς και επιστημονικά για το φαινόμενο fintech, εκτιμώντας ότι θα υπάρξουν συμπράξεις τραπεζών και τεχνολογικών υπηρεσιών.

Επίσης, αναφέρθηκε στους βασικούς πυλώνες μεταμόρφωσης και στις αλλαγές στην τραπεζική αρχιτεκτονική, επισημαίνοντας ότι υπάρχει τάση επιτάχυνσης του ψηφιακού μετασχηματισμού.

Ως χαρακτηριστικά παραδείγματα ανέφερε τις Apple Card, Samsung Pay, Worldplay by Amazon κ.ά.

O Διευθυντής Digital Business της Εθνικής Τράπεζας, κ. Δημήτρης Πλέσσας, τόνισε ότι στην εποχή της πανδημίας όλα χρειάστηκε να εξελιχθούν ταχύτατα. Η εξέλιξη, δηλαδή, ήταν αναγκαστικά ραγδαία, ώστε το everyday banking να εξελιχθεί σε μια πλήρη γκάμα online υπηρεσιών. «Η Εθνική Τράπεζα είναι η πρώτη και η μόνη τράπεζα στην Ελλάδα που προσφέρει onboarding banking via mobile. Μέσα στην καραντίνα καταγράψαμε κατακόρυφη άνοδο στους onboarding χρήστες. Η τάση συνεχίζεται και μετά το lockdown. Μικρό ποσοστό των εγχρήματων συναλλαγών πραγματοποιείται πλέον στο κατάστημα. Η νέα κατάσταση είναι εδώ για να μείνει» τόνισε ο κ. Πλέσσας, εκτιμώντας ότι το ποσοστό στις digital συναλλαγές θα φθάσει άνω του 90%.

Στην ομιλία του με θέμα «All for Customer Centricity», ο κ. Κωνσταντίνος Τσιπτσής, Διευθυντής Αdvanced Analytics & Campaign Management της Eurobank, ανέφερε ότι στόχος της Eurobank είναι η πελατοκεντρικότητα με τη σωστή αξιοποίηση της τεχνολογίας και της καινοτομίας. «Συλλέγουμε διαφορετικό feedback και το μετατρέπουμε σε action. Έxoυμε δημιουργήσει μια εξαιρετική βάση campaign management. Αξιοποιούμε την τεχνολογία για να ακούμε τη φωνή των πελατών.  Με εσωτερικά εργαλεία και τεχνική ανάλυση, ερευνούμε τα στοιχεία που έρχονται από τους πελάτες για την καλύτερη/αποτελεσματικότερη λειτουργία της τράπεζας. Δεν ξεκινούν όλα από το μηδέν, αξιοποιούμε υπάρχουσες τεχνολογίες της τράπεζας», σημείωσε.

Με εσωτερικά εργαλεία και τεχνική ανάλυση, ερευνούμε τα στοιχεία που έρχονται από τους πελάτες για την καλύτερη/αποτελεσματικότερη λειτουργία της τράπεζας. Δεν ξεκινούν όλα από το μηδέν, αξιοποιούμε υπάρχουσες τεχνολογίες της τράπεζας», σημείωσε.

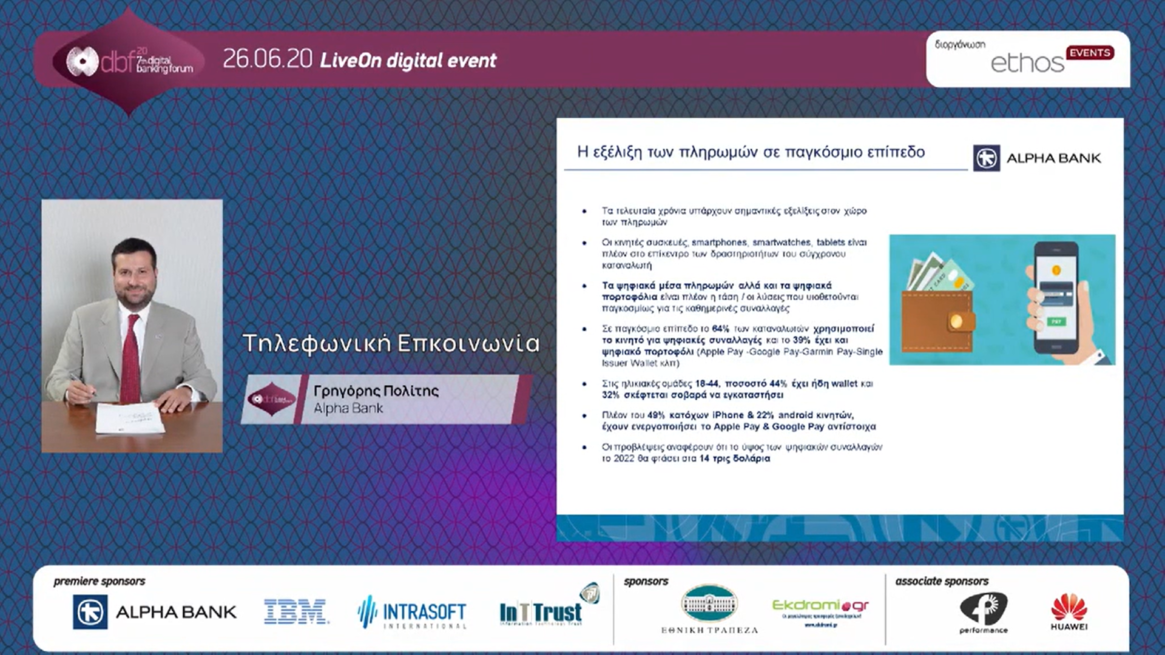

Τη στρατηγική της Alpha Bank, τις καινοτόμες υπηρεσίες και τις συναλλαγές με κάρτες, παρουσίασε ο κ. Γρηγόρης Πολίτης, Διευθυντής Διεύθυνσης Καρτών και Χρηματοδοτήσεων ιδιωτών. H Alpha Bank είναι η πρώτη ελληνική Τράπεζα που προσφέρει στους πελάτες της τη δυνατότητα να εντάξουν τις κάρτες τους στο Apple Pay, το νέο, καινοτόμο, ασφαλή και εύκολο τρόπος διεξαγωγής ανέπαφων πληρωμών με κάρτες, σε φυσικά καταστήματα καθώς και στο διαδίκτυο, που παρέχει η Apple στις συσκευές της. Η δυνατότητα ισχύει για τις κάρτες Visa και Mastercard της Alpha Bank.  Μέχρι στιγμής, τη δυνατότητα αυτή έχουν επιλέξει περισσότεροι από 30.000 πελάτες της Τράπεζας, με τη μέση συναλλαγή να διαμορφώνεται στα 22 ευρώ, σύμφωνα με τον κ. Πολίτη.

Μέχρι στιγμής, τη δυνατότητα αυτή έχουν επιλέξει περισσότεροι από 30.000 πελάτες της Τράπεζας, με τη μέση συναλλαγή να διαμορφώνεται στα 22 ευρώ, σύμφωνα με τον κ. Πολίτη.

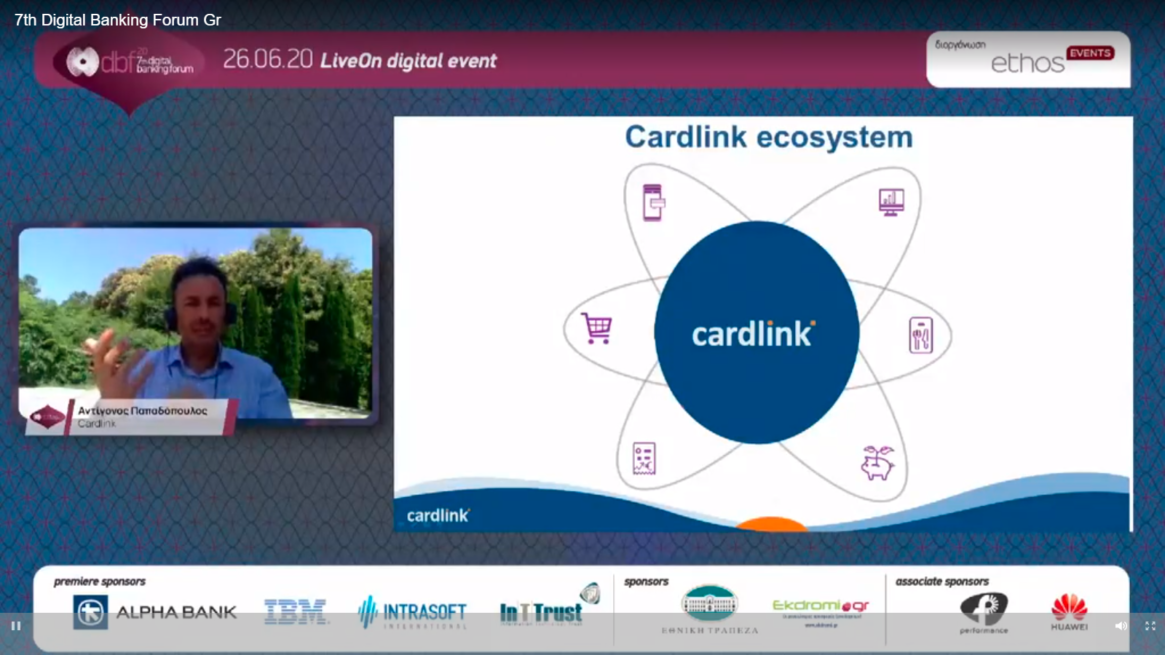

Σημαντικά στοιχεία για τις συναλλαγές με κάρτες μέχρι σήμερα, τη «μετά-covid εποχή», παρουσίασε ο κ. Αντίγονος Παπαδόπουλος, Εμπορικός Διευθυντής της Cardlink. Όπως ανέφερε, η χρήση contactless καρτών στην ελληνική αγορά ανέρχεται στο 87%. Ο Έλληνας χρησιμοποιεί σχεδόν για τα πάντα την κάρτα του. Η χρήση της ακόμη και για ποσό κάτω του 1 ευρώ έχει μπει στην καθημερινότητα.  Η μέση αξία συναλλαγής ανήλθε στα 26 ευρώ τον Ιούνιο. Σύμφωνα με στοιχεία της Cardlink, η αξία συναλλαγών το 2019 ανήλθε στα 36 δις. (+14%), ενώ τα τερματικά ανέρχονται στις 730.000 (+30.000).

Η μέση αξία συναλλαγής ανήλθε στα 26 ευρώ τον Ιούνιο. Σύμφωνα με στοιχεία της Cardlink, η αξία συναλλαγών το 2019 ανήλθε στα 36 δις. (+14%), ενώ τα τερματικά ανέρχονται στις 730.000 (+30.000).

Ο κ. Χάρης Αραπαντζής, Account Executive, Enterprise Business Group HUAWEI, ανέφερε στην ομιλία του ότι «Υπάρχουν σαφείς επιπτώσεις στο τραπεζικό σύστημα και στη λειτουργία των επιχειρήσεων. Όλα ψηφιοποιούνται στις συναλλαγές και υπάρχει μία επιτάχυνση στην προσαρμογή και υιοθέτηση νέων τεχνολογιών».  Σύμφωνα με τον κ. Αραπαντζή, οι τράπεζες αναδιοργανώνονται και προσαρμόζονται στη λειτουργία του πλήρως ψηφιακού πελάτη. Στο πλαίσιο αυτό, μεγάλες ασιατικές τράπεζες έχουν συνεργαστεί με fintech, γεγονός το οποίο έχει οδηγήσει σε εκτίναξη πελατολογίου και μεριδίων αγοράς.

Σύμφωνα με τον κ. Αραπαντζή, οι τράπεζες αναδιοργανώνονται και προσαρμόζονται στη λειτουργία του πλήρως ψηφιακού πελάτη. Στο πλαίσιο αυτό, μεγάλες ασιατικές τράπεζες έχουν συνεργαστεί με fintech, γεγονός το οποίο έχει οδηγήσει σε εκτίναξη πελατολογίου και μεριδίων αγοράς.

Τη διαφορετική προσέγγιση της N26 από τις «παραδοσιακές» τράπεζες παρουσίασε ο κ. Sarunas Legeckas, General Manager, Greater Europe. Με υπηρεσίες fintech, πλήρως mobile και σύντομα υπηρεσίες σχετικά με το financial wellness, η N26 βρίσκεται σε 25 χώρες, χωρίς φυσική παρουσία, και ο πελάτης μπορεί να ανοίξει λογαριασμό σε λίγα μόλις λεπτά!  Σύμφωνα με τον κ. Legesckas, η Ν26 ήδη μετρά 50.000 πελάτες στην Ελλάδα, μια αγορά με υψηλές καταθέσεις στο τραπεζικό σύστημα, τις οποίες μπορεί να προστατεύσει η γερμανική εταιρεία, με πλήρη άδεια, βάσει του προγράμματος εγγυοδοσίας, που αποδεικνύεται πολύ ελκυστικό για τους Έλληνες.

Σύμφωνα με τον κ. Legesckas, η Ν26 ήδη μετρά 50.000 πελάτες στην Ελλάδα, μια αγορά με υψηλές καταθέσεις στο τραπεζικό σύστημα, τις οποίες μπορεί να προστατεύσει η γερμανική εταιρεία, με πλήρη άδεια, βάσει του προγράμματος εγγυοδοσίας, που αποδεικνύεται πολύ ελκυστικό για τους Έλληνες.

O κ. Μάνος Μακρομάλλης, Business Operations & Strategic Partnerships της Excelon, ανέφερε στην ομιλία του ότι oι τράπεζες ξεκίνησαν ως φυσικά καταστήματα που εξελίχθηκαν αρκετά σε digital, αλλά από ένα σημείο και μετά η μετεξέλιξή τους είναι δύσκολη.  «Μετά εμφανίστηκαν οι challenger banks χωρίς φυσική παρουσία. Και μετά έρχεται η Εxcelon, που ενσωματώνει και κρυπτονομίσματα, τεχνολογία blockchain και γενικότερα τη χρήση μη φυσικού χρήματος», ανέφερε ο ίδιος σημειώνοντας ότι η Εxcelon βλέποντας όλα τα προβλήματα που αντιμετώπιζαν οι παραπάνω, ήρθε να δώσει μια διαφορετική λύση, με ανταγωνιστικό τιμοκατάλογο και εξαιρετική ασφάλεια, όπως τη δημιουργία crypto–wallet που αναπτύχθηκε σε μεγάλο βαθμό στην «covid-εποχή».

«Μετά εμφανίστηκαν οι challenger banks χωρίς φυσική παρουσία. Και μετά έρχεται η Εxcelon, που ενσωματώνει και κρυπτονομίσματα, τεχνολογία blockchain και γενικότερα τη χρήση μη φυσικού χρήματος», ανέφερε ο ίδιος σημειώνοντας ότι η Εxcelon βλέποντας όλα τα προβλήματα που αντιμετώπιζαν οι παραπάνω, ήρθε να δώσει μια διαφορετική λύση, με ανταγωνιστικό τιμοκατάλογο και εξαιρετική ασφάλεια, όπως τη δημιουργία crypto–wallet που αναπτύχθηκε σε μεγάλο βαθμό στην «covid-εποχή».

Επιχειρήσεις όπως η Revolut ξεκίνησαν μετά την κρίση του 2008, όταν πολλοί άνθρωποι έχασαν την εμπιστοσύνη τους στο παραδοσιακό τραπεζικό σύστημα. Αυτή τη διαδρομή και τους στόχους του μέλλοντος, παρέθεσε στο 7th Digital Banking Forum, η κ. Elena Lavezzi, Head of Southern Europe της Revolut. «Ήρθαμε για να συνδυάσουμε την τεχνολογία με την τράπεζα, με διαφανείς λειτουργίες και χρεώσεις. Αποστολή μας είναι να είμαστε το μοναδικό σημείο που θα απαντά στις καθημερινές ανάγκες των καταναλωτών.  Έχουμε παγκοσμίως 10 εκατ. πελάτες και 100.000 περίπου πελάτες στην Ελλάδα, μια αγορά η οποία είναι πολύ σημαντική αγορά για εμάς», τόνισε, επισημένοντας «Δομούμε τις δραστηριότητές μας ακόμη πιο σωστά στην Ελλάδα και θα επικεντρωθούμε τους επόμενους μήνες, γιατί ανταποκρίθηκε πολύ καλά στην κρίση. Έρχονται νέα λανσαρίσματα από την Revolut τους επόμενους μήνες».

Έχουμε παγκοσμίως 10 εκατ. πελάτες και 100.000 περίπου πελάτες στην Ελλάδα, μια αγορά η οποία είναι πολύ σημαντική αγορά για εμάς», τόνισε, επισημένοντας «Δομούμε τις δραστηριότητές μας ακόμη πιο σωστά στην Ελλάδα και θα επικεντρωθούμε τους επόμενους μήνες, γιατί ανταποκρίθηκε πολύ καλά στην κρίση. Έρχονται νέα λανσαρίσματα από την Revolut τους επόμενους μήνες».

Για την υιοθέτηση νέων πρωτοβουλιών των κεντρικών τραπεζών, όσον αφορά την ενίσχυση του fintech, μίλησε η κ. Σταυρούλα Καμπουρίδου, Επικεφαλής του Κόμβου Καινοτομίας, Σύμβουλος στην Τράπεζα της Ελλάδος. Όπως επεσήμανε, οι μηχανισμοί διευκόλυνσης συνίστανται κυρίως στη δημιουργία ενός κόμβου καινοτομίας, στην οποία προχώρησε πέρυσι η ΤτΕ και η δημιουργία προστατευμένων κανονιστικών περιβαλλόντων. «Ήδη είμαστε 7οι στους EU27. Η Τράπεζα της Ελλάδος, εκτός από ρυθμιστής είναι και αρωγός στην προώθηση του fintech, μέσα από συγκεκριμένες κανονιστικές διατάξεις. Μέχρι σήμερα έχουμε δεχτεί 45 αιτήματα για ένταξη στην πλατφόρμα, τα περισσότερα αφορούν startup εταιρείες», τόνισε.

«A Bridge from Core to Cloud» ήταν ο τίτλος της ομιλίας της κ. Φάννυ Κοφινά, Senior Solutions Architect InTTrust. Αναφέρθηκε στις σύγχρονες προκλήσεις στον τραπεζικό τομέα και για τους τρόπους που μπορούν να τις αντιμετωπίσουν. Οι τράπεζες θα πρέπει να κινηθούν σε 4 διαφορετικούς πυλώνες (Omni-channel banking, core modernization, cognitive banking, ready for open banking).  Η κ. Κοφινά παρουσίασε τις λύσεις και τα εργαλεία της InTTrust, προτείνοντας το ΙΒΜ Financial services workbench, τονίζοντας ότι η προσέγγιση θα πρέπει να κινείται σε ένα digital lair, ευέλικτο, το οποίο να βελτιώνεται συνεχώς.

Η κ. Κοφινά παρουσίασε τις λύσεις και τα εργαλεία της InTTrust, προτείνοντας το ΙΒΜ Financial services workbench, τονίζοντας ότι η προσέγγιση θα πρέπει να κινείται σε ένα digital lair, ευέλικτο, το οποίο να βελτιώνεται συνεχώς.

Για το ελληνικό Digital Banking Οικοσύστημα και τις καινοτομίες της Intrasoft, εντός και εκτός συνόρων, μίλησε ο κ. Μάνος Αρκάς, Senior Product Manager, Banking & Finance Intrasoft International στο 7th Digital Banking Forum. Κατά την ομιλία του με τίτλο «Digital Wallet Ecosystems», ο κ. Αρκάς τόνισε ότι ο νέος στόχος είναι η ευρεία χρήση, το συνεχές engagement και το interaction. «Πολλές τράπεζες του εξωτερικού έχουν κάνει release service σε εφήβους και παιδιά ως μελλοντικούς εξοικειωμένους πελάτες και γενικότερα παρέχονται πρωτοποριακά προϊόντα», ανέφερε, σημειώνοντας ότι «το e-wallet παρέχει πια όλες τις ευκολίες.  Ο ανταγωνισμός αυξάνεται δημιουργικά και οι καταναλωτές απομακρύνονται από τα μετρητά, με τους 7 στους 10 να στρέφονται στις ψηφιακές λύσεις σε μόνιμη βάση, ακόμη και μετά την covid-19».

Ο ανταγωνισμός αυξάνεται δημιουργικά και οι καταναλωτές απομακρύνονται από τα μετρητά, με τους 7 στους 10 να στρέφονται στις ψηφιακές λύσεις σε μόνιμη βάση, ακόμη και μετά την covid-19».

Ο κ. Ανδρέας Τσαγκάρης, Chief Technology Officer, Performance Technologies, ανέφερε ότι ο ψηφιακός μετασχηματισμός απαιτεί εφαρμογές εύκολες και δυνατότητα ανάπτυξης οπουδήποτε σε περιβάλλον cloud. «Το 80% των οργανισμών έχει μετεγκαταστήσει εφαρμογές ή δεδομένα από δημόσιο cloud σε εσωτερικές εγκαταστάσεις ή σε ιδιωτικό cloud. Η αγορά των ιδιωτικών cloud εκτιμάται ότι θα ανέλθει το 2020 σε 725 δις. δολ. έναντι 443 δις. δολ. το 2017», ανέφερε χαρακτηριστικά.

Η κ. Ιωάννα Στανεγλούδη, co-Founder & Chief Risk Officer, Finclude, εστίασε στη χαμηλή πιστωτική διείσδυση που εντοπίζεται στην Ε.Ε., σημειώνοντας ότι 58 εκατ. πολίτες της Ε.Ε. δεν διαθέτουν κάποιο πιστωτικό προϊόν. Η ίδια ανέλυσε τον τρόπο λειτουργίας και τα πλεονεκτήματα που παρέχει η λύση της Finclude σε σχέση με την πιστοληπτική ικανότητα. Ειδικότερα αναφέρθηκε ότι αυτή περιλαμβάνει βαθμολογία συμπεριφοράς βάσει ανάλυσης συναλλαγών, μηχανική μάθηση σχετικά με τα σχέδια δαπανών, φορητότητα του χρηματοοικονομικού προφίλ, σε πλήρως ψηφιοποιημένο περιβάλλον.

Στο πρώτο fireside chat που διεξήχθη, με συντονιστή τον κ. Δημήτρη Μαλλά, φιλοξενήθηκαν οι κ.κ. Δημήτρης Πρίμπας, Διευθυντής Επιχειρηματικών και Συμβουλευτικών Υπηρεσιών, ΙΒΜ Ελλάδα και Κύπρος και ο κ. James Buckley, VP &Director, Europe at Infosys Finacle. Ο κ. Πρίμπας επεσήμανε ότι η IBM αυτή τη στιγμή δεν επικεντρώνεται μόνο στην εταιρική αριστεία, αλλά διεισδύει όλο και περισσότερο στον κόσμο των retail πελατών, καθώς τους ενδιαφέρει το customer engagement.  Προς την κατεύθυνση αυτή έχει ενισχύσει τη συνεργασία της με την Infosys, με τη δημιουργία κέντρου αριστείας στην Αθήνα. Πρόκειται για ένα ευρωπαϊκό κέντρο εξειδίκευσης για τον τραπεζικό τομέα (European Banking Center of Excellence) και την οικογένεια λύσεων Finacle Digital Banking.

Προς την κατεύθυνση αυτή έχει ενισχύσει τη συνεργασία της με την Infosys, με τη δημιουργία κέντρου αριστείας στην Αθήνα. Πρόκειται για ένα ευρωπαϊκό κέντρο εξειδίκευσης για τον τραπεζικό τομέα (European Banking Center of Excellence) και την οικογένεια λύσεων Finacle Digital Banking.

Ο κ. James Buckley ανέφερε: «Το 23% του τζίρου της εταιρείας μας προέρχεται από στην Ευρώπη. Εστιάζουμε στην τεχνολογία και τις υπηρεσίες μας. Η ΙΒΜ είναι εταίρος μας πολλά χρόνια. Παρέχουμε λύσεις λογισμικού για χρηματοπιστωτικούς φορείς. Ασχολούμαστε πολύ με fintech». Ο ίδιος εκτίμησε ότι «προφανώς βιώνουμε μία καθίζηση παγκοσμίως στα μικρά fintech. Σίγουρα θα υπάρξουν κάποιες εξαγορές τα επόμενα δύο χρόνια».

Ο κ. Αγαμέμνων Παπαστεργίου, Διευθυντής Διεύθυνσης Ψηφιακής Τραπεζικής Alpha Bank, περιέγραψε τον τρόπο που επηρέασε την καθημερινότητα η πανδημία, αλλά και τα γοργά αντανακλαστικά της τράπεζας στην αντιμετώπιση των επιπτώσεων. Όπως τόνισε, οι ψηφιακές υπηρεσίες αξιοποιήθηκαν στο έπακρο, εν μέσω καραντίνας. «Εμείς, ως Alpha Bank, κληθήκαμε μέσα σε μία μέρα να δουλέψουμε με ένα διαφορετικό τρόπο, ενώ τα καταστήματα παρέμεναν κλειστά, με περιορισμούς. Τα ψηφιακά μέσα ήταν καταλυτικά και φάνηκε ότι οι επενδύσεις μας, ειδικά των τελευταίων ετών, απέδωσαν στο έπακρο», τόνισε. Οι συναλλαγές σε καταστήματα, κατά τη διάρκεια της πανδημίας, έπεσαν στο 7%, ενώ οι ηλεκτρονικές από το 40% ανέβηκαν στο 60%. Μόνο το τελευταίο δίμηνο η Alpha Bank κατέγραψε 100.000 νέους ενεργούς χρήστες διπλάσιους από το προηγούμενο δίμηνο.

Επισκεφτείτε την επίσημη ιστοσελίδα του συνεδρίου ethosevents.eu και τα social κανάλια σε Facebook, LinkedIn, twitter και YouTube.

Δείτε επίσης:

Μ. Αρκάς, Intrasoft: Τα Digital Wallets ήρθαν για να μείνουν

Α. Παπαστεργίου: Πώς η Αlpha Bank αξιοποίησε τα ψηφιακά μέσα απέναντι στην κρίση της πανδημίας

Φ. Κοφινά, InTTrust: Τον πρώτο λόγο έχει η τεχνολογία

Elena Lavezzi, Revolut στο DBF: Η Ελλάδα αποτελεί μία σημαντική αγορά

Η Ν26 ήδη μετρά 50.000 πελάτες στην Ελλάδα

Χ. Αραπαντζής, Huawei: Οι τράπεζες και ο ψηφιακός πελάτης

B. Παναγιωτίδης, Ελληνική Ένωση Τραπεζών: Αυξήθηκαν οι ψηφιακές πληρωμές

Γ. Πολίτης, AlphaBank: 30.000 πελάτες μας χρησιμοποιούν ήδη το Apple Pay

Α. Παπαδόπουλος, Εμπορικός Διευθυντής Cardlink: Ζούμε το νέο 2015 των πληρωμών

Ο ακαδημαϊκός Μ. Ζαχαριάδης στο DBF: Τάση επιτάχυνσης του ψηφιακού μετασχηματισμού

Δημήτρης Πλέσσας, Εθνική Τράπεζα: Οι digital συναλλαγές ήρθαν για να μείνουν

Δημήτρης Λιτσικάκης, deVere Group: Πως διαμορφώνεται το τοπίο για τις fintech

Το 7th Digital Banking Forum ξεκίνησε!