Υβριδικό μοντέλο, νέες μορφές πληρωμών, νέες εφαρμογές και προσωποποιημένες ψηφιακές υπηρεσίες, διαμορφώνουν την επόμενη μέρα στον τραπεζικό κλάδο όπως αναλύθηκε στο Digital Banking Forum 2021. Παρά το γεγονός ότι οι ψηφιακές συναλλαγές παρουσιάζουν τεράστια ανάπτυξη, φαίνεται ότι το φυσικό κατάστημα θα συνεχίσει να υπάρχει σε μία νέα μορφή, εξέλιξη η οποία αναδείχθηκε από τις ομιλίες και τις συζητήσεις της ημέρας. Τόσο αυτές όσο και οι λοιπές σύγχρονες τάσεις στον χρηματοπιστωτικό τομέα, όπως διαμορφώνονται στην Ελλάδα και το εξωτερικό στην εποχή της πανδημίας, κυριάρχησαν στο χθεσινό συνέδριο, το οποίο πραγματοποιήθηκε μέσα από τη LiveOn, την ολοκληρωμένη ψηφιακή τεχνολογία επιχειρηματικής επικοινωνίας του ethosGROUP, με πληθώρα διακεκριμένων ομιλητών από την Ελλάδα και το εξωτερικό και δεκάδες συνέδρους. Το Digital Banking Forum 2021 διοργανώθηκε από την ethosEVENTS σε συνεργασία με το οικονομικό και επιχειρηματικό portal banks.com.gr και το οικονομικό και επενδυτικό περιοδικό ΧΡΗΜΑ για 8η χρονιά.

Στην έναρξη του συνεδρίου θεσμικό χαιρετισμό απηύθυνε ο κος Βασίλης Παναγιωτίδης, Διευθυντής της Ελληνικής Ένωσης Τραπεζών, αναφερόμενος στους πυλώνες του στρατηγικού σχεδίου της Ευρωπαϊκής Επιτροπής των πληρωμών λιανικής, στις επιμέρους δράσεις και το ψηφιακό ευρώ. Όπως ανέφερε: «Η Ευρωπαϊκή Επιτροπή προκρίνει τις άμεσες πληρωμές. Ανακοινώθηκε μόλις η δημόσια διαβούλευση, με πρόθεση αναθεώρησης για βελτίωση αποτελεσματικότητας, για τις άμεσες πληρωμές. Έως το τέλος του 2021 θα συνταχθεί το πανευρωπαϊκό σύστημα που θα δίνει την δυνατότητα άμεσων πληρωμών προς την Ευρώπη».  Για το ψηφιακό ευρώ, εξέφρασε τους προβληματισμούς του, καθώς «ουδείς μπορεί να προβλέψει με ασφάλεια. H EE θα εκτιμήσει τους όρους χρήσης και της ευστάθειας. Θα πρέπει να έχουμε επιλογές για τις πληρωμές με ασφάλεια, ταχύτητα, με εύκολη χρήση και χαμηλό κόστος», επεσήμανε.

Για το ψηφιακό ευρώ, εξέφρασε τους προβληματισμούς του, καθώς «ουδείς μπορεί να προβλέψει με ασφάλεια. H EE θα εκτιμήσει τους όρους χρήσης και της ευστάθειας. Θα πρέπει να έχουμε επιλογές για τις πληρωμές με ασφάλεια, ταχύτητα, με εύκολη χρήση και χαμηλό κόστος», επεσήμανε.

Ο κος Μάνος Μακρομάλλης, Founding Member της Excelon και Γενικός Γραμματέας ΣΕΚΕΕ, αναφέρθηκε στον χώρο του fintech και τις καινοτομίες που εισήγαγε, καθώς και για την δεκαετή πορεία του Συνδέσμου Εταιρειών Κινητών Εφαρμογών Ελλάδας που εκπροσωπεί περισσότερες από 75 εταιρείες. «Ο χώρος του fintech έχει ξεκινήσει από τις πληρωμές αλλά δεν είναι μόνο αυτό. Tο χρήμα μετατρέπεται πλέον σε ψηφιακό και blockchain, ενώ υλοποιούνται επενδύσεις σε ψηφιακά assets. Δημιουργούνται πανευρωπαϊκά και διεθνή, πιστοληπτικά προφίλ των χρηστών. Συζητάμε για ψηφιακό ευρώ, ενώ η Κίνα δημιούργησε ήδη το ψηφιακό γουάν. Τα statrups και οι νεοφυείς επιχειρήσεις έρχονται να υποστηρίξουν αυτές τις διαδικασίες», τόνισε ο κος Μακρομάλλης.

Στην κεντρική του ομιλία, με τίτλο “Physical Experience in a digital World. The evolving role of the branch”, ο κος James White, Design Director της Allen International (Part of Accenture Interactive), επεσήμανε ότι: «Στην Allen μας ενδιαφέρουν πολύ οι ανθρώπινες εμπειρίες. Βελτιστοποιούμε την λειτουργία των δικτύων. Υποστηρίζουμε την υπόσχεση του κάθε brand και αναδεικνύουμε το physical, παρέχοντας υψηλή καταναλωτική εμπειρία στο κατάστημα». Ο ίδιος σημείωσε ότι «σε έναν ψηφιακό κόσμο, ο ανθρώπινος χαρακτήρας παραμένει πολύ σημαντικός. Οι πελάτες σήμερα ανταμείβουν τα καταστήματα που δείχνουν ευθύνη και ενσυναίσθηση. Αναπτύσσεται μία διακαναλική διάδραση. Υπάρχει ανάγκη επανασχεδιασμού της λειτουργίας κάθε υποκαταστήματος, που θα εξασφαλίζει την δέσμευση των πελατών. Το μέλλον δεν είναι ψηφιακό ή φυσικό. Είναι και τα δύο μαζί. Τα καταστήματα πρέπει να είναι χώροι εκπαίδευσης, πληροφόρησης και συνεργασίας».

Ο ίδιος σημείωσε ότι «σε έναν ψηφιακό κόσμο, ο ανθρώπινος χαρακτήρας παραμένει πολύ σημαντικός. Οι πελάτες σήμερα ανταμείβουν τα καταστήματα που δείχνουν ευθύνη και ενσυναίσθηση. Αναπτύσσεται μία διακαναλική διάδραση. Υπάρχει ανάγκη επανασχεδιασμού της λειτουργίας κάθε υποκαταστήματος, που θα εξασφαλίζει την δέσμευση των πελατών. Το μέλλον δεν είναι ψηφιακό ή φυσικό. Είναι και τα δύο μαζί. Τα καταστήματα πρέπει να είναι χώροι εκπαίδευσης, πληροφόρησης και συνεργασίας».

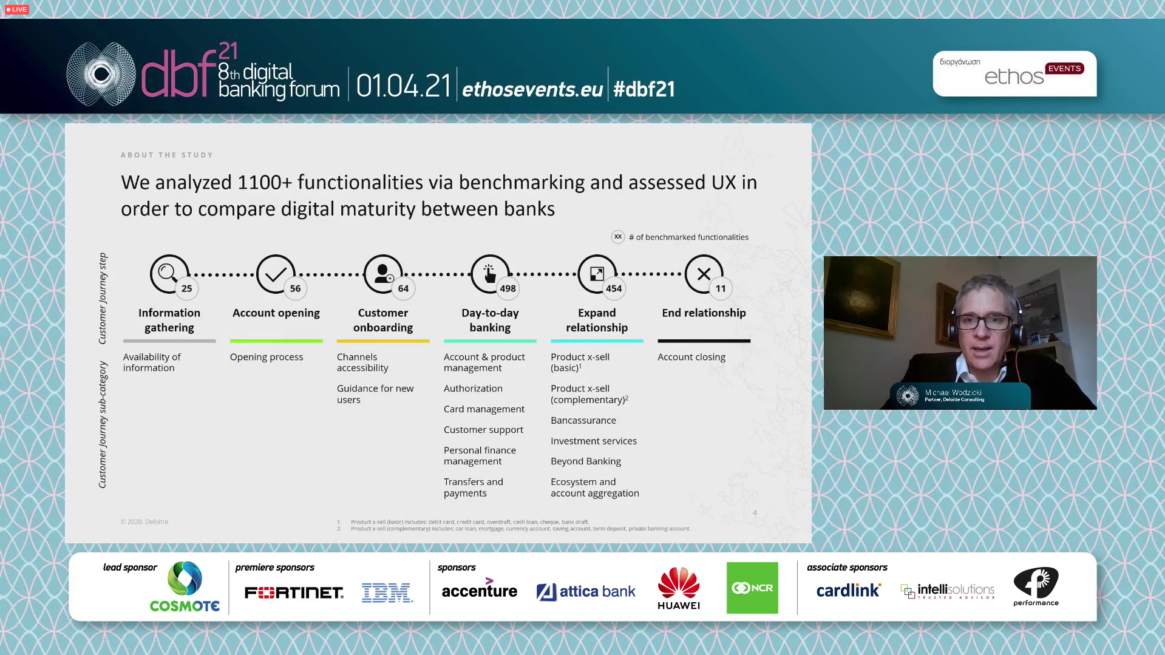

Ο κος Michael Wodzicki, Banking & Insurance Strategy Consulting της Deloitte, παρουσίασε την έρευνα αξιολόγησης ωρίμανσης της ψηφιακής τράπεζας, η οποία περιλαμβάνει 6 ελληνικές τράπεζες. Πρόκειται για παγκόσμια έρευνα που συμπεριέλαβε 318 τράπεζες σε 39 χώρες, με ανάλυση περίπου 1.100 διαφορετικών λειτουργιών. Πρωτοπόροι και ψηφιακοί πρωταθλητές ανακηρύχθηκαν όμιλοι από την Τουρκία, την Ισπανία, το Βέλγιο, την Πολωνία και την Σιγκαπούρη. Δύο ελληνικές τράπεζες ήταν smart followers της νέας τάσης. Όπως ανέφερε, «οι ελληνικές τράπεζες μπορούν να παραδειγματιστούν από τους ψηφιακούς πρωταθλητές ιδιαίτερα σε τρία σημεία-κλειδιά: ψηφιακό άνοιγμα λογαριασμών, πώληση ψηφιακών προϊόντων, εμπειρία του χρήστη». Ο ίδιος σημείωσε ότι «έχει νόημα να είναι κάποιος ψηφιακός πρωταθλητής, γιατί έχει καλύτερες επιδόσεις, χαμηλότερα κόστη και είναι πιο υγιές στην covid era».

Όπως ανέφερε, «οι ελληνικές τράπεζες μπορούν να παραδειγματιστούν από τους ψηφιακούς πρωταθλητές ιδιαίτερα σε τρία σημεία-κλειδιά: ψηφιακό άνοιγμα λογαριασμών, πώληση ψηφιακών προϊόντων, εμπειρία του χρήστη». Ο ίδιος σημείωσε ότι «έχει νόημα να είναι κάποιος ψηφιακός πρωταθλητής, γιατί έχει καλύτερες επιδόσεις, χαμηλότερα κόστη και είναι πιο υγιές στην covid era».

Ο κος Σωτήριος Γ. Κυριάκος, Διευθυντής στην Διεύθυνση Ψηφιακών Δικτύων της Alpha Bank, επεσήμανε ότι «η πανδημία έχει επιφέρει σημαντικές αλλαγές. Έχουν μειωθεί δραστικά οι συναλλαγές στο ταμείο. Καταγράφεται αύξηση στα ATM και ψηφιακά στις εγχρήματες συναλλαγές. Το 2020 το 92% των συναλλαγών πραγματοποιήθηκε μακριά από το ταμείο. Το e-banking από 36% το 2019 έφθασe το 46% το 2020. Προχωράμε με άλματα. Τα logins μέσω mobile ανέρχονται πλέον στο 66%». Ο ίδιος επεσήμανε ότι «ήδη από τον Σεπτέμβριο μπορεί κάποιος να γίνει πελάτης μας μέσα από mobile app. Συνεχίζουμε να κάνουμε μεγάλα ανοίγματα και θα υπάρξουν περαιτέρω βελτιώσεις στην εμπειρία του πελάτη».

Ο κος Κώστας Μακρυπίδης, Banking Senior Sales Segment Leader του OTE Group, ανέφερε ότι η τεχνητή νοημοσύνη είναι άκρως απαραίτητη στον τραπεζικό χώρο, ενώ παγκόσμιοι χρηματοπιστωτικοί κολοσσοί σκοπεύουν να επενδύσουν τεράστια κεφάλαια στην AI. Ήδη χρησιμοποιούνται ψηφιακοί βοηθοί και bots, ενώ προχωρά ραγδαία η αυθεντικοποίηση/ταυτοποίηση του χρήστη μέσα από βιομετρικά χαρακτηριστικά και άλλες τεχνολογίες αιχμής, αξιοποιώντας τις τεράστιες δυνατότητες που παρέχουν τα δίκτυα 5G. Όπως επεσήμανε «οι τράπεζες πρέπει να βρουν στρατηγικό μοντέλο συνεργασίας με fintech οργανισμούς για να μπορούν να ακολουθήσουν τις εξελίξεις. Η προσέγγιση οmnichannel με επίκεντρο τον πελάτη θα πρέπει να εξασφαλίζει υψηλή εμπειρία». Ο ίδιος σημείωσε ότι ο όμιλος ΟΤΕ έχει αλλάξει το προφίλ του, προσφέροντας καθετοποιημένες λύσεις, σε πολυσύνθετα έργα στην Έλλαδα και το εξωτερικό με ευρεία γκάμα προϊόντων και λύσεων για τον χρηματοπιστωτικό κλάδο.

Ο κος Χάρης Λιναρδάκης, ΙΒΜ Cloud Platform Leader της IBM Ελλάδας και Κύπρου, επεσήμανε στην ομιλία του ότι ενώ είναι επιτακτική η ανάγκη υιοθέτησης νέων τεχνολογιών, οι κίνδυνοι και οι απαιτήσεις στον τομέα της κυβερνοασφάλειας, αυξάνονται. «Η όποια μετάβαση πρέπει να γίνεται με ασφάλεια και κάτω από κριτήρια. Η ανάπτυξη public cloud υπηρεσιών σε χρηματοοικονομικούς οργανισμούς επιβραδύνεται κατά 16% εξαιτίας των προκλήσεων που προσφέρουν τόσο η ασφάλεια όσο και συμμόρφωση στους κανόνες. Η διαφάνεια, η ασφάλεια και η συμμόρφωση μπορούν να βοηθήσουν στη διευκόλυνση της εξέλιξης στο cloud για τον εκσυγχρονισμό των κρίσιμων workloads. Το IBM cloud για χρηματοοικονομικές υπηρεσίες παρέχει προστιθέμενη αξία» σημείωσε ο κος Λιναρδάκης.

Ο κος Γιώργος Αναστασόπουλος, Sales Εngineer της Fortinet, παρουσίασε τις ολοκληρωμένες λύσεις της Fortinet, παγκόσμιου ηγέτη στην ασφάλεια στον κυβερνοχώρο. Αναφέρθηκε στη καινοτόμα λύση της Fortinet, και τους στόχους της εταιρείας αναλύοντας ενδελεχώς πώς λειτουργεί η λύση SD-WAN και τα οφέλη που προσφέρει. «Η αποστολή της Fortinet είναι να προστατεύει άτομα, συσκευές και δεδομένα παντού», σημείωσε. Η Fortinet καινοτομεί με την πιο ολοκληρωμένη λύση ασφαλείας, την SD-WAN, η οποία επικεντρώνεται γύρω από την έννοια του δικτύου ασφαλείας, όπως τόνισε.

Ο κος Ανδρέας Τσαγκάρης, Διευθυντής Τεχνολογίας και Ανάπτυξης (CTO) της Performance Technologies A.E., ανέφερε ότι η Performance δραστηριοποιείται σχεδόν 30 χρόνια στο χώρο της πληροφορικής ως system intergrator. «Συνεργαζόμαστε πολύ στενά με όλους τους μεγάλους παρόχους τεχνολογίας, εργαζόμενοι σε 4 βασικούς πυλώνες: cloud transformation, analytics, workflow, cybersecurity», σημείωσε. Ο ίδιος αναφέρθηκε στην μοναδική θέση της Vertica στα analytics, λόγω των ανταγωνιστικών της πλεονεκτημάτων και μοναδικών παροχών. «Είναι η κύρια πλατφόρμα που χρησιμοποιείται ευρύτατα στον τραπεζικό χωρο. Είναι φιλική στον χρήστη. Αυτό που πετυχαίνει είναι να μπορέσει με την ελάχιστη δαπάνη χρόνου και κόπου να λύσει μία σειρά από προβλήματα και να αξιοποιήσει τα δεδομένα πολύ πιο γρήγορα, από οποιαδήποτε άλλη προσέγγιση», ανέφερε.

Ο κος Αντίγονος Παπαδόπουλος, Εμπορικός Διευθυντής της Cardlink, ανέφερε ότι το 2020 η αξία των συναλλαγών άγγιξε τα €34 δις περίπου (μεταβολή -3%) με το πλήθος των συναλλαγών να ανέρχεται κοντά στα €1,2 δις (μεταβολή +15) για την ελληνική αγορά. Όσον αφορά το ηλεκτρονικό εμπόριο, η αξία των συναλλαγών διαμορφώθηκε στα €4 δις (μεταβολή +15%), το πλήθος των συναλλαγών άγγιξε τα €106 εκατ. (μεταβολή +70%), και τα τερματικά έφτασαν συνολικά τις 770.000 (μεταβολή +40.000). Με βάση τα ίδια στοιχεία, η αξία συναλλαγής μέχρι 10 ευρώ, καλύπτει πλέον το 42% του συνόλου, και το 23% οι συναλλαγές μέχρι 5 ευρώ. Οι συναλλαγές μέχρι 2 ευρώ διαμορφώνονται στο 8%. Το 90% των ηλεκτρονικών συναλλαγών πραγματοποιείται με χρεωστικές κάρτες, με την μέση μέση απόδειξη να ανέρχεται στα 26 ευρώ, όταν στο e-commerce η μέση απόδειξη διαμορφώνεται στα 55 ευρώ. Αναφερόμενος στις αποδείξεις των τερματικών, σημείωσε πως στο νέο στόλο τερματικών Android υπάρχει η δυνατότητα επιλογής αποστολής αντιγράφου με SMS ή email, στο μενού της συσκευής (αντίγραφο καταναλωτή).

Η κα Σταυρούλα Καμπουρίδου, Διευθύνουσα Σύμβουλος της ΔΙΑΣ (Διατραπεζικά Συστήματα Α.Ε), αναφέρθηκε στην ανάπτυξη και λειτουργία του Συστήματος Πληρωμών ΔΙΑΣ. «Ως εθνικός φορέας εκκαθάρισης πληρωμών, το 2020 πραγματοποιήσαμε 286 εκατομμύρια transactions, διακινώντας περίπου €300 δις. Η ΔΙΑΣ εξυπηρετεί 1112 οργανισμούς», σημείωσε. Το 2021 θα αποτελέσει σταθμό για τα ευρωπαϊκά δεδομένα στο χώρο των πληρωμών, καθώς η ΔΙΑΣ ανήκει από τις 15 Ιανουαρίου 2021 στην ευρωπαϊκή ομάδα των συστημάτων εκκαθάρισης και διακανονισμού που επεξεργάζονται Άμεσες Πληρωμές (SCT Instant).  Μέχρι το τέλος του 2021 όσες τράπεζες και, πανευρωπαϊκά, αντίστοιχοι οργανισμοί όπως ο ΔΙΑΣ, λειτουργούν βάσει του TARGET 2 οφείλουν να περάσουν στο μοντέλο TARGET Instant Payment Settlement (TIPS), με αποτέλεσμα οι συναλλαγές και μεταφορές χρημάτων να ολοκληρώνονται μέσα σε δευτερόλεπτα.

Μέχρι το τέλος του 2021 όσες τράπεζες και, πανευρωπαϊκά, αντίστοιχοι οργανισμοί όπως ο ΔΙΑΣ, λειτουργούν βάσει του TARGET 2 οφείλουν να περάσουν στο μοντέλο TARGET Instant Payment Settlement (TIPS), με αποτέλεσμα οι συναλλαγές και μεταφορές χρημάτων να ολοκληρώνονται μέσα σε δευτερόλεπτα.

Ο κος Ronald Raffensperger, CTO Digital Transformation, Financial Services Industry της Huawei Technologies, αναφέρθηκε στην εμπειρία της Huawei στις πληρωμές, καθώς μεγάλο κομμάτι του μετασχηματισμιού που συμβαίνει, συντελείται στην Κίνα. «Όλοι μας ιδιαίτερα σε αυτή την πανδημία βασιζόμαστε στις κινητές συσκευές για τα πάντα. Η Huawei αλλάζει πάρα πολύ λόγω της πανδημίας. Μία από τις βασικές καινοτομίες ήταν η χρήση των QR codes για τις πληρωμές. Στην Κίνα όλες οι πληρωμές είναι ψηφιακές. Θα πρέπει όλες οι υπηρεσίες να είναι διαθέσιμες από το κινητό τηλέφωνο», ανέφερε ο κος Raffensperger, τονίζοντας ότι «εάν δεν είστε στο επίκεντρο των εξελίξεων θα χάσετε τους πελάτες σας. Όλες οι εφαρμογές πρέπει να ενσωματωθούν σε μία πλατφόρμα, ένα super app, όπου κάθε τράπεζα μπορεί να χρησιμοποιήσει μία διαφορετική παραμετροποίηση».

Ο κος Andrius Biceika, Deputy CEO της Revolut Bank, ανέφερε ότι η Revolut αποτελεί την πρώτη πραγματικά παγκόσμια χρηματοοικονομική superapp, που ξεκίνησε πριν από περίπου 6 χρόνια και σήμερα έχει περίπου 15 εκατομμύρια χρήστες λιανικής και 500 χιλ. επιχειρήσεις, λειτουργεί σε περισσότερες από 35 χώρες, απασχολεί περισσότερους από 2.200 εργαζόμενους ενώ οι συνολικές επενδύσεις έως σήμερα ανέρχονται σε περισσότερα από $900 εκατ. «Στην Ελλάδα τώρα έχουμε πάνω από 300.000 πελάτες, μία αύξηση πάνω από 50% το 2020. Οι συναλλαγές τριπλασιάστηκαν το 2020, με το 95% όλων των πληρωμών να αφορά ανέπαφες συναλλαγές. Ετοιμαζόμαστε να ανοίξουμε και άλλα υποκαταστήματα στην χώρα», ανέφερε. Ο ίδιος σημείωσε ότι η Revolut προσφέρει καλές συναλλαγματικές ισοτιμίες και παρέχει ασφάλεια στις συναλλαγές στο εξωτερικό.

Ο κος Παναγιώτης Μαρκίδης, Co-Founder της Neos Beyond Payments, ανέφερε ότι πρόκειται για μία ελληνική startup, με στόχο την δημιουργία νέων εμπειριών πληρωμών. «Ξεκινήσαμε με τα wearables, όπως είναι τα βραχιόλια και συνεχίζουμε με νέα προϊόντα. Οδηγός της προσπάθειάς μας είναι η λογική ότι πληθώρα αντικειμένων μπορεί να μετατραπεί ως μέσο πληρωμής. Ερχόμαστε να προσφέρουμε μία διαφορετική εμπειρία, ξεχωριστή, εύκολη, ασφαλή, απροβλημάτιστη. Γι΄αυτό ξεκινήσαμε με τα κοσμήματα και άλλα wearables, που επιδιώκει ο καταναλωτής να χρησιμοποιήσει. Βλέπουμε μπροστά μας μία αναδυόμενη αγορά, που παρουσιάζει σημαντική αύξηση ετησίως», επεσήμανε. Συνδυάζοντας την τέχνη της κοσμηματοποιίας με τεχνολογίες αιχμής, η Neos δημιουργεί μοντέρνα, εύχρηστα και χωρίς μπαταρία μέσα πληρωμής.

Ο κος Παναγιώτης Διβριώτης, Chief Retail Officer της Attica Bank, ανέφερε ότι η πανδημία παρουσίασε ένα μοντέλο που πρωτοείδαμε το 2015 με τα capital controls. «Όπως τότε αυξήθηκε ραγδαία η χρήση της πιστωτικής, τώρα αυξήθηκε σημαντικά το internet και mobile banking. Αυτές οι αλλαγές ήρθαν γα να μείνουν, επειδή η ελληνική κοινωνία είναι πλέον αρκετά ώριμη ψηφιακά», ανέφερε, σημειώνοντας ότι «το 2020 δουλέψαμε πάνω στην υλοποίηση του υβριδικού μοντέλου σε μεγάλη λεπτομέρεια και πλέον περνάμε σταδιακά στη φάση υλοποίησης. Όλα αυτά υπό το πρίσμα της παροχής της βέλτισης εμπειρίας στον πελάτη μας. Ο λόγος των καταστημάτων μας στο υβριδικό μοντέλο είναι καθοριστικός. Πάντοτε ο πελάτης θα έχει την ανάγκη να διαδράσει για κάποια θέματα».

Ο κος Bryn Coulthard, Executive Director, Digital Banking της NCR, ανέφερε ότι η NCR είχε ξεκινήσει με την παραγωγή ταμειακών μηχανών και στη συνέχεια άρχισε να εισέρχεται σε διάφορους τομείς του τραπεζικού συστήματος. «Διαβλέψαμε από πολύ νωρίς την προοπτική του digital banking, ώστε να πάμε ένα βήμα παραπέρα την ψηφιακή εμπειρία. Αυτή τη στιγμή είμαστε μία από τις 5 πιο δημοφιλείς εφαρμογές mobile στην Αμερική. Συνεργαζόμαστε με περισσότερες από 150 fintech, γιατί είναι αυτές οι οποίες διαβλέπουν τις ανάγκες των πελατών τους και με την σειρά τους βοηθούν κι εμάς να βέπουμε αυτό που έρχεται», ανέφερε, επισημαίνοντας ότι «θα υπάρξουν πολλές ευκαιρίες ώστε η ψηφιακή τραπεζική να γίνει πιο αποτελεσματική και κυρίως πιο προσωποποιημένη. Υπάρχει μεγάλη ευκαιρία περαιτέρω ανάπτυξης στον τομέα των προσωποποιημένων προϊόντων και υπηρεσιών για τα επόμενα χρόνια. Αυτό θα αποτελέσει στο μέλλον τον μεγαλύτερο όγκο συναλλαγών στον τραπεζικό τομέα».

Η διοργάνωση του Digital Banking Forum 2021 υποστηρίχθηκε με την Χορηγία και την Αιγίδα μιας πληθώρας σημαντικών εταιρειών και φορέων από την ελληνική αγορά:

Lead Sponsor: Cosmote

Premiere Sponsors: Fortinet, IBM

Sponsors: Accenture, Attica Bank, Huawei Technologies, NCR

Assocciate Sponsors: Cardlink, intelli Solutions, Performance Technologies

Premium Corporate Participation: INTRASOFT International

Corporate Participation: Οgilvy, InNews

Translation Partner: TECHNOGRAFIA LTD

Αιγίδες: Υπουργείο Ψηφιακής Διακυβέρνησης, Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ), Ένωση Θεσμικών Επενδυτών (ΕΘΕ), Ελληνική Ένωση Τραπεζών, Σύνδεσμος Εταιρειών Κινητών Εφαρμογών Ελλάδος (ΣΕΚΕΕ), Σύνδεσμος Επιχειρήσεων & Λιανικής Πωλήσεως Ελλάδος (ΣΕΛΠΕ) και Σύνδεσμος Επιχειρήσεων Πληροφορικής & Επικοινωνιών Ελλάδος (ΣΕΠΕ).

Communication Sponsors: banks.com.gr, Euro2day, ΒANKING NEWS, GLOBAL SUSTAIN, STAR ΚΕΝΤΡΙΚΗΣ ΕΛΛΑΔΑΣ, TVSTAR.GR, THESSALONIKI NEWS, KRΙTΙ 24, LarissaPress, PIRAEUS 365, XANTHI NEWS, Ε-Ptolemaios.gr, ΧΡΗΜΑ, ΧΡΗΜΑ WEEK, insuranceworld.gr

Για πληροφορίες μπορείτε να επισκεφτείτε την επίσημη ιστοσελίδα του συνεδρίου https://ethosevents.eu/event/digital-banking-forum-2021/ καθώς επίσης και τα social κανάλια Facebook, LinkedIn, και YouTube.

Digital Banking Forum 2021, 1 Απριλίου 2021, LiveOn Digital Event

Για περισσότερες πληροφορίες:

κος Γιάννης Τριανταφύλλου, Διευθυντής Marketing, ethosGROUP, τηλ. 6937252420,

e–mail: triantafyllou.y@ethosmedia.eu