")

Σε μια εποχή που το Ελληνικό Χρηματιστήριο υποφέρει από στοχευμένες κερδοσκοπικές επιθέσεις, με “βιαστικούς πωλητές” που ….συμπτωματικά ….εκδηλώνουν τις προθέσεις τους στα τελευταία λεπτά των συνεδριάσεων και στις δημοπραίασίες, η έκθεση της AXIA Financial Group έρχεται να υπενθυμίσει στην επενδυτική κοινότητα, την πραγματική αξία των Ελληνικών Τραπεζών.

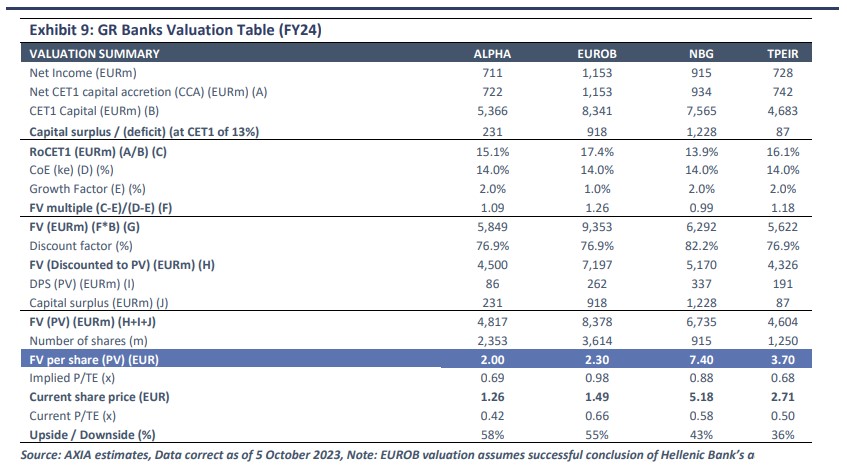

Eνώ η Ελληνική Οικονομία βρίσκεται στα πρόθυρα μιας νέας αναβάθμισης, το ΤΧΣ βρίσκεται σε διαδικασία αποεπένδυσης και οι εισηγμένες εταιρείες πραγματοποιούν road shows για να προσελκύσουν επενδυτικά κεφάλαια σε μια δύσκολη διεθνή συγκυρία, η AXIA Financial Group αναβαθμίζει τις τιμές στόχους για τις ελληνικές τράπεζες :

- Alpha Bank στα 2,0 ευρώ (αμετάβλητη)

- Eurobank στα 2,3 ευρώ (από 2,4 ευρώ συμπεριλαμβανομένης της εξαγοράς της Ελληνικής Τράπεζας)

- Εθνική Τράπεζα στα 7,4 ευρώ (από 7,2 ευρώ)

- Tράπεζα Πειραιώς στα 3,7 ευρώ (από 3,4 ευρώ)

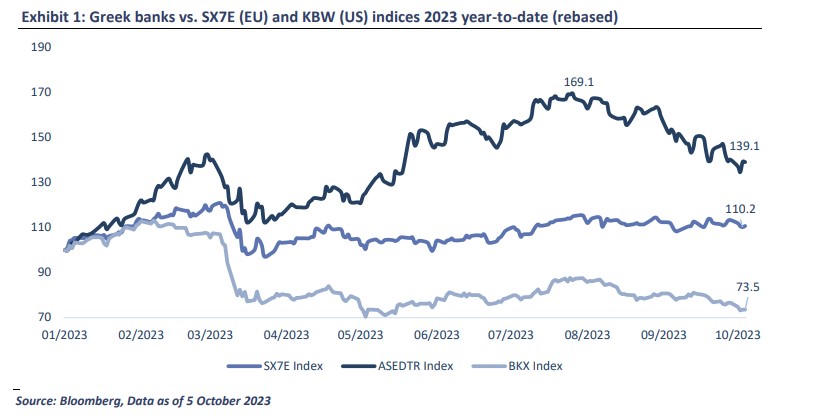

Από τα τέλη Ιουλίου, μετά τις εξαιρετικές επιδόσεις του πρώτου εξαμήνου, οι μετοχές των ελληνικών τραπεζών έχουν υποχωρήσει σημαντικά, περίπου 20%.

Η χρονική στιγμή αυτής της αδυναμίας έρχεται σε μία στιγμή που χώρα εξασφάλισε άλλα τέσσερα χρόνια φιλοεπενδυτικής κυβέρνησης, επενδυτική βαθμίδα μετά από 13 χρόνια από τη DBRS.

Η σημαντική υποχώρηση των τιμών των μετοχών μετά την εξαιρετική απόδοση του α’ εξαμήνου (-20% από τα υψηλά τους επίπεδα σε ετήσια βάση) οφείλεται:

1) στο μέτριο επενδυτικό κλίμα,

2) στην αρνητική ειδησεογραφία σχετικά με τις φυσικές καταστροφές στην Ελλάδα και

3) την αποκόμιση κερδών από τους επενδυτές.

Από τις συζητήσεις της επενδυτικής τράπεζας με τους επενδυτές προκύπτει ότι υπάρχουν πολλές λανθασμένες αντιλήψεις, όπως ότι:

1) τα καθαρά έσοδα από τόκους έχουν φτάσει στο αποκορύφωμα και θα μειωθούν γρήγορα, 2) η συρρίκνωση των δανείων του πρώτου εξαμήνου θα συνεχιστεί,

3) το κόστος κινδύνου και ο σχηματισμός μη εξυπηρετούμενων δανείων (NPEs) μπορεί να αυξηθεί λόγω φυσικών καταστροφών και υψηλότερων επιτοκίων,

4) το πλεόνασμα κεφαλαίου δεν θα επιτραπεί να διανεμηθεί ή να χρησιμοποιηθεί για την αύξηση της πρώτης γραμμής και τέλος,

5) οι εκποιήσεις των μετοχών του ΤΧΣ αποτελούν πρόβλημα.

«Η αγορά επιλέγει να αγνοήσει αρκετούς διαρθρωτικούς θετικούς παράγοντες, όπως:

1) η προαναφερθείσα πολιτική σταθερότητα και οι νέοι επενδυτές που θα έρθουν μετά την αναβάθμιση της επενδυτικής βαθμίδας,

2) τις ισχυρές εκτιμήσεις για την αύξηση του ΑΕΠ, παρά τις έκτακτες επιδοτήσεις,

3) η έκπληξη για τις αμοιβές και τις προμήθειες και

4) ο δευτερογενής αντίκτυπος του πακέτου της ΕΕ RRF με την Ελλάδα να ζητά άλλα 5 δισ. ευρώ δάνεια λόγω της πρωτοφανούς ζήτησης.

Ως τελευταίο σημείο, επαναλαμβάνουμε την άποψή μας ότι οι ελληνικές τράπεζες άρχισαν να επιδεικνύουν την ικανότητά τους να δημιουργούν αξία για τους μετόχους μέσω της χρήσης πλεονάζοντος κεφαλαίου με διάφορους τρόπους (π.χ. εξαγορές με “bolt-on”, κοινοπραξίες, επενδύσεις σε fintech, ακίνητα, δάνεια με αναπροσαρμογή)», καταλήγει η Axia.