Δημήτρης Μαλλάς

Ο πελάτης στο επίκεντρο είναι ο βασικός άξονας πάνω στον οποίο κινείται η ψηφιακή στρατηγική της Alpha Bank, η οποία έχει προχωρήσει σε μία σειρά από κινήσεις που έχουν αλλάξει δραστικά τον τρόπο λειτουργίας των φυσικών καταστημάτων της τράπεζας.

Στις μέχρι τώρα κινήσεις του οργανισμού αναφέρθηκε χθες ο Δαμιανός Χαραλαμπίδης, εντεταλμένος γενικός διευθυντής και chief digital officer & retail banking products της Alpha Bank στο πλαίσιο της εκδήλωσης Digitalized 2019 που διοργάνωσε η τράπεζα με θέμα τον ψηφιακό μετασχηματισμό και την αλλαγή κουλτούρας. Στην παρουσίαση του, ο κ. Χαραλαμπίδης αναφέρθηκε στην τράπεζα του μέλλοντος και τις βασικές αρχές που τη διέπουν, ενώ γνωστοποίησε ότι στα άμεσα πλάνα είναι και η παροχή υπηρεσιών αυθεντικοποίησης των φυσικών προσώπων μέσω της τράπεζας, κάτι που αποτελεί αίτημα του υπουργείο Ψηφιακής Διακυβέρνησης.

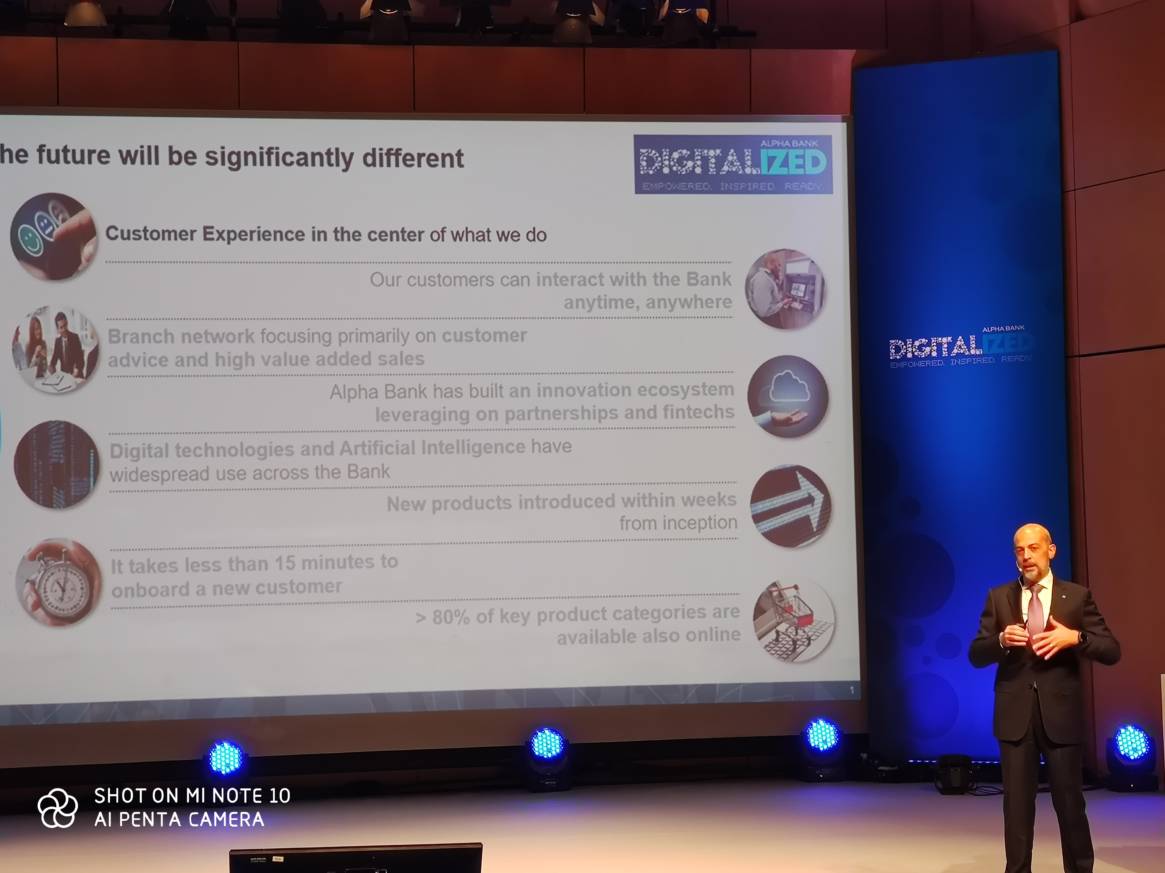

Μία από τις βασικές αρχές είναι η τοποθέτηση του πελάτη στο επίκεντρο του ενδιαφέροντος με την Alpha Bank να έχει προχωρήσει σε ενέργειες όπως ήταν η επαφή των υψηλόβαθμων στελεχών με τους πελάτες στα καταστήματα προκειμένου να γίνουν καλύτερα κατανοητές οι ανάγκες των τελευταίων. Επιπλέον, όλα τα νέα προϊόντα της Alpha Bank δοκιμάζονται από πελάτες καθώς ο στόχος που έχει τεθεί, όπως ανέφερε ο κ. Χαραλαμπίδης είναι «να προσφέρουμε την κορυφαία εμπειρία στον πελάτη».

Μία δεύτερη αρχή είναι αυτή που θέλει τον πελάτη να μπορεί να είναι σε άμεση επαφή με την τράπεζα και εδώ αξιοποιήθηκαν οι ψηφιακές τεχνολογίες προκειμένου να μεταφερθούν λειτουργίες από τα ταμεία στα ψηφιακά κανάλια, ενώ δημιουργήθηκαν ψηφιακές γωνιές σε όλα τα υποκαταστήματα. Το αποτέλεσμα ήταν να έχουν μειωθεί σημαντικά οι συναλλαγές που γίνονται στα ταμεία, καθώς οι πελάτες -με τη βοήθεια ειδικών ομάδων- εξοικειώθηκαν αρκετά με τις νέες δυνατότητες, εξοικονομώντας σημαντικό χρόνο. Από την άλλη, οι εργαζόμενοι «απελευθερώθηκαν» προκειμένου να κάνουν άλλες εργασίες και το κυριότερο να είναι σε θέση να κάνουν πωλήσεις προϊόντων. Όπως επεσήμανε, πάντως, ο κ. Χαραλαμπίδης υπάρχει ακόμη αρκετός δρόμος, ιδίως όσον αφορά τις αντίστοιχες υπηρεσίες για τις επιχειρήσεις.

Σημαντικός παράγοντας είναι επίσης η καινοτομία και η προσέγγιση του οικοσυστήματος της καινοτομίας με την Alpha Bank να υλοποιεί δράσεις όπως το πρόσφατα ολοκληρωμένο FinQuest, ένα πρόγραμμα «επιτάχυνσης» για startups στο χώρο του fintech.

Επίσης, η Alpha Bank έχει επιδιώξει να επιταχύνει τις διαδικασίες στο εσωτερικό της και πλέον έχει τη δυνατότητα να παρουσιάζει προϊόντα σε σύντομο χρονικό διάστημα.

Από τις πιο σημαντικές δράσεις είναι αυτές που αφορούν το αποκαλούμενο onboarding («εγγραφή») των πελατών. Η Alpha Bank ξεκίνησε πρώτα από το onboarding μέσω των φυσικών καταστημάτων, καθώς, όπως ανέφερε, ο κ. Χαραλαμπίδης αυτά συνεχίζουν να αποτελούν το πρώτο σημείο επαφής με τους πελάτες και αφετέρου εκεί υπήρχαν και τα περισσότερα ζητήματα που έπρεπε να επιλυθούν.

Οι δράσεις στο onboarding ήταν δύο: η πρώτη αφορούσε τις επιχειρήσεις, όπου επιδιώχθηκε να μειωθεί ο χρόνος που απαιτείται προκειμένου να ανανεώσουν τα έγγραφα πιστοποίησης με τη διαδικασία να είναι πλέον αρκετά ψηφιακή και να απαιτεί 3 ημέρες από 10 ημέρες που ήταν στο παρελθόν. Η δεύτερη αφορούσε το onboarding φυσικών προσώπων όπου εδώ το ζητούμενο ήταν η διαδικασία να ψηφιοποιηθεί και να επιταχυνθεί. Πλέον, απαιτούνται 15-20 λεπτά προκειμένου ένας πελάτης να αποκτήσει λογαριασμό ταμιευτηρίου ή χρεωστική κάρτα με τα απαιτούμενα έγγραφα να έχουν περιοριστεί και η έγκριση να γίνεται από έναν εργαζόμενο. «Όλα γίνονται χωρίς χαρτιά» επεσήμανε ο κ. Χαραλαμπίδης.

Οι δράσεις αυτές αποτελούν μέρος του ψηφιακού μετασχηματισμού της Alpha Bank. Το θέμα του ψηφιακού μετασχηματισμού απασχολεί ιδιαίτερα τις τράπεζες και ήταν εξαιρετικά ενδιαφέρουσα η παρουσίαση του Ανδρέα Αθανασόπουλου, Chief Customer Officer & CEO Financial Services στον βρετανικό όμιλο Dixons Carphone Group. Ο κ. Αθανασόπουλος, ο οποίος έχει διατελέσει, μεταξύ άλλων, και στέλεχος σε ελληνικές τράπεζες, επεσήμανε ότι οι εξελίξεις είναι πολύ γρήγορες στον συγκεκριμένο τομέα και ο ψηφιακός μετασχηματισμός έρχεται να «ταρακουνήσει» όλο το οικοδόμημα. Έφερε μάλιστα ως παράδειγμα ότι στη Βρετανία μπορεί κάποιος να πάρει δάνειο μόνο με την ταυτότητα του, ενώ επεσήμανε ότι πλέον βλέπουμε ακόμη και σούπερ μάρκετ να προσφέρουν καταναλωτικά δάνεια. Ο λόγος είναι πως μέσα από καταναλωτικά δάνεια μπορείς να έχει πιο στενή σχέση με τον πελάτη και πλέον η διατήρηση στενής σχέσης με τον πελάτη είναι το πιο κρίσιμο θέμα.

Σύμφωνα με τον κ. Αθανασόπουλο, η εμπειρία του πελάτη είναι από τα σημεία -κλειδιά, όπως είναι και η αξιοποίηση των δεδομένων που συγκεντρώνουν οι οργανισμοί με την τεχνολογία να έχει πλέον πρωτεύοντα ρόλο στη λήψη των αποφάσεων.

Βέβαια, το κλειδί της επιτυχίας των έργων ψηφιακού μετασχηματισμού είναι οι ίδιοι άνθρωποι καθώς δεν θα πρέπει να είναι μία «απομονωμένη» προσπάθεια αλλά θα πρέπει να υπάρχει συλλογική συμμετοχή με τις διοικήσεις να είναι έτοιμες να αναλάβουν ρίσκο γιατί διαφορετικά δεν θα τολμήσουν να έλθουν σε σύγκρουση με το παρελθόν.