Σύνταξη, επιμέλεια Έλενα Ερμείδου

Οι τιμές στα αντασφάλιστρα αυξάνονται από το 2018, ωστόσο απαιτούνται περαιτέρω αυξήσεις για να αντισταθμιστούν τα αποτελέσματα από την πτώση των επιτοκίων.

Οι τρέχουσες συνθήκες, σύμφωνα με τη Moody’s, θα συνεχιστούν και μέσα στο 2021, με την πλειοψηφία των αντασφαλιστών να αυξάνουν τα τιμολόγια κατά 5% στις γενικές γραμμές το 2021.

Η πτώση στα επιτόκια και ο κοινωνικός πληθωρισμός εντείνουν τα προβλήματα στον κλάδο και, παρά τις καλές επιδόσεις των ισολογισμών, τα περιθώρια κέρδους θα παραμείνουν υπό πίεση. Τα υψηλά κόστη θα συμπιέσουν, εκτός από τα περιθώρια κέρδους, και τα περιθώρια στο underwriting και τα εναλλακτικά κεφάλαια τα οποία αποζητούν μετά τις ζημιές που έγραψαν καλύτερες αποδόσεις.

Οι αντασφαλιστές επανεξετάζουν τα όρια κινδύνου στους καταστροφικούς κινδύνους, καθώς αυξάνεται η μεταβλητότητα. Πολλοί αντασφαλιστές μειώνουν την έκθεση σε καταστροφές και σε περιοχές, ακόμη κι αν οι τιμές για αυτούς είναι ελκυστικές. Μέσα στο 2021, σύμφωνα με τη Moody’s, θα δοκιμαστούν αρκετά οι στρατηγικές των underwriters.

Για τον κλάδο η κλιματική αλλαγή είναι μια πιο μακροπρόθεσμη πρόκληση. Η συχνότητα των καταστροφών που σχετίζονται με την αλλαγή του κλίματος δημιουργεί για τους αντασφαλιστές μια σειρά από προκλήσεις σε ό,τι αφορά τη διαχείριση των κινδύνων που σχετίζονται με την αξιολόγησή τους, όπως τη μέτρηση των κινδύνων, τον μετριασμό των καταστροφικών κινδύνων καταστροφής. Το πλαίσιο αυτό προκαλεί κάποια αστάθεια στα αποτελέσματα των επιχειρήσεων.

Αγώνας για την κερδοφορία

Ο αγώνας για την κερδοφορία και οι αβεβαιότητες του προκαλεί ο κορωνοϊός υποδηλώνουν αρνητικές προοπτικές για τον κλάδο, παρά τους ισχυρούς ισολογισμούς και τις αυξήσεις των τιμών σε αρκετές γραμμές παραγωγής.

Η πανδημία που συνεχίζεται δημιουργεί σημαντική αβεβαιότητα όσον αφορά τόσο τις απώλειες όσο και τις επιπτώσεις από τη βαθιά παγκόσμια οικονομική συρρίκνωση. Και οι δύο αυτοί παράγοντες θα μπορούσαν να επηρεάσουν τόσο τα περιουσιακά στοιχεία όσο και τις υποχρεώσεις των ισολογισμών. Τα ιστορικά χαμηλά επιτόκια και ο αντίκτυπος του κοινωνικού πληθωρισμού συμβάλλουν στο να δημιουργηθεί ένα δύσκολο λειτουργικό περιβάλλον για τους αντασφαλιστές.

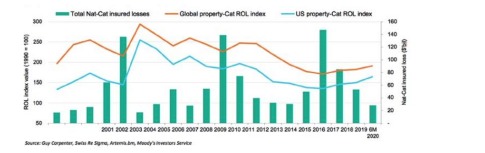

Παρ’ όλο που σημειώθηκαν κέρδη, λόγω των αυξήσεων των τιμών τα τελευταία δύο χρόνια, η τιμολόγηση της αντασφάλισης ακινήτων, βασική κινητήρια δύναμη της συνολικής κερδοφορίας των αντασφαλιστών, παραμένει περίπου 15% κάτω από τα επίπεδα του 2012.

Εκτιμάται ότι η τιμολόγηση στον τομέα εξακολουθεί να είναι πολύ χαμηλότερη από τα επίπεδα που απαιτούνται, ώστε να αποζημιωθούν οι αντασφαλιστές για την αστάθεια που επικρατεί στην αγορά, η οποία αυξάνεται από τον αντίκτυπο της κλιματικής αλλαγής όσο αυξάνονται τα καταστροφικά φαινόμενα.

Αναδημοσίευση από το Περιοδικό Insurance World (μέρος Δ’)