Σύμφωνα με την ανάλυση του Chief Economist της Τράπεζας Πειραιώς, Ηλία Λεκκό, στο 1ο Real Estate Conference που διοργάνωσε ο Όμιλος Χρηματιστηρίου Αθηνών, υπό τη στενή έννοια του όρου, δηλαδή ως ο κλάδος που έχει ως αντικείμενο την αγοραπωλησία ή/και μίσθωση οικιστικών ακινήτων, ο κλάδος του real estate συμβάλλει κατά ένα περιορισμένο μόνο ποσοστό στην συνολική οικονομική δραστηριότητα κάθε χώρας.

Ταυτόχρονα όμως ο κλάδος διαχείρισης ακινήτων αποτελεί έναν από τους βασικότερους μοχλούς οικονομικής ανάπτυξης μέσω της στενότατης διασύνδεσης του με τους κλάδους των κατασκευών και συνολικότερα της επενδυτικής δραστηριότητας, του τραπεζικού δανεισμού αλλά (ιδιαίτερα το τελευταίο διάστημα) και της προσέλκυσης κεφαλαίων από το εξωτερικό.

Στα χρόνια της κρίσης ο ευρύτερος κλάδος των ακινήτων βρέθηκε αντιμέτωπος με την «τέλεια καταιγίδα» καθώς επλήγη όχι μόνο από ένα μεμονωμένο σοκ αλλά από μια σειρά παραγόντων όπως

- η ραγδαία μείωση του διαθέσιμου εισοδήματος των ελληνικών νοικοκυριών,

- η προσπάθεια απομόχλευσης του τραπεζικού συστήματος καθώς και

- η ταυτόχρονη εκτόξευση των φορολογικών βαρών στην ακίνητη περιουσία.

Ωστόσο, θεωρώντας ότι το τελευταίο διάστημα έχουμε εισέλθει σε μια περίοδο αναθέρμανσης του κλάδου των ακινήτων είναι η ώρα να κοιτάξουμε πίσω και να προσπαθήσουμε να αντλήσουμε διδάγματα από τον κύκλο ανόδου και πτώσης των ακινήτων που μόλις έκλεισε. Παράλληλα, προσπαθούμε να εκτιμήσουμε και μια σειρά από υποδείγματα τιμών ισορροπίας ακινήτων τα οποία θα μας επιτρέψουν να διαγνώσουμε έγκαιρα φαινόμενα υπερθέρμανσης και κερδοσκοπίας στη συγκεκριμένη αγορά- εάν και εφόσον παρουσιαστούν.

Επιγραμματικά, αναλύοντας τις εξελίξεις την τελευταία 20ετία, διαπιστώνουμε ότι μετά από σχεδόν μια δεκαετία (1999-2008) όπου η αγορά λειτουργούσε σε όρους που υπαγόρευαν οι πωλητές,

- η αγορά εισήλθε σε βαθιά κρίση την περίοδο 2009-2014 για να μεταβεί σε μια περίοδο ανάκαμψης συναλλαγών όπου όμως το «επάνω χέρι» στις αγοραπωλησίες βρίσκονταν με το μέρος των αγοραστών.

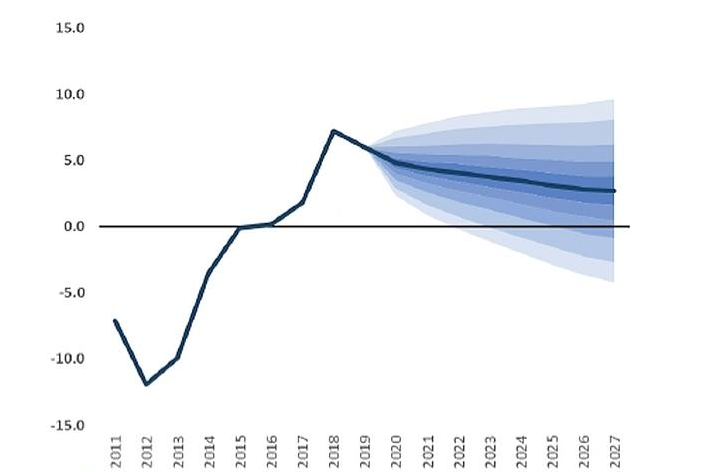

Από το 2018 και μετά ανοίγει ένας νέος κύκλος εξελίξεων στην αγορά ακινήτων, ο οποίος φαίνεται ότι θα διαρκέσει τουλάχιστον έως το 2027. Ξεκινώντας από μία θέση κατά 7%-10% υποτιμημένη έναντι της δίκαιης τιμής αναμένουμε οι τιμές ακινήτων να αυξηθούν κατά 7%-8% το 2020-2021 και στη συνέχεια να συγκλίνουν σε ρυθμούς περί το 3% στο τέλος της περιόδου.

Για τα οικιστικά ακίνητα, εκτιμάται ότι από το 2000 έως το 2010 οι τιμές ήταν ικανοποιητικές μόνο για τα νοικοκυριά που ανήκουν στο 10% – 20% των υψηλότερων εισοδημάτων και, αντίστροφα, υπερτιμημένες κατά 12% – 35% για τα νοικοκυριά μεσαίου εισοδήματος. Τα μοντέλα, με βάση το μέσο διαθέσιμο εισόδημα δείχνουν ότι οι τιμές των κατοικιών ήταν υποτιμημένες κατά 14% το 2018 και κατά 10% το 2019. Για τα νοικοκυριά με εισόδημα στο υψηλότερο 30% της εισοδηματικής κατανομής η υποτίμηση ήταν ακόμη πιο έντονη, στο 34% το 2019.

Οι προβλέψεις για τις τιμές κατοικιών

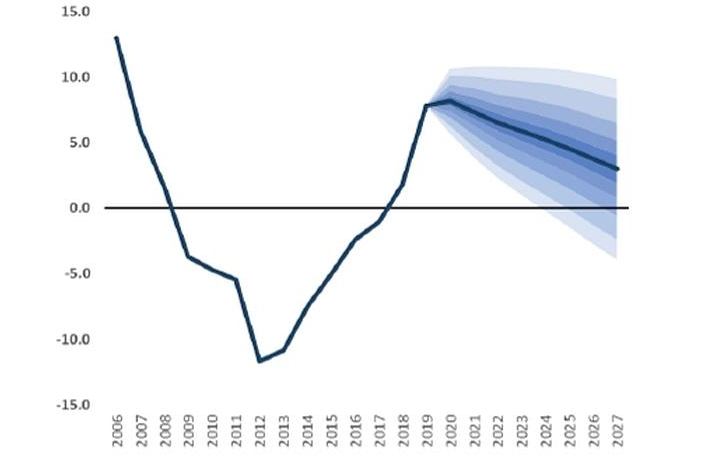

Αντίστοιχα τα εμπορικά ακίνητα (με έμφαση στους χώρους γραφείων) βρίσκονται υποτιμημένα κατά περίπου 4%. Και εδώ αναμένουμε ρυθμούς αύξησης 4%-5% το 2020-2021 οι οποίοι στη συνέχεια θα ομαλοποιηθούν κοντά στα επίπεδα του 3%.

Οι προβλέψεις για το δείκτη εμπορικών ακινήτων