Του Χρήστου Αλωνιστιώτη, Senior Portfolio Manager of XSpot Wealth

Ο πληθωρισμός παραμένει το κυρίαρχο θέμα των αγορών και της παγκόσμιας οικονομίας. Οι επόμενοι μήνες θα κυλήσουν στη σκιά του πληθωρισμού, στις κινήσεις των κεντρικών τραπεζών και στο πως οι κινήσεις αυτές θα οδηγήσουν σε ύφεση ή σε κάτι μεγαλύτερο.

Μέχρι σήμερα, στο επίκεντρο βρισκόταν η Fed, η οποία έχει ήδη κάνει τα πρώτα βήματα. Από χθες όμως, ανέλαβε δράση και η ΕΚΤ. Για την απόφαση αυτή είμασταν απόλυτα βέβαιοι μήνες πριν καθώς οι κεντρικές τράπεζες των G7, δρουν στην πλειοψηφία τους συντονισμένα. Το γεγονός ότι η ΕΚΤ άργησε να ενεργήσει δεν αποτελεί κάτι νέο καθώς πάντα έρχεται καθυστερημένα σε σχέση με την αμερικανική κεντρική τράπεζα και τη βρετανική κεντρική τράπεζα.

Τα σενάρια που εξετάζουμε από εδώ και στο εξής είναι τρία.

1. Ο πληθωρισμός σημειώνει ταχύτατη αποκλιμάκωση και οι κεντρικές τράπεζες χαλαρώνουν την επιθετική τους πολιτική αυξάνοντας λιγότερο και πιο αργά τα επιτόκια. Σε αυτό το σενάριο, οι αγορές θα πραγματοποιήσουν σημαντικό ράλι, αν και για την ώρα ως σενάριο, δε συγκεντρώνει υψηλές πιθανότητες, καθώς για να γίνει αυτό θα πρέπει να υπάρξει αποκλιμάκωση στις πιέσεις της εφοδιαστικής αλυσίδας αλλά και σημαντική μείωση της καταναλωτικής ζήτησης.

2. Ο πληθωρισμός κορυφώνει, κινείται χαμηλότερα αλλά παραμένει αρκετά πάνω από το μακροπρόθεσμο μέσο όρο. Στο σενάριο αυτό, οι επενδυτές θα πρέπει να εξετάσουν κατά πόσο μια μακρά περίοδος με αυξημένα επιτόκια θα μπορέσει να μην εκτροχιάσει την οικονομική ανάπτυξη. Αυτή την εξίσωση προσπαθούν να επιλύσουν οι επενδυτές αυτή την περίοδο.

3. Ο πληθωρισμός συνεχίζει να κινείται υψηλότερα. Το αρνητικότερο σενάριο το οποίο θα οδηγήσει σε ανεξέλεγκτες καταστάσεις σε αγορές και οικονομίες. Αν ο πληθωρισμός δεν δείξει σημάδια σταθεροποίησης, το σενάριο αυτό θα συνεχίσει να παραμένει μεταξύ των ανησυχιών των επενδυτών.

Πως οι αποφάσεις της ΕΚΤ μπορούν να οδηγήσουν σε αδιέξοδο

Η Αμερική έχει το προνόμιο να έχει μια ομογενοποιημένη οικονομία και κεντρικούς μηχανισμούς οι οποίοι προστατεύουν τόσο το σύνολο της οικονομίας όσο και επιμέρους τμήματα αυτής, όποτε αυτό απαιτηθεί. Κάτι που δε συμβαίνει στην Ευρώπη και εδώ φαίνεται ότι θα μπορούσαν να ξεκινήσουν τα προβλήματα για την ΕΚΤ.

Μετά την πανδημία όπου η ΕΚΤ προσέφερε σανίδα σωτηρίας στις ευρωπαϊκές χώρες αγοράζοντας τα ομόλογά τους και διατηρώντας το κόστος δανεισμού μηδενικό, οι χώρες της Ευρωζώνης ξαναβγήκαν στις αγορές με αποτέλεσμα το χρέος ως ποσοστό του ΑΕΠ, να έχει σημειώσει αύξηση. Τώρα όμως που η ΕΚΤ αποφάσισε να αλλάξει ρότα για να αντιμετωπίσει τον πληθωρισμό, τα προβλήματα θα αρχίσουν να γίνονται πιεστικά.

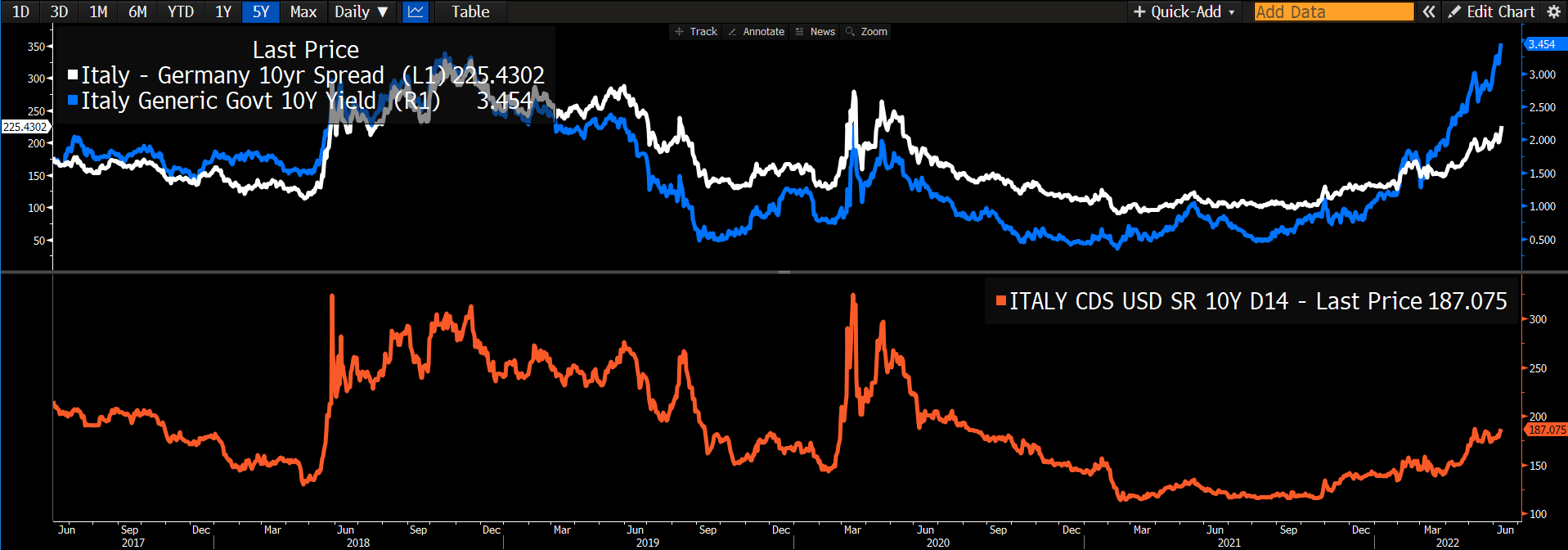

Και τώρα η ΕΚΤ και οι αγορές θα πρέπει να κοιτάξουν με διαφορετικό μάτι την περίπτωση της Ιταλίας καθώς το spread των ομολόγων έχει εκτοξευτεί, η απόδοση του δεκαετούς ομολόγου έχει βρεθεί στο 3,45% και τα CDS αρχίζουν να κινούνται υψηλότερα.

Πηγή: Bloomberg

Πηγή: Bloomberg

Η κατάσταση αυτή δε θέλει πολύ για να ξεφύγει καθώς η Ευρώπη έχει να αντιμετωπίσει και ένα πολύ δύσκολο χειμώνα με το ενεργειακό κόστος να είναι υψηλό και την ίδια την ενέργεια σε έλλειψη. Επιπρόσθετα σε όλα αυτά, το ευρώ είναι πλέον αδύναμο και επιδεινώνει την κατάσταση.

Η Ευρώπη, κλείνει σχεδόν μια δεκαετία από τότε που η κρίση χρέους έκανε την εμφάνισή της και όλα δείχνουν ότι τίποτα δεν έχει αλλάξει. Τα ευρωπαϊκά ομόλογα, όπως και τα ομόλογα άλλων χωρών, έχουν λίγους αγοραστές και πολλούς πωλητές. Και σε μια δύσκολη συγκυρία, ο μεγαλύτερος αγοραστής, δε μπορεί παρά να είναι μια κεντρική τράπεζα.

Οι επόμενοι μήνες θα είναι καθοριστικοί καθώς θεωρούμε βέβαιο ότι οι κεντρικές τράπεζες θα έρθουν αντιμέτωπες με τη στήριξη της οικονομίας. Ο πληθωρισμός, πιθανότατα θα σημειώσει πτώση καθώς η οικονομική δραστηριότητα θα συρρικνώνεται, άρα οι κεντρικές τράπεζες θα πρέπει να κάνουν στροφή στην πολιτική τους για να γλιτώσουν τις οικονομίες τους, αλλά και να διατηρήσουν και τη συνοχή της Ευρώπης.