Σημεία – κλειδιά που χαρακτηρίζουν το status της παγκόσμιας οικονομίας, με βασικότερα τη Γεωπολιτική, την Ενέργεια, τη Βιομηχανική Πολιτική, την επανεκκίνηση της κινεζικής οικονομίας αναφέρει η Alpha Bank στην ανάλυσή της για την Παγκόσμια Οικονομία το 2023 (Alpha Bank Economic Research). Mεταξύ άλλων τονίζει ότι Ο υψηλός πληθωρισμός συμπιέζει τον λόγο χρέους προς ΑΕΠ και η συρρίκνωση της προσφοράς χρήματος θα συμπιέσει τον πληθωρισμό. Τέλος θέτει το ερώτημα εάν οδηγούμαστε αναπόφευκτα σε επιβράδυνση της παγκόσμιας οικονομικής μεγέθυνσης.

Αναλυτικά

Στη δεκαετία που ξεκίνησε το 2020, οι τρεις διαδοχικές κρίσεις -πανδημία, ενεργειακή κρίση, πόλεμος στην Ουκρανία- αποτελούν κομβικά γεγονότα που αλλάζουν τον κόσμο. H λέξη permacrisis έγινε η λέξη της περασμένης χρονιάς για το Collins Dictionary. Ο όρος αυτός σηματοδοτεί το έναυσμα μιας μακράς περιόδου αστάθειας και αβεβαιότητας, σε διεθνές επίπεδο. Επιπλέον, όπως και με άλλες ιστορικές κρίσεις, ο κίνδυνος, σήμερα, πηγάζει από την απότομη αλλαγή του παγκόσμιου status quo. Ένα ιδιαίτερο χαρακτηριστικό του permacrisis, που τη διαφοροποιεί από άλλες κρίσεις του παρελθόντος, είναι η συσσώρευση και η αλληλοεπίδραση παλαιών και νέων απειλών: η ενεργειακή κρίση που αφορά σε διάφορα προϊόντα (φυσικό αέριο, πετρέλαιο, άνθρακας, ηλεκτρική ενέργεια), η επισιτιστική ανασφάλεια, η κλιματική αλλαγή και οι γεωπολιτικές εντάσεις για τη διασφάλιση φυσικών πόρων. Αυτές οι συνθήκες έχουν δημιουργήσει έναν φαύλο κύκλο: ο αυξημένος γεωπολιτικός ανταγωνισμός καθιστά ακόμη πιο δύσκολη τη συνεργασία που απαιτείται μεταξύ των κρατών, ώστε να επιλυθούν τα νέα προβλήματα, ενώ το επιδεινούμενο διεθνές περιβάλλον τροφοδοτεί περαιτέρω τις γεωπολιτικές εντάσεις. Παράλληλα, η πανδημία και η ενεργειακή κρίση επιταχύνουν την εφαρμογή ώριμων τεχνολογικών εφαρμογών τόσο στην ψηφιακή οικονομία, όσο και στη χημική μηχανική και την περιβαλλοντολογία.

Η ρωσική εισβολή στην Ουκρανία είναι η πρώτη -μεγάλης κλίμακας- συμβατική, πολεμική σύγκρουση σε ευρωπαϊκό έδαφος, από το 1945. Παράλληλα, προκάλεσε τις μεγαλύτερες κυρώσεις από συμμαχικές δυνάμεις, συγκριτικά με τις κυρώσεις που επιβλήθηκαν στη Γερμανία κατά την περίοδο του Μεσοπολέμου. Τέλος, αποτελεί τη μεγαλύτερη πυρηνική απειλή, μετά την «κρίση των πυραύλων» στην Κούβα το 1962. Η Ρωσία ενεπλάκη σε μια σύρραξη στην οποία δυσκολεύεται να αναδειχθεί νικητής, ενώ η διαχείριση των πολιτικών συνεπειών από πιθανή ήττα είναι εξίσου δυσχερής. Συνεπώς, η πολεμική σύρραξη μπορεί να αποβεί μακροχρόνια.

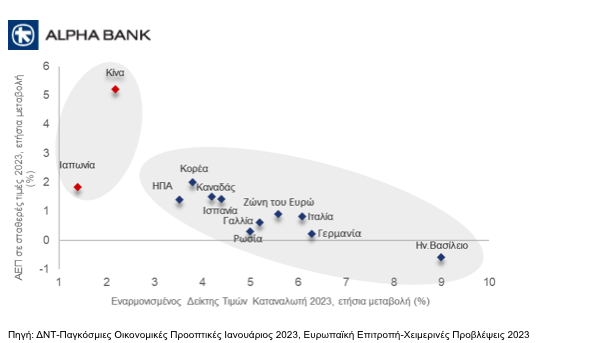

Γράφημα 1. Προβλέψεις – Ακαθάριστο Εγχώριο Προϊόν και Πληθωρισμός

Πριν την επιβολή των δυτικών κυρώσεων, η οικονομία της Ρωσίας δεν συμπεριλαμβανόταν μεταξύ των δέκα μεγαλύτερων οικονομιών στον κόσμο, σε όρους ΑΕΠ. Εν μέρει, λόγω των κυρώσεων, αναμένεται να συρρικνωθεί, κατά 2,2% το 2022, αλλά να σημειώσει οριακή μεγέθυνση κατά 0,3% το 2023 (Γράφημα 1), σύμφωνα με τις πρόσφατες προβλέψεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ, Ιανουάριος 2023). Ο πόλεμος ήταν η αιτία να βρεθεί η Ρωσία σχεδόν απομονωμένη από το παγκόσμιο γίγνεσθαι, με βασική διέξοδο τη διεύρυνση των εμπορικών συναλλαγών με την Κίνα, μετά την κατάρρευση των εμπορικών της δεσμών με τις δυτικές οικονομίες.

Ένα έτος μετά την εισβολή στην Ουκρανία, έχουν δημιουργηθεί ορισμένα ορατά, γεωπολιτικά ρήγματα στο μέτωπο της οικονομικής συνεργασίας των δυτικών χωρών, παρά το γεγονός ότι το ΝΑΤΟ εδραιώνεται και επεκτείνεται στην αμυντική πολιτική. Στο πεδίο της οικονομίας, όμως, οι ΗΠΑ και οι Ευρωπαίοι βρίσκονται σε τροχιά σύγκρουσης, λόγω των τεράστιων επιδοτήσεων 369 δισ. δολαρίων προς την αμερικανική βιομηχανία που προβλέπει ο νόμος του προέδρου Biden για τη μείωση του πληθωρισμού (Inflation Reduction Act). Από την άλλη, οι Ευρωπαίοι σχεδιάζουν και ανακοινώνουν εθνικές στρατηγικές αντίδρασης, καθώς υπάρχει η ανησυχία ενός δυνητικού κύματος φυγής ευρωπαϊκών βιομηχανιών προς τις ΗΠΑ, όπου εκτός από τις επιδοτήσεις του νόμου Biden, θα έχουν και χαμηλότερο ενεργειακό κόστος. Η χώρα που, ενδεχομένως, να βγει περισσότερο κερδισμένη από τον πόλεμο είναι οι ΗΠΑ, επειδή αποκομίζουν μεγάλα κέρδη από την πώληση φυσικού αερίου σε υψηλότερες τιμές.

Στο Γράφημα 1, απεικονίζονται οι προβλέψεις του ΔΝΤ και της Ευρωπαϊκής Επιτροπής για τον ρυθμό οικονομικής μεγέθυνσης σε σταθερές τιμές και τον πληθωρισμό για το 2023 σε επιλεγμένες χώρες. Όπως φαίνεται, η Ζώνη του Ευρώ (ΖτΕ) βρίσκεται σε φάση στασιμοπληθωρισμού, δηλαδή συνδυασμού ύφεσης ή επιβράδυνσης και υψηλού πληθωρισμού. Οι ΗΠΑ αναμένεται να σημειώσουν χαμηλή ανάπτυξη, αλλά ελεγχόμενο πληθωρισμό. Η Κίνα και η Ιαπωνία αναμένεται να σημειώσουν ικανοποιητική ανάπτυξη και χαμηλό πληθωρισμό, σε σύγκριση με τις υπόλοιπες οικονομίες. Η οικονομία του Ηνωμένου Βασιλείου (HB), αποτελεί τη μοναδική χώρα από την ομάδα των G7, η οποία δεν έχει καταφέρει, σε όρους πραγματικού ΑΕΠ, να φθάσει στα επίπεδα του 2019, ενώ και οι εκτιμήσεις για το 2023 δεν είναι ενθαρρυντικές, αφού αναμένεται ύφεση της τάξης του 0,6% (ΔΝΤ). Κατά συνέπεια, τρία έτη μετά την υλοποίηση της απόφασης για το Brexit, η αναπτυξιακή δυναμική του Ηνωμένου Βασιλείου παραμένει αναιμική.

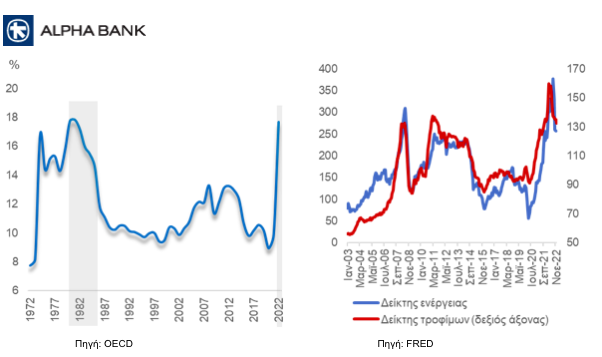

Η ενεργειακή διαταραχή που έπληξε την ευρωπαϊκή οικονομία φαίνεται στο Γράφημα 2α, όπου απεικονίζεται η μεγάλη αύξηση του τμήματος του ΑΕΠ των χωρών του ΟΟΣΑ που δαπανάται διαχρονικά για την ενέργεια. Με γκρι σκίαση φαίνονται τα έτη του στασιμοπληθωρισμού στη δεκαετία του ’80, μετά τη δεύτερη πετρελαϊκή κρίση και σήμερα μετά τον πόλεμο.

Γράφημα 2α. Δαπάνη για ενέργεια, ως % του ΑΕΠ-Γράφημα 2β. Δείκτης τιμών ενέργειας και τροφίμων

Βρισκόμαστε, συνεπώς, εν όψει μιας περιόδου στασιμοπληθωρισμού δύσκολα προβλέψιμης διάρκειας, επί του παρόντος, καθώς ο πόλεμος στην Ουκρανία πυροδότησε συνεχείς ανατιμήσεις στην ενέργεια και τα τρόφιμα, επιδεινώνοντας έτσι την επισιτιστική ανασφάλεια και τη φτώχεια (Γράφημα 2β).

Η χρόνια εξάρτηση της Ευρώπης από το ρωσικό φυσικό αέριο έγινε καταφανής, πλέον, στους Ευρωπαίους πολιτικούς όταν η Ρωσία προχώρησε στην εργαλειοποίησή της. Παράλληλα, ο πόλεμος εξακολουθεί να αποτελεί απειλή υποσιτισμού για ορισμένες φτωχές χώρες του πλανήτη, προφανώς λόγω της σημασίας της Ουκρανίας ως σιτοβολώνα και εξαγωγικής χώρας γεωργικών προϊόντων και, επίσης, λόγω της μεγάλης απορρόφησης των προσφερόμενων ποσοτήτων από τα ευρωπαϊκά νοικοκυριά.

Η εικόνα, πάντως, της άνισης κατανομής των δευτερογενών επιπτώσεων από τον πόλεμο ενισχύεται από τα στοιχεία που δείχνουν ότι οι εξαγωγές υγροποιημένου φυσικού αερίου (LNG) των ΗΠΑ έφθασαν το 2022 τις αντίστοιχες του Κατάρ, του μεγαλύτερου έως τώρα παραγωγού LNG στον κόσμο. Καθώς προσπαθούν να μειώσουν την εξάρτησή τους από τα ρωσικά ενεργειακά προϊόντα, οι χώρες της Ευρωπαϊκής Ένωσης στρέφονται στο φυσικό αέριο από τις ΗΠΑ, αλλά η τιμή που πληρώνουν οι Ευρωπαίοι είναι σχεδόν τέσσερις φορές υψηλότερη απ’ ό,τι στην Αμερική. Ωστόσο, παραμένει σημαντικό το γεγονός ότι η αύξηση των αμερικανικών εξαγωγών LNG επέτρεψε στην Ευρώπη να απεξαρτηθεί από την Ρωσία.

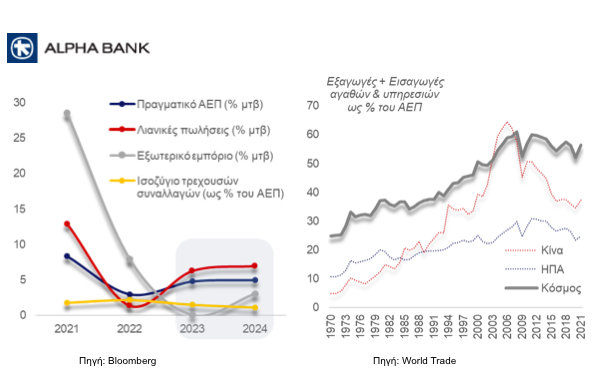

Το ερώτημα που τίθεται είναι αν όλα τα ανωτέρω μας οδηγούν σε μια προοπτική επιβράδυνσης του ρυθμού αύξησης του παγκόσμιου εμπορίου. Η απάντηση είναι πως τάσεις αποπαγκοσμιοποίησης είχαν εμφανιστεί πολύ πριν τον εμπορικό πόλεμο μεταξύ των ΗΠΑ και της Κίνας, την εισβολή στην Ουκρανία και τις κυρώσεις. Όπως παρατηρείται στο Γράφημα 3β, ο δείκτης εξωστρέφειας του εμπορίου της Κίνας -οριζόμενος ως το άθροισμα εισαγωγών και εξαγωγών (αγαθών και υπηρεσιών) ως ποσοστό στο ΑΕΠ- είχε ήδη ξεκινήσει μια φθίνουσα πορεία από την προηγούμενη δεκαετία, ενώ ο αντίστοιχος δείκτης των ΗΠΑ έχει διατηρηθεί σε σταθερό επίπεδο.

Η επανεκκίνηση της κινεζικής οικονομίας: Το μεγαλύτερο οικονομικό γεγονός του 2023;

Με την αλλαγή των γεωπολιτικών ισορροπιών στην Ευρώπη, η Κίνα καθίσταται ο βασικός ανταγωνιστής των ΗΠΑ και των συμμάχων τους (Ιαπωνία και Αυστραλία) στον ΙνδοΕιρηνικό ωκεανό. Υπό τον Πρόεδρο Xi Jinping, η Κίνα έχει ξεκινήσει μια αναζήτηση για περιφερειακή και δυνητικά παγκόσμια πρωτοκαθεδρία, βαδίζοντας προς μια κατεύθυνση που μπορεί να οδηγήσει σε αυξημένο ανταγωνισμό με τις ΗΠΑ.

Γράφημα 3α. Οι προβλέψεις για την οικονομία της Κίνας-Γράφημα 3β. Δείκτης εξωστρέφειας παγκόσμιου εμπορίου

Παράλληλα, ο Πρόεδρος Xi απορρίπτει σημαντικές δυτικές αξίες, όπως φάνηκε κατά την περίοδο των 1.016 ημερών της εφαρμογής της πολιτικής μηδενικής ανοχής έναντι του COVID-19, ενώ παράλληλα η οικονομική αποσύνδεση (decoupling) μεταξύ της Κίνας και των ΗΠΑ, που ξεκίνησε επί θητείας Trump, παρουσιάζει σημάδια διεύρυνσης. Σύμφωνα με εκτιμήσεις της εταιρείας ερευνών Oxford Economics, εξαιτίας της πολιτικής μηδενικής ανοχής στον COVID-19, η Κίνα απώλεσε ΑΕΠ αξίας περίπου 1 τρισεκατομμυρίου δολαρίων, σε σύγκριση με αυτό που θα παρήγαγε, αν είχε επαναλειτουργήσει την οικονομία της, παράλληλα με τον υπόλοιπο κόσμο. Μετά από πολλούς μήνες αναταραχών, η οικονομική δραστηριότητα είναι πιθανό να ανακάμψει απότομα, μετά την επανεκκίνηση στις αρχές του 2023.

Λαμβάνοντας υπόψη ότι 37 εκατομμύρια άνθρωποι την ημέρα μολύνονται από COVID-19 και ότι μεγάλες εταιρείες, όπως η αυτοκινητοβιομηχανία Tesla, διέκοψε τη λειτουργία του εργοστασίου της στην Σαγκάη, τον Δεκέμβριο του 2022, εκτιμάται ότι η οικονομία θα συρρικνωθεί τους πρώτους τρεις μήνες μετά το άνοιγμα. Παρά ταύτα, η ανάκαμψη θα επιτευχθεί σύντομα, κυρίως μέσω της αύξησης της κατανάλωσης κατά 5%, περίπου (πρόβλεψη του ΔΝΤ), το 2023, δεδομένου ότι τα νοικοκυριά εξοικονόμησαν το 1/3 του εισοδήματός τους πέρυσι. Η απότομη ανάκαμψη της τεράστιας οικονομίας της Κίνας (Γράφημα 3α) είναι εύλογο ότι θα τροφοδοτήσει μεγάλο μέρος της παγκόσμιας οικονομικής μεγέθυνσης φέτος αλλά και το 2024.

Αυτή είναι η μια όψη του νομίσματος. Όμως, υπάρχει και η άλλη. Η ταχεία ανάκαμψη στην Κίνα θα μπορούσε να ωθήσει την τιμή του αργού πετρελαίου Brent στα 100 δολάρια το βαρέλι, μια αύξηση κατά 25%, περίπου, σε σύγκριση με τα τρέχοντα επίπεδα (ωστόσο, κάτω από τα επίπεδα που έφθασε μετά την εισβολή της Ρωσίας στην Ουκρανία).

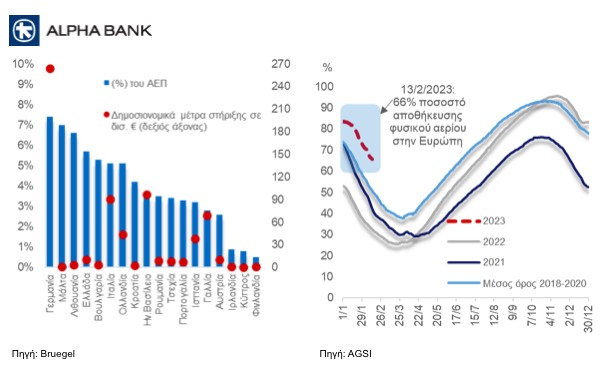

Συνεπώς, για την Ευρώπη, το άνοιγμα της Κίνας είναι σημαντικός λόγος για να μην επικρατήσει εφησυχασμός σχετικά με τις προμήθειες φυσικού αερίου εντός του έτους. Κατά τη διάρκεια της πολιτικής μηδενικής ανοχής στον COVID-19, η αναιμική ζήτηση της Κίνας καθιστούσε το φυσικό αέριο φθηνότερο για την Ευρώπη που κατόρθωσε να γεμίσει τις δεξαμενές αποθήκευσής της το 2022. Οι εισαγωγές LNG άγγιξαν επίπεδα ρεκόρ, τον Δεκέμβριο, επιτρέποντας στα αποθέματα να διατηρηθούν σε εποχιακά υψηλά επίπεδα 5 ετών, ενώ και το 2023 ξεκινάει με καλούς οιωνούς (Γράφημα 4β). Παράλληλα, ο ήπιος χειμώνας ήταν σύμμαχος σε αυτές τις προσπάθειες. Ωστόσο, με την ισχυρή ανάκαμψη της Κίνας, θα υπάρξει μεγαλύτερος ανταγωνισμός μεταξύ των χωρών για εισαγωγές υγροποιημένου φυσικού αερίου.

Γράφημα 4α. Δημοσιονομικά μέτρα στήριξης νοικοκυριών και επιχειρήσεων από την ενεργειακή κρίση -Γράφημα 4β. Η αποθήκευση φυσικού αερίου στην Ευρώπη

3. Η δημοσιονομική επέκταση της τελευταίας τριετίας και η αυστηροποίηση της νομισματικής πολιτικής

Εξαιτίας του πολέμου, οι ευρωπαϊκές κυβερνήσεις δαπάνησαν δισεκατομμύρια για την προστασία των καταναλωτών, ενώ προκλήθηκε οξύς ανταγωνισμός μεταξύ τους για νέες πηγές προμήθειας φυσικού αερίου. Ακόμη και οι υπέρμαχοι της «πράσινης ανάπτυξης» ευρωπαίοι πολιτικοί ενεργοποιούν εκ νέου τα λιγνιτωρυχεία και τα ανθρακωρυχεία, σε προσωρινή βάση. Στο Γράφημα 4α, απεικονίζονται τα κεφάλαια που ξοδεύτηκαν από τα δημόσια ταμεία για τη στήριξη των νοικοκυριών και των επιχειρήσεων σε δισ. Ευρώ και ως % του ΑΕΠ (Σεπτέμβριος 2021-Ιανουάριος 2023). Αξιοσημείωτο είναι ότι η Γερμανία δαπάνησε τα μεγαλύτερα ποσά. Η μεγάλη δημοσιονομική επέκταση ξεκίνησε κατά την περίοδο της πανδημίας και στις δύο όχθες του Ατλαντικού. Σε συνδυασμό με το έκτακτο πρόγραμμα αγοράς στοιχείων ενεργητικού λόγω πανδημίας, δημιούργησε υπερβάλλουσα ζήτηση. Όμως, η πανδημία και μετά ο πόλεμος στην Ουκρανία προκάλεσαν διαταραχές των παγκόσμιων εφοδιαστικών αλυσίδων, με αποτέλεσμα τον περιορισμό της συνολικής προσφοράς. Με τη συνολική προσφορά να αδυνατεί να καλύψει την ενεργό ζήτηση, η υφήλιος οδηγήθηκε σε επίμονο και σε πολλές χώρες διψήφιο πληθωρισμό.

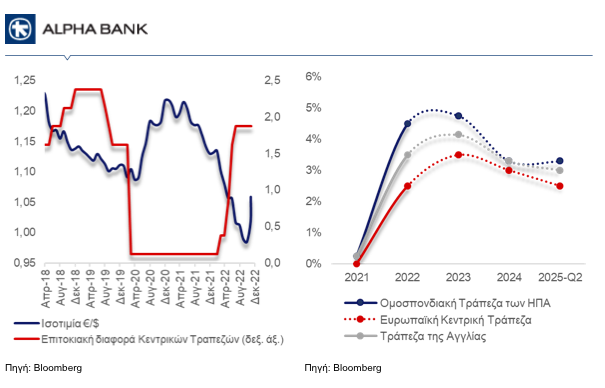

Οι κεντρικές τράπεζες αντέδρασαν -άλλες ταχύτερα, άλλες αργότερα- δίνοντας το έναυσμα σε έναν ανοδικό κύκλο επιτοκίων. Χαρακτηριστικό παράδειγμα αποτελεί η Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED), η οποία αύξησε τα επιτόκια 7 φορές το 2022, και ακόμα μία το 2023, ενώ ο βηματισμός της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) ήταν πιο αργός (Γράφημα 5α). Με βάση τις προβλέψεις των κεντρικών τραπεζών, η κορύφωση των επιτοκίων αναμένεται εντός του τρέχοντος έτους, αλλά η αποκλιμάκωσή τους θα είναι μάλλον αργή (Γράφημα 5β).

Η συνέχιση της αυστηρής νομισματικής πολιτικής από την ΕΚΤ είναι καταλυτικής σημασίας. Η αποφασιστικότητα της ΕΚΤ για αύξηση των επιτοκίων, όπως και η μείωση του χαρτοφυλακίου του προγράμματος αγοράς στοιχείων ενεργητικού κατά Ευρώ 15 δισ. ανά μήνα, από τις αρχές Μαρτίου, αποτελούν ενθαρρυντικά σημάδια για τους επενδυτές αλλά και για την πορεία του ευρωπαϊκού νομίσματος. Το 2022, το δολάριο κατέγραψε μια αξιοσημείωτη πορεία έναντι των άλλων νομισμάτων, ενώ ενισχύθηκε έναντι του ευρώ, συνολικά, κατά 6%, έχοντας φθάσει σε σημείο να καταγράφει κέρδη της τάξης του 16%, κατά τη διάρκεια του έτους. Οι προσδιοριστικοί παράγοντες που θα μπορούσαν να οδηγήσουν σε ανατίμηση του ευρώ έναντι του δολαρίου, το πρώτο εξάμηνο του 2023, περιορίζοντας μέρος των απωλειών από το προηγούμενο έτος, είναι η συνέχιση της αυστηρής νομισματικής πολιτικής και οι αναθεωρημένες εκτιμήσεις ότι η οικονομία της ΖτΕ θα αποφύγει την ύφεση και θα σημειώσει μόνο επιβράδυνση του ρυθμού μεγέθυνσής της.

Γράφημα 5α. Η ισοτιμία του ευρώ έναντι του δολαρίου -Γράφημα 5β. Η συνέχιση της αυστηρής νομισματικής πολιτικής

Σε αυτό συνηγορούν παράγοντες, όπως η σχετικά μειωμένη αβεβαιότητα λόγω της ήπιας αποκλιμάκωσης των τιμών της ενέργειας, η σταδιακή ενεργειακή απεξάρτηση από την Ρωσία, καθώς και η αύξηση της ζήτησης από την Κίνα μετά την εγκατάλειψη της πολιτικής μηδενικής ανοχής στον Covid19.

Ο υψηλός πληθωρισμός συμπιέζει τον λόγο χρέους προς ΑΕΠ και η συρρίκνωση της προσφοράς χρήματος θα συμπιέσει τον πληθωρισμό

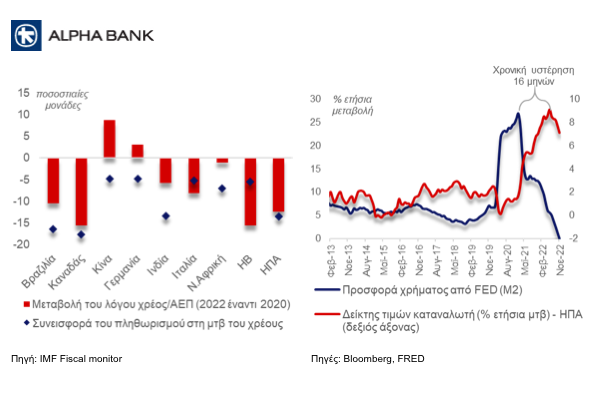

Την τελευταία διετία, η τεράστια δημοσιονομική επέκταση που ακολούθησε την πανδημική κρίση επιδείνωσε, σε παγκόσμιο επίπεδο, τον λόγο χρέους προς ΑΕΠ εξαιτίας της αύξησης του αριθμητή. Ωστόσο, η εικόνα του παγκόσμιου χρέους άλλαξε σχεδόν πλήρως στις περισσότερες χώρες το 2022, εξαιτίας της αύξησης του παρονομαστή. Τούτο επήλθε για δύο, βασικούς λόγους. Αφενός, επειδή το 2021 σημειώθηκε ανάκαμψη της οικονομικής δραστηριότητας. Αφετέρου, διότι από τα μέσα του 2021 και ολόκληρο το 2022, ο πληθωρισμός αυξήθηκε σημαντικά, συμβάλλοντας στην αύξηση του ονομαστικού ΑΕΠ και συνεπώς στη μείωση του λόγου. Μοναδικές εξαιρέσεις, η Κίνα λόγω του COVID-19 και η Γερμανία που αύξησε σημαντικά τις δημόσιες δαπάνες της (Γράφημα 6α).

Το δεύτερο χαρακτηριστικό της παγκόσμιας οικονομίας, στην παρούσα φάση, είναι η μεταστροφή των κεντρικών τραπεζών από τη χαλαρή, στη συσταλτική νομισματική πολιτική. Η αποτελεσματικότητα αυτής της πολιτικής θα κριθεί, προφανώς, από την ευαισθησία του πληθωρισμού στη συσταλτική νομισματική πολιτική. Πώς, όμως, ο περιορισμός της ποσότητας χρήματος και των υψηλότερων επιτοκίων επιδρά πάνω στο πληθωρισμό και με πόση χρονική υστέρηση; Στο Γράφημα 6β, η αύξηση της προσφοράς χρήματος από τη FED, κατά τη διάρκεια της πανδημίας, είναι ενδεικτική της χαλαρής νομισματικής πολιτικής της περιόδου εκείνης, που σε συνδυασμό με τον πληθωρισμό κόστους ενέργειας, οδήγησε, 16 περίπου μήνες μετά, στην κορύφωση του πληθωρισμού. Όμως, από τα μέσα του 2021, η απότομη μείωση της προσφοράς χρήματος σηματοδότησε την έναρξη της συσταλτικής νομισματικής πολιτικής που ακολούθησε η FED στην προσπάθειά της να καταπολεμήσει τον πληθωρισμό. Τα αποτελέσματα αυτής της πολιτικής ξεκίνησαν να φαίνονται στο τέταρτο τρίμηνο του 2022, όταν ο πληθωρισμός στις ΗΠΑ κορυφώθηκε και έκτοτε, βαίνει μειούμενος. Αντίστοιχη είναι η εικόνα στην Ευρωζώνη.

Γράφημα 6α. Πληθωρισμός και δημόσιο χρέος το 2022-Γράφημα 6β. Προσφορά χρήματος και πληθωρισμός-ΗΠΑ

5. Είναι αναπόφευκτη η επιβράδυνση της παγκόσμιας οικονομικής μεγέθυνσης το 2023;

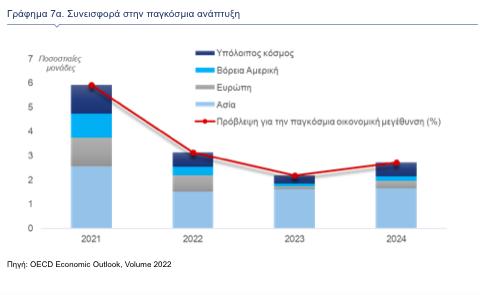

Όπως απεικονίζεται στο Γράφημα 7α, η επανεκκίνηση της Κίνας εκτιμάται ότι θα συνεισφέρει τα 2/3 της παγκόσμιας οικονομικής μεγέθυνσης την επόμενη διετία. Παράλληλα, όπως προαναφέρθηκε, η Ρωσία αναμένεται να καταγράψει πτώση για άλλη μια χρονιά υπό το βάρος των κυρώσεων. Ποιοί είναι, όμως, οι παράγοντες που πιθανόν να επιβραδύνουν τους ρυθμούς ανάπτυξης των δυτικών οικονομιών; Πρώτον, η μείωση της κατανάλωσης, εξαιτίας της μειωμένης αγοραστικής δύναμης των νοικοκυριών στο πληθωριστικό περιβάλλον.

Γράφημα 7α. Συνεισφορά στην παγκόσμια ανάπτυξη

Δεύτερον, η συνέχιση του πολέμου στην Ουκρανία που δυσχεραίνει την περαιτέρω και ταχύτερη αποκλιμάκωση του κόστους της ενέργειας. Τρίτον, ο ανοδικός κύκλος των επιτοκίων των κεντρικών τραπεζών που αυξάνει το κόστος δανεισμού, με αποτέλεσμα να αποτρέπει τη λήψη επενδυτικών αποφάσεων. Τέλος, η αυξημένη αβεβαιότητα που επιβαρύνει περαιτέρω το επιχειρηματικό περιβάλλον. Στο Γράφημα 7β, απεικονίζεται ο Παγκόσμιος Δείκτης Αβεβαιότητας για μια ομάδα 143 χωρών. Κατασκευάστηκε από το National Bureau of Economic Research, με βάση δεδομένα σε τριμηνιαία βάση από το 1952. Τα δεδομένα αυτά είναι ουσιαστικά η συχνότητα της λέξης «αβεβαιότητα» στις τριμηνιαίες εκθέσεις των χωρών της εταιρείας Economist Intelligence Unit. Σε παγκόσμιο επίπεδο, ο εν λόγω δείκτης εκτοξεύθηκε σε χρονικές περιόδους σημαντικών γεγονότων, όπως ο πόλεμος στο Ιράκ, η κρίση χρέους του ευρώ, το Brexit και η πανδημία του Covid. Ωστόσο, είναι αξιοσημείωτο ότι μετά την εισβολή στην Ουκρανία, διαμορφώθηκε σε χαμηλότερα επίπεδα από τα αντίστοιχα των συγκεκριμένων κρίσεων.

6. Οι προοπτικές των κλάδων

Η τρέχουσα κρίση έχει αφήσει ισχυρό αποτύπωμα, τόσο στα έσοδα, όσο και στα κέρδη ανά μετοχή των κλάδων της παγκόσμιας οικονομίας, σύμφωνα με τα στοιχεία των εισηγμένων εταιρειών στον χρηματιστηριακό δείκτη S&P 500. Ο κλάδος της ενέργειας (παραγωγή και εμπορία πετρελαίου και φυσικού αερίου), το 2022, υπεραπέδωσε, όπως αναμενόταν, καταγράφοντας ιστορικά υψηλά των τελευταίων 30 ετών. Ωστόσο, το 2023, αναμένεται «διόρθωση» των αποδόσεων, αν ληφθεί υπόψη και η ήπια αποκλιμάκωση των τιμών των ενεργειακών προϊόντων που, ήδη, έχει ξεκινήσει (Γράφημα 8). Το 2022, οι κλάδοι της βιομηχανίας και της πληροφορικής, καθώς και η αγορά ακινήτων επέδειξαν ανθεκτικότητα και διατηρήθηκαν σε θετικό έδαφος. Όσον αφορά στους υποκλάδους της μεταποίησης που παράγουν καταναλωτικά αγαθά, οι εκτιμήσεις για το 2023 είναι πως θα σημειώσουν σχετικά χαμηλές αποδόσεις, εξαιτίας της περιορισμένης ζήτησης των νοικοκυριών.

Η ενεργειακή κρίση έχει ασύμμετρο αντίκτυπο, αφού τα ευάλωτα νοικοκυριά επλήγησαν περισσότερο από τις ανατιμήσεις. Οι υπεύθυνοι χάραξης πολιτικής προέβησαν το 2022 σε σημαντικές αυξήσεις των κατώτατων μισθών, για την αντιμετώπιση των επιπτώσεων, που σε πολλές περιπτώσεις ξεπερνούσαν την αντίστοιχη αύξηση του πληθωρισμού (Γράφημα 9α). Με αυτόν τον τρόπο προσπάθησαν να αντισταθμίσουν τις απώλειες των οικονομικά ασθενέστερων καταναλωτών, έτσι ώστε -σε συνδυασμό με την ακολουθούμενη επεκτατική δημοσιονομική πολιτική (ενισχύσεις, επιδοτήσεις)- να εξομαλύνουν τις διαταραχές επί των εισοδημάτων τους.

Γενικά, ο συνδυασμός οικονομικής επιβράδυνσης, πληθωριστικών πιέσεων και υψηλότερων επιτοκίων έχει αυξήσει τους κινδύνους για τις επιχειρήσεις, κυρίως στους κλάδους των κατασκευών, των μεταφορών, των επικοινωνιών, των μηχανημάτων και εξοπλισμού, του λιανικού εμπορίου, του οικιακού εξοπλισμού, των ηλεκτρονικών αγαθών, της αυτοκινητοβιομηχανίας και της κλωστοϋφαντουργίας.

Ενδεικτικός είναι ο Δείκτης Υπευθύνων Προμηθειών στη μεταποίηση, ο οποίος μέχρι τον Δεκέμβριο του 2022 ήταν σε πτωτική πορεία παγκοσμίως, που σημαίνει ότι ο μεταποιητικός κλάδος βρισκόταν σε φάση συρρίκνωσης (Γράφημα 9β).

Η εκτίμηση για συρρίκνωση της ζήτησης στη μεταποίηση αγαθών οικιακού εξοπλισμού, αυτοκινήτων κ.λπ. και κατά συνέπεια στην παραγωγή καταναλωτικών αγαθών καθίσταται πιο προφανής, παρατηρώντας το Γράφημα 10α. Οι αμοιβές σε σταθερές τιμές (μετά την αφαίρεση του πληθωρισμού τιμών) μειώθηκαν αισθητά σε πολλές χώρες. Αυτό σημαίνει ότι ο πληθωρισμός μισθών ήταν πολύ χαμηλότερος από τον πληθωρισμό τιμών, δηλαδή δεν φαίνεται να ξετυλίγεται ένα σπιράλ τιμών-μισθών. Είναι εύλογο ότι η μειωμένη αγοραστική δύναμη θα μεταφραστεί σε υποκατανάλωση.

Όπως είναι αναμενόμενο, οι κλάδοι που θα υποστούν τον μεγαλύτερο, αρνητικό αντίκτυπο θα είναι εκείνοι των καταναλωτικών αγαθών (διαρκών και μη) που απευθύνονται στα νοικοκυριά. Το θετικό σε αυτή την περίπτωση είναι ότι η σταδιακή προσαρμογή των αποδοχών δίνει τη δυνατότητα στις επιχειρήσεις να απορροφήσουν ομαλότερα το αυξημένο κόστος παραγωγής. Στο Γράφημα 10β, ο δομικός πληθωρισμός -εξαιρουμένων των προϊόντων ενέργειας και τροφίμων- στην Ευρωζώνη διαμορφώθηκε στο ήμισυ του γενικού πληθωρισμού. Αυτό σημαίνει, πρακτικά, ότι η αύξησή του, είτε μέσω ανατιμολογήσεων, λόγω πληθωριστικών προσδοκιών, είτε μέσω αυξημένου κόστους εργασίας (και συνεπώς παραγωγής) ήταν μετριασμένη.

Επιπλέον, η αύξηση του δομικού πληθωρισμού στην Ευρωζώνη ήταν μικρότερη από την αντίστοιχη στις ΗΠΑ. Η άνοδος του δομικού πληθωρισμού, συγκριτικά με τα προηγούμενα έτη, εξηγείται από την ενσωμάτωση των αυξήσεων σε όλα τα προϊόντα, μέσω αμοιβών και ανατιμολογήσεων, ενώ φαίνεται ότι θα διατηρηθεί σε υψηλά επίπεδα για μεγαλύτερο διάστημα από το αναμενόμενο.

Το 2023, εντείνονται οι ανησυχίες για την αποβιομηχανοποίηση της Ευρώπης. Οι κυριότεροι κίνδυνοι απορρέουν από:

(α) τον νέο νόμο των ΗΠΑ (Inflation Reduction Act) που -όπως προαναφέρθηκε- επιδοτεί και ενθαρρύνει τις «πράσινες» ευρωπαϊκές βιομηχανίες να μετεγκατασταθούν στις ΗΠΑ,

β) τον διαρκώς αυξανόμενο ανταγωνισμό από την Κίνα και τις ΗΠΑ, οι οποίες καθίστανται όλο και πιο «προστατευτικές» στο διεθνές εμπόριο, καθώς και,

(γ) τις σχετικά υψηλές τιμές της ενέργειας (παρά την ήπια αποκλιμάκωση), εξαιτίας κυρίως του πολέμου και των κυρώσεων, που έχουν αυξήσει ραγδαία το κόστος παραγωγής.

Επίσης, η σύσφιγξη της νομισματικής πολιτικής, με στόχο την καταπολέμηση του πληθωρισμού, έχει αυξήσει το λειτουργικό κόστος των βιομηχανιών και, κυρίως, την επιβάρυνση των δανειακών υποχρεώσεων, ενώ η αύξηση των φορολογικών επιβαρύνσεων και της γραφειοκρατίας στις χώρες της Ευρωπαϊκής Ένωσης (Ε.Ε.) αποθαρρύνει τις νέες επενδύσεις στη βιομηχανία. Για την αποκλιμάκωση των κινδύνων, η Ευρωπαϊκή Επιτροπή προωθεί ένα σχέδιο «πράσινης» βιομηχανικής στρατηγικής για την Ε.Ε., με κοινά χρηματοδοτικά εργαλεία.