του Βάιου Κρόκου

Μέχρι πρότινος οι εκτιμήσεις για τα υπο διαχείριση κεφάλαια που διαχειρίζονται για επενδύσεις οι ασφαλιστικές που λειτουργούν στην Ελλάδα ανέρχονταν στα 14,5 δισ. ευρώ. Τα τελευταία στοιχεία φέρνουν το νούμερο αυτό στα 17 δισ. ευρώ (μεγάλο μέρος αυτών σε τοποθετήσεις στο εξωτερικό).

Αυτό αποκάλυψε πρόσφατα ο πρόεδρος της Ε.Α.Ε.Ε, κ. Αλέξανδρος Σαρρηγεωργίου κατά την παρουσία του στην παρουσίαση της κλαδικής μελέτης για την ασφαλιστική διαμεσολάβηση.

“Υπάρχει λοιπόν μια μεγάλη ευκαιρία. Το επάγγελμά μας είναι επίκαιρο και για την οικονομία και για το καλό του μέσου Έλληνας”, σημείωσε χαρακτηριστικά προαναγγέλοντας πρωτοβουλίες της Ένωσης για συζητήσεις με το Υπουργείο Ανάπτυξης γύρω από τις επενδύσεις και πως μπορεί να συνειφέρει ο ασφαλιστικός κλάδος.

Είναι αλήθεια πως την ώρα που συνεχίζεται ο αγώνας δρόμου για την ενεργοποίηση χρηματοδοτικών εργαλείων σε Ελλάδα και Ευρώπη για την στήριξη των οικονομίων, η ασφαλιστική αγορά – που αποτελεί τον μεγαλύτερο επενδυτή – παραμένει σε μεγάλο βαθμό αναξιοποίητη. Δεν αποτελεί αυτό κάποια καινούργια είδηση, καθώς και η ίδια η αγορά τόσο θεσμικά όσο και σε επίπεδο στελεχών το έχει επισημάνει κατά καιρούς.

Η συγκυρία ίσως είναι πιο κατάλληλη από ποτέ με δεδομένο τις πολύ μεγάλες ανάγκες για χρηματοδότηση επενδύσεων εν μέσω πανδημίας και τις εν εξελίξει διεργασίες που συντελούνται στο πανευρωπαϊκό κανονιστικό πλαίσιο.

Στα τέλη Σεπτεμβρίου η Κομισιόν, με στόχο την προώθηση της ολοκλήρωσης της Ένωσης Κεφαλαιαγορών (Capital Market Union) στην ΕΕ, πρότεινε ένα σχέδιο 16 σημείων που δίνει μεταξύ άλλων και στις ασφαλιστικές εταιρείες την δυνατότητα για περαιτέρω επενδύσεις. Ενδεικτικά, μεταξύ των μέτρων που ανακοινώθηκαν, η ΕΕ:

- Θα δημιουργήσει ενιαίο σημείο πρόσβασης στα εταιρικά δεδομένα για τους επενδυτές.

- Θα προσφέρει στήριξη στις ασφαλιστικές εταιρείες και τις τράπεζες ώστε να επενδύουν περισσότερο στις επιχειρήσεις της ΕΕ

- Θα ενισχύσει την προστασία των επενδύσεων ώστε να στηρίξει περισσότερες διασυνοριακές επενδύσεις στην ΕΕ·

- Θα διευκολύνει την παρακολούθηση της επάρκειας των συντάξεων σε ολόκληρη την Ευρώπη·

- Θα καταστήσει περισσότερο εναρμονισμένους ή συγκλίνοντες τους κανόνες περί αφερεγγυότητας·

- Θα δώσει ώθηση για να σημειωθεί πρόοδος όσον αφορά την εποπτική σύγκλιση και τη συνεπή εφαρμογή του ενιαίου εγχειριδίου κανόνων για τις χρηματοπιστωτικές αγορές στην ΕΕ.

Συμπερασματικά, οι διαβουλεύσεις το επόμενο διάστημα αναμένονται με ενδιαφέρον καθώς ένα συγκροτημένο σχέδιο θα μπορούσε να οφελήσει τόσο το Δημόσιο όσο και τις ασφαλιστικές. Αρκετά κεφάλαια των ασφαλιστικών που βρίσκονται στο εξωτερικό θα μπορούσαν να “επαναπατριστούν” προς όφελος της ελληνικής οικονομίας σε μακρόπνοα έργα υποδομής χαμηλού επενδυτικού ρίσκου, ενώ και οι ίδιες οι εταιρείες θα μπορούσαν κερδίσουν αποδόσεις και να βελτιώσουν τα έσοδα από τις επενδύσεις, σ’ ένα αντικειμενικά δύσκολο περιβάλλον μηδενικών επιτοκίων.

Τι ξέραμε μέχρι την πανδημία

Σε γενικές γραμμές οι τοποθετήσεις των εταιρείων εστιάζονται σε μεγάλο να βαθμό σε assets του εξωτερικού. Την τελευταία διετία, ωστόσο, κάποιο μέρος των κερδών οφείλονται στο γεγονός ότι κάποιοι ελληνικοί τίτλοι υπεραπέδωσαν σε γενικές γραμμές έναντι ξένων.

Κατά τα άλλα, σύμφωνα με την τελευταία έρευνα της KPMG για τον κλάδο οι αποδόσεις επενδύσεων διαμορφώθηκαν το 2019 στο 2.1% και ακολουθούν την γενική πτωτική πορεία των επιτοκίων που επικρατεί σε όλη την Ευρώπη.

Όπως εκτιμάται, μόλις 2 με 3 δισ. ευρώ είναι τοποθετημένα σε ελληνικά ομόλογα. Τι δυνατότητες υπάρχουν και πως μπορεί να αξιοποιηθεί ένα μικρό έστω ποσοστό από τα υπόλοιπα 14,5 δισ προς όφελος της πραγματικής οικονομίας; Τι είδους “συμπράξεις” μπορούν να επιτευχθούν τώρα που το κράτος αναζητά κεφάλαια για επενδύσεις, στήριξη της οικονομίας εν μέσω των συνεπειών του κορωνοϊού;

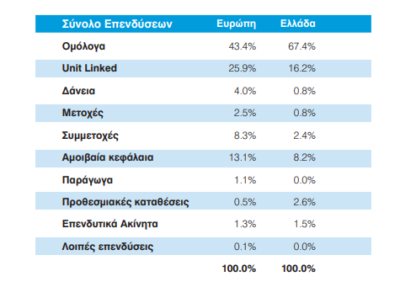

Σε μια πιο αναλυτική αποτύπωση των επενδύσεων των ασφαλιστικών, εμφανείς είναι οι διαφοροποιήσεις στη σύνθεση ελληνικών επιχειρήσεων και του μέσου όρου ευρωπαϊκών ασφαλιστικών εταιρειών και αφορούν κυρίως τις τοποθετήσεις σε μετοχικά και λοιπά χαρτοφυλάκια – πλην ομολόγων και Unit Linked – που προσφέρουν συνήθως υψηλότερες αποδόσεις και κινδύνους.

Οι επενδύσεις αυτές στην Ευρώπη αφορούν το 30% περίπου του συνολικού χαρτοφυλακίου σε αντίθεση με την Ελλάδα που αφορούν μόνο το 12% περίπου. Σύμφωνα με την KPMG, οι ελληνικές ασφαλιστικές φαίνονταν και το 2019 ακόμα διστακτικές για επενδύσεις σε μετοχικούς τίτλους λόγω κακής εμπειρίας στο παρελθόν.

Σύμφωνα με την ίδια έρευνα, δεν υπάρχουν ιδιαίτερες μεταβολές στη σύνθεση του επενδυτικού χαρτοφυλακίου των εταιρειών μη συμπεριλαμβανομένης των επενδύσεων Unit Linked.

Πηγή: insuranceworld.gr