Τα σήματα από τις ΗΠΑ – Οι διαφορετικές προσεγγίσεις στην Ευρώπη – Η στροφή προς την ασφάλιση με βάση τη χρήση του ΙΧ και το δίλημμα «πληρώνω ανάλογα με το πόσο οδηγώ ή ανάλογα με το πώς οδηγώ;»

της Λαλέλας Χρυσανθοπούλου

Μετά τα περιοριστικά μέτρα που έλαβαν πληθώρα χωρών ανά τον κόσμο, περιλαμβανομένης και της Ελλάδας, για την πανδημία του κορωνοϊού, οι δρόμοι ερήμωσαν και ο αριθμός των αυτοκινήτων σε κυκλοφορία μειώθηκε κατακόρυφα. Και η ασφαλιστική αγορά κλήθηκε να αντιμετωπίσει το εύλογο ερώτημα των πελατών: «Γιατί να πληρώνω για την ασφάλιση του αυτοκινήτου μου όσο δεν οδηγώ»;

Στις ΗΠΑ, η απάντηση που έδωσαν πολλές ασφαλιστικές εταιρείες ήταν η χορήγηση εκπτώσεων ή η επιστροφή χρημάτων στους ασφαλισμένους. Για παράδειγμα, η LibertyMutual πρόσφερε επιστροφή 15% στην ασφάλιση ιδιωτικών ΙΧ για περίοδο δύο μηνών. Η State Farm χορήγησε εκπτωτικά πακέτα συνολικού ύψους 2 δισ. ευρώ σε αυτούς που είχαν ενεργά συμβόλαια ασφάλισης ΙΧ την περίοδο 20 Μαρτίου-31 Μαΐου. Οι πελάτες της Progressive Insurance θα λάβουν πίστωση 20% στα ασφάλιστρα των μηνών Απριλίου και Μαΐου, ενώ άλλες εταιρείες, όπως οι All State, Geico και Nationwide, προσφέρουν αντισταθμιστικά οφέλη στους ασφαλισμένους τους εξαιτίας των επιπτώσεων του Covid-19.

Στη Μεγάλη Βρετανία, η Admiral έγινε ο πρώτος μεγάλος ασφαλιστικός όμιλος που κινήθηκε σε αυτήν τη γραμμή και ακολούθησε η Liverpool Victoria (βρετανική θυγατρική της Allianz), που ανακοίνωσε ότι διαθέτει 30 εκατ. στερλίνες για επιστροφές σε πελάτες της με οικονομικές δυσκολίες που έχουν ασφαλίσει σε αυτήν τα ΙΧ ή τις μοτοσικλέτες τους, με το ποσό να προέρχεται από την εκτιμώμενη μείωση των αποζημιώσεων για τροχαία ατυχήματα.

Η δε Direct Lines Insurance ανακοίνωσε ότι θα προχωρήσει σε επιστροφές ασφαλίστρων σε πελάτες που θα περιορίσουν την ετήσια χρήση του ΙΧ τους ή δεν θα το χρησιμοποιήσουν στο εξωτερικό.

Στην ηπειρωτική Ευρώπη υπήρξαν διαφορετικές προσεγγίσεις. Ο γενικός οικονομικός διευθυντής της ΑΧΑ, Etienne Bouas-Laurent, δήλωσε σε πρόσφατη ενημέρωση σε αναλυτές ότι, αν και η εταιρεία αναμένει ο δείκτης ζημιών για τον κλάδο ασφάλισης ΙΧ να είναι «εξαιρετικός» το τρέχον τρίμηνο, είναι πρόωρο να εξαχθούν συμπεράσματα για το υπόλοιπο του έτους. «Θέλουμε να έχουμε καλύτερη εικόνα για την εξέλιξη των βασικών μας μεγεθών προτού αρχίσουμε να επιστρέφουμε χρήματα στους ιδιώτες πελάτες μας μετά από έναν ή δύο μήνες καλής πορείας» υπογράμμισε.

Η ΑΧΑ, πάντως, έδωσε επιστροφές στα ασφάλιστρα δύο μηνών σε μικρομεσαίες επιχειρήσεις και επέκτεινε την ασφάλιση αναστολής εργασίας σε εγκύους και άτομα με χρόνιες ασθένειες.

Παρόμοια στάση υιοθέτησε και η δανέζικη ασφαλιστική Tryg, o διευθύνων σύμβουλος της οποίας, Morten Hubbe, δήλωσε ότι το ενδεχόμενο εκπτώσεων θα τεθεί επί τάπητος μόνο αν τα οφέλη από τις χαμηλότερες αποζημιώσεις είναι «πολύ έντονα θετικά». «Είμαστε όμως πολλά τρίμηνα μακριά από τη συζήτηση αυτή» έσπευσε να προσθέσει.

Εκπρόσωπος της ολλανδικής ΝΝ, πάλι, ανέφερε ότι η εταιρεία έχει λιγότερες αποζημιώσεις από τον κλάδο ασφάλισης ΙΧ, πλην όμως η Ολλανδία δεν είναι σε lockdown και «ο κυκλοφοριακός φόρτος είναι μειωμένος μεν, αλλά και πάλι αρκετός… Οι υποθέσεις εργασίας για την τιμολογιακή πολιτική έχουν μακροπρόθεσμο ορίζοντα και πρέπει να δούμε με μακροπρόθεσμη οπτική την επίπτωση της προσωρινής μείωσης της κυκλοφορίας» κατέληξε.

Είναι δε αξιοσημείωτο το ότι πολυεθνικοί όμιλοι υιοθετούν διαφορετική προσέγγιση από χώρα σε χώρα. Η Zurich Insurance, για παράδειγμα, προχώρησε σε στοχευμένες εκπτώσεις στα ασφάλιστρα ΙΧ σε χώρες όπως η Πορτογαλία –όπου προσφέρει μια έκπτωση ανανέωσης ύψους 8 εκατ. ευρώ για πελάτες που δεν υποβάλλουν αίτηση αποζημίωσης κατά την περίοδο ισχύος των περιοριστικών μέτρων– και η Ισπανία, στην οποία το εν λόγω bonus δεν καλύπτει μόνο τις ασφαλίσεις ΙΧ, αλλά και τις ασφαλίσεις περιουσίας και τις γενικές ασφάλειες αστικής ευθύνης για καταστήματα και μικρομεσαίες επιχειρήσεις. Στην Ιρλανδία, ο ελβετικός όμιλος θα εκδώσει «δωροκάρτα» 40 δολ. για τους πελάτες του κλάδου ασφάλισης ΙΧ από τα τέλη Μαΐου και μετά. Στη Μ. Βρετανία, ωστόσο, η ίδια εταιρεία συστήνει στους πελάτες της που έχουν μειώσει τις μετακινήσεις τους λόγω της πανδημίας να επικοινωνούν με τους μεσίτες τους και θα εξετάσει «κατά περίπτωση» το ενδεχόμενο χορήγησης έκπτωσης.

Ούτε η Allianz έχει ενιαία πολιτική για τις εκπτώσεις ασφαλίστρων ελέω κορωνοϊού. Σύμφωνα με τον γερμανικό ασφαλιστικό κολοσσό, σε ορισμένες αγορές τα ασφάλιστρα ΙΧ προσαρμόζονται ούτως ή άλλως ανάλογα με τη χρήση του αυτοκινήτου και τα χιλιόμετρα που «γράφει». Για παράδειγμα, στη Γερμανία, αποτελεί συνήθη πρακτική για την εταιρεία να ζητά από τους πελάτες της στοιχεία για την απόσταση που διένυσαν στο τέλος κάθε χρόνου και να προσαρμόζει αναλόγως τα ασφάλιστρα. Οι πελάτες που γνωρίζουν εκ των προτέρων ότι θα οδηγήσουν λιγότερο μπορούν να λάβουν άμεσα την έκπτωση αλλάζοντας τα στοιχεία για τα χιλιόμετρα μέσω του μεσίτη τους ή του portal της Allianz. Η γαλλική θυγατρική του ομίλου, εξάλλου, αύξησε τις εκπτώσεις για τους πελάτες της τηλεματικής το δίμηνο Μαρτίου-Απριλίου 2020.

Σε ορισμένες περιπτώσεις, οι πιέσεις των εποπτικών αρχών επηρεάζουν τις αποφάσεις για τις εκπτώσεις. Η ισπανική Mapfre χορηγεί εκπτώσεις 15%, συνολικού ύψους άνω των 30 εκατ. δολ., για ασφάλιστρα ΙΧ στους πελάτες της στη Μασαχουσέτη (όπου έχει τη μεγαλύτερη παρουσία από όλες τις πολιτείες των ΗΠΑ) για το δίμηνο Απριλίου-Μαΐου. Ο διευθύνων σύμβουλος του ομίλου, Fernando Mata, σημείωσε ότι η εταιρεία προχώρησε σε αυτήν την πρωτοβουλία «μετά από ισχυρή σύσταση των εποπτικών αρχών της πολιτείας», προσθέτοντας ότι μπορεί να αναλάβει αντίστοιχα μέτρα και σε άλλες πολιτείες στις οποίες δραστηριοποιείται. Εκτός της αμερικανικής αγοράς, η Mapfre εστιάζει την εκπτωτική της πολιτική σε άτομα και επιχειρήσεις που αντιμετωπίζουν οικονομικές δυσκολίες. Για παράδειγμα, έχει προβλέψει 60 εκατ. ευρώ για εκπτώσεις ασφαλίστρων σε αυτοαπασχολούμενους και μικρομεσαίες επιχειρήσεις που ανανεώνουν τα συμβόλαιά τους.

Σε κάθε περίπτωση, οι εκπτώσεις είναι ασφαλώς μια θετική εξέλιξη για τους ασφαλισμένους. Είναι όμως πράγματι μια καλή λύση ή απλώς μια γρήγορη λύση σε μια ασυνήθιστη κατάσταση; Όπως τονίζουν παράγοντες της αγοράς ασφάλισης ΙΧ, η πανδημία του κορωνοϊού επανέφερε στο προσκήνιο ένα γνωστό πρόβλημα, που αποτυπώνεται στο ερώτημα: «Πώς μπορούν οι ασφαλιστικές εταιρείες να διασφαλίσουν ότι οι τιμές είναι δίκαιες για τους πελάτες τους»; Η απάντηση σε αυτό θα μπορούσε να έρθει με τη μορφή ασφαλιστικών προϊόντων βασισμένων στη χρήση του ΙΧ (Usage-based insurance ή UBI), όπου το ασφάλιστρο για κάθε πελάτη διαμορφώνεται ανάλογα με:

- τo πόσο οδηγεί ο εκάστοτε πελάτης το ΙΧ του (Pay As you Drive–PAYD),

- την οδηγική συμπεριφορά του πελάτη (Pay How you Drive–PHYD).

Κατά τις ίδιες πηγές, το γεγονός ότι κατά την πανδημία του κορωνοϊού υπήρχαν λιγότερα αυτοκίνητα στους δρόμους δεν σημαίνει απαραίτητα ότι μειώνονται και τα ρίσκα. Στο πλαίσιο αυτό, οι πρωτοβουλίες μείωσης των ασφαλίστρων έλαβαν υπόψη μόνο τον χρόνο οδήγησης και όχι την οδηγική συμπεριφορά. «Η κρίση του Covid-19 καταδεικνύει γιατί μια απλή λύση τύπου PAYD δεν επαρκεί για τη σωστή αξιολόγηση των κινδύνων στους δρόμους. Από την αρχή της κρίσης, αν και οι περισσότεροι χρήστες οδηγούσαν σημαντικά λιγότερο και ο κυκλοφοριακός φόρτος μειώθηκε, εντούτοις ο αριθμός των συμβάντων δεν σημείωσε αντίστοιχη μείωση» παρατηρεί ο Arun Ramakrishnan, στέλεχος της εταιρείας ανάλυσης οδηγικών δεδομένων Sentiance. Και επικαλείται το παράδειγμα της Νέας Υόρκης, όπου τα οχήματα σε κυκλοφορία κατέγραψαν μεν μείωση 78-92% τον Ιανουάριο, πλην όμως οι παραβάσεις του ΚΟΚ που συνδέονται με την υπερβολική ταχύτητα αυξήθηκαν κατά 57% την ίδια περίοδο. Αντίστοιχα φαινόμενα παρατηρήθηκαν και στη Νορβηγία. Στη Μινεσότα, τα θανατηφόρα τροχαία δυστυχήματα αυξήθηκαν κατά 50%, σε μια περίοδο κατά την οποία ο κυκλοφοριακός φόρτος σημείωσε ισόποση μείωση. Και στην Καλιφόρνια καταγράφηκε αύξηση στις «καραμπόλες» σε πολυσύχναστους δρόμους κατά το lockdown, που αποδόθηκε στις υψηλότερες ταχύτητες των οδηγών σε οδικές αρτηρίες που υπό κανονικές συνθήκες θα ήταν μποτιλιαρισμένες.

Με άλλα λόγια, η κρίση του Covid-19 δείχνει ότι το να κατανοεί κανείς πώς οδηγούν οι άνθρωποι είναι πιο σημαντικό για τον έλεγχο των κινδύνων από τον αριθμό των οχημάτων στους δρόμους. Την ίδια στιγμή, εξαιτίας των μέτρων κοινωνικής αποστασιοποίησης, η διεκπεραίωση των αιτήσεων αποζημίωσης για τροχαία συμβάντα εξαρτάται ολοένα και περισσότερο από τις ψηφιακές τεχνολογίες.

Ωστόσο, οι φωτογραφίες συχνά δεν αποτυπώνουν όλες τις πτυχές της κατάστασης που οδηγεί στη σύγκρουση. Οι προηγμένες λύσεις τηλεματικής όχι μόνο μπορούν να δώσουν πληροφορίες για τις συγκρούσεις σε πραγματικό χρόνο, αλλά και να αποτελέσουν τη βάση για μια αναλυτική έκθεση συμβάντος χάρη στα δεδομένα των αισθητήρων κίνησης. Εντοπίζοντας κρίσιμα «οδηγικά γεγονότα» πριν από μια σύγκρουση, οι ασφαλιστικές εταιρείες μπορούν να φωτίσουν τα αίτια και να ολοκληρώσουν ταχύτερα τη διαδικασία των αποζημιώσεων.

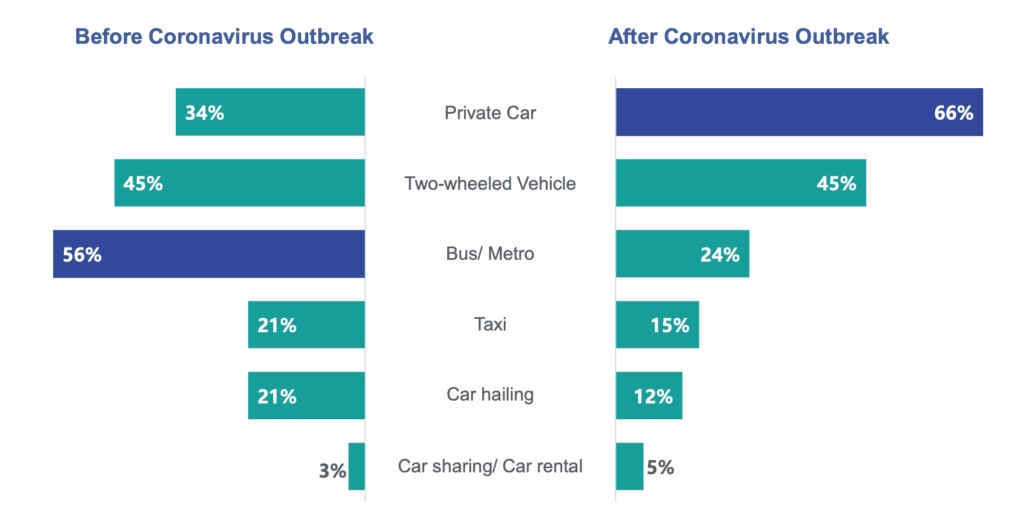

Πώς θα είναι οι δρόμοι στη μετά τον κορωνοϊό εποχή; Κρίνοντας από την Κίνα, την πρώτη μεγάλη οικονομία που μπήκε στη «στενωπό» του Covid-19 (και την πρώτη που βγήκε), τα στατιστικά στοιχεία δείχνουν ότι οδηγούμαστε πιθανότατα σε ένα μοντέλο με περισσότερα ΙΧ (καθώς οι άνθρωποι διστάζουν να χρησιμοποιήσουν τα μέσα μαζικής μεταφοράς), περισσότερους νέους οδηγούς και υψηλότερους κινδύνους.

Σύμφωνα με παγκόσμια έρευνα του Capgemini Research Institute, οι μισοί καταναλωτές ηλικίας κάτω των 35 ετών σκοπεύουν να χρησιμοποιούν πιο αραιά τα μέσα μαζικής μεταφοράς και πιο συχνά το αυτοκίνητό τους. Οι δυνητικοί κίνδυνοι που εγκυμονεί ένα τέτοιο σενάριο είναι προφανείς.

Όσο για το πώς διαμορφώνεται το τοπίο της μετά τον κορωνοϊό εποχής για την ασφάλιση ΙΧ, ο Tony Dingemanse της ολλανδικής εταιρείας RISK παρατηρεί πως «κατά την περίοδο της κλιμάκωσης του Covid-19, η μείωση των μετακινήσεων και των διανυόμενων αποστάσεων είχε θετικές επιπτώσεις στον αριθμό και την “ένταση” των αιτήσεων αποζημίωσης. Σε μακροπρόθεσμο ορίζοντα, ωστόσο, οι ασφαλιστικές εταιρείες πρέπει να λάβουν κρίσιμες αποφάσεις για το πώς θα “ιχνηλατούν” τα μοτίβα των ασφαλισμένων οδηγών. Στην κοινωνία της μετά τον κορωνοϊό εποχής, οι άνθρωποι θα παίρνουν άλλες αποφάσεις και πιθανότατα θα έχουν λιγότερο χρόνο για αναψυχή και ταξίδια. Το μέλλον καθίσταται όλο και πιο αβέβαιο, επομένως οι ασφαλιστικές θα πρέπει να αναπτύξουν υβριδικά μοντέλα ασφαλίσεων για αυτήν τη νέα εποχή».

«Υποψιάζομαι ότι ο κορωνοϊός θα έχει μεγάλες επιπτώσεις στη μελλοντική μας καθημερινότητα» προσθέτει ο διευθύνων σύμβουλος της Sentiance, Toon Vanparys. «Θα επηρεάσει τον τρόπο με τον οποίο εργαζόμαστε, μετακινούμαστε, ψωνίζουμε και πάμε διακοπές. Υπάρχει πεδίον δόξης λαμπρόν για τις ασφαλιστικές να αφήσουν τα χαρακώματα και να αναπτύξουν νέα εξειδικευμένα προϊόντα και υπηρεσίες για τους υφιστάμενους και τους νέους πελάτες τους. Οι άνθρωποι θα δουλεύουν περισσότερο από το σπίτι, αλλά ταυτόχρονα η χρήση των ΙΧ θα αυξηθεί αλματωδώς, κάτι που σημαίνει ότι λιγότερο έμπειροι οδηγοί θα κυκλοφορούν στους δρόμους σε ώρες αιχμής. Οι λύσεις “πληρώνω ανά χιλιόμετρο” δεν οδηγούν σε ασφαλείς δρόμους, οι λύσεις “πληρώνω ανάλογα με το πώς οδηγώ” μπορούν να αποδειχθούν πιο αποτελεσματικές, συνδυάζοντας την αυξημένη χρήση ΙΧ με βιώσιμη χρήση».

ο Γ. Στουρνάρας για το ασφαλιστικό")

")