Του Χρήστου Αλωνιστιώτη, Senior Portfolio Manager of XSpot Wealth

Δεν υπάρχει αμφιβολία ότι ο πληθωρισμός είναι ένας δείκτης ο οποίος δεν αποτυπώνει την πραγματική εικόνα, αλλά μια εικόνα που υπάρχει αρκετές εβδομάδες πριν. Και φυσικά, η σύνθεσή του επιτρέπει τις υπερβολές όταν υπάρχουν καταστάσεις όπως αυτή που βιώνουμε σε όλη τη διάρκεια του 2022.

Με τις τιμές των εμπορευμάτων να έχουν πιεστεί σημαντικά τους τελευταίους μήνες, με τη βενζίνη στην Αμερική να βρίσκεται και πάλι σε χαμηλά επίπεδα και με το καλοκαίρι να έχει ολοκληρωθεί, προκαλεί απορία το πως ο πληθωρισμός κατάφερε να σημειώσει και πάλι άνοδο.

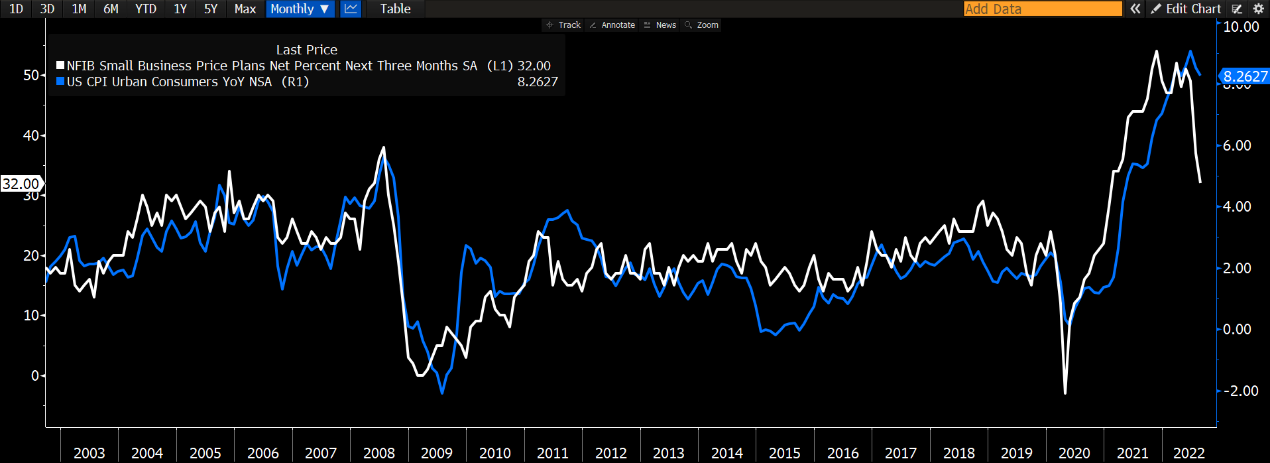

Η απάντηση είναι: οι τιμές των ενοικίων εξακολουθούν να βρίσκονται στα ύψη και κατ’ επέκταση και οι τιμές στις υπηρεσίες κοινής ωφέλειας, ενώ τα στοιχεία από τις λιανικές πωλήσεις, δείχνουν ότι ακόμα και η άνοδος των επιτοκίων, δεν έχει καταφέρει να ανακόψει το αγοραστικό ενδιαφέρον των καταναλωτών. Ωστόσο, υπάρχει και μια εξαιρετικά αισιόδοξη εικόνα για τους τελευταίους μήνες του 2022, καθώς οι μικρομεσαίες επιχειρήσεις δηλώνουν ότι έχουν καλύτερες τιμές στις πρώτες ύλες τους και άρα αναμένεται ότι στους επόμενους τρεις μήνες η τιμολόγηση των προϊόντων τους θα είναι σημαντικά χαμηλότερη. Ο πληθωρισμός αναμένεται ότι θα ακολουθήσει, όπως έχει συμβεί και στο παρελθόν. Με βάση το στοιχείο αυτό, ο πληθωρισμός στο τέλος του έτους θα πρέπει να αναμένεται κάτω από το 5,0%.

Ύφεση: “Soft” landing or “hard” landing?

Το 2020, η έναρξη της πανδημίας οδήγησε τη βιομηχανική παραγωγή να σημειώσει πτώση 18% σε ελάχιστες εβδομάδες. Τα μέτρα που ακολούθησαν οδήγησαν στην κατακόρυφη άνοδο από το -18% στο +17%. Όπως γίνεται εύκολα αντιληπτό, η αύξηση της παραγωγής συμπαρέσυρε και τις τιμές καθώς η ζήτησή τους αυξήθηκε κατακόρυφα και συνέπεσε και με άλλα προβλήματα όπως αυτά της εφοδιαστικής αλυσίδας. Όλα αυτά, οδήγησαν στην εκρηκτική άνοδο του πληθωρισμού. Ωστόσο, η άνοδος της βιομηχανικής παραγωγής, είναι πλέον κανονική εδώ και πολλούς μήνες.

Και σε αυτή την περίπτωση, αν ο πληθωρισμός ακολουθήσει την πτώση της βιομηχανικής παραγωγής, τότε στο τέλος του 2022 θα πρέπει να βρίσκεται επίσης κάτω από το 5,0%.

Πηγή: Bloomberg

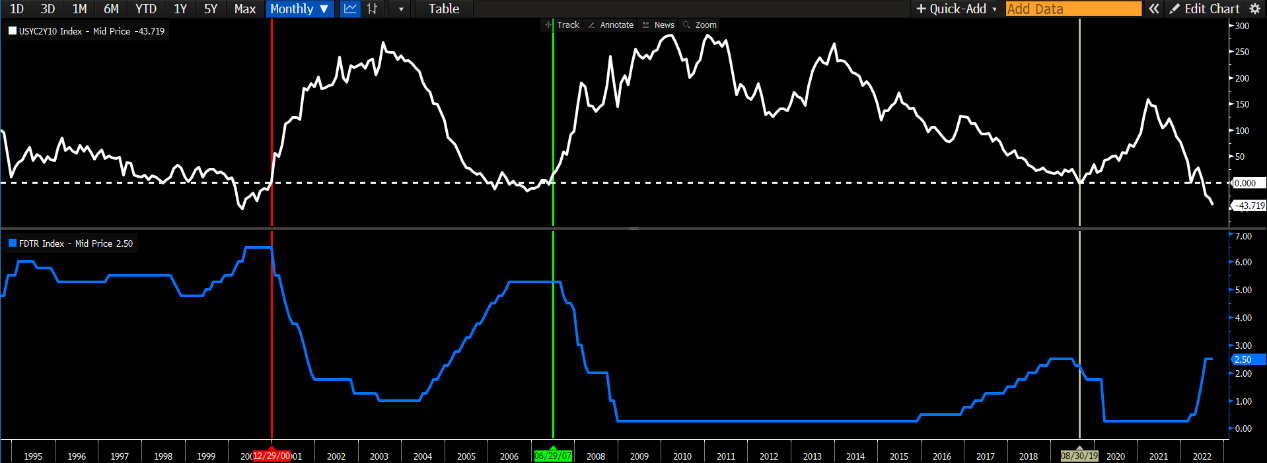

Σχετικά με το σενάριο μιας πιθανής ύφεσης, η πραγματικότητα για την ώρα είναι διαφορετική από τις εικασίες. Και ίσως αυτός να είναι και ο λόγος που ο Λευκός Οίκος αρνείται να δεχθεί ότι βρισκόμαστε σε ύφεση παρά τα δυο αρνητικά τρίμηνα. Το παρακάτω γράφημα δείχνει την ετήσια ποσοστιαία μεταβολή της βιομηχανικής παραγωγής και του S&P 500. Καμία ένδειξη ύφεσης για την ώρα. Για την ώρα, οι συνέπειες στο ΑΕΠ αφορούν στην επιστροφή από το +18% στο +4%.

: Ανοδική η πορεία της Ελληνικής Οικονομίας το 2025")