To Ινστιτούτο Δημοσιονομικών Μελετών προέβη στην ακόλουθη ανακοίνωση σχετικά με τα στοιχεία φόρου εισοδήματος φορολογικών ετών 2016-2017 που ανακοίνωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων:

«Με μεγάλη καθυστέρηση δόθηκαν από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων στοιχεία για τα φορολογικά έτη 2016 και 2017.

Δεδομένου ότι το 2016, υπήρξαν μείζονες αλλαγές στη φορολογία εισοδήματος τα στοιχεία αυτά είναι απαραίτητα για τον ακριβή σχεδιασμό οποιασδήποτε μεταρρύθμισης στη φορολογία εισοδήματος φυσικών και νομικών προσώπων. Πιο συγκεκριμένα, σε αντίθεση με το φορολογικό έτος 2015 (για το οποίο υπήρχαν δημοσιευμένα στοιχεία), τα φορολογικά έτη 2016 και 2017, ο φόρος εισοδήματος επιβάλλεται στο σωρευτικό εισόδημα από μισθούς/συντάξεις και επιχειρηματική δραστηριότητα, με την έκπτωση φόρου να χορηγείται μόνο στο εισόδημα που αντιστοιχεί σε μισθούς/συντάξεις.

Ο αριθμός των συντελεστών αυξήθηκε από 3 σε 4, με τον ανώτατο φορολογικό συντελεστή να επανέρχεται στο υψηλότερο επίπεδο του 45% και να επιβάλλεται πλέον σε ακόμα χαμηλότερο «κατώφλι», δηλαδή σε εισόδημα μεγαλύτερο των 40.000€ (από 42.000€). Η έκπτωση φόρου μειώθηκε σε 1900€ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα, φτάνοντας τα 2.100€ για φορολογούμενους με τρία εξαρτώμενα τέκνα και πάνω.

Με τη φορολογική μεταρρύθμιση του 2016 καταργήθηκε η αυτοτελής φορολόγηση των αγροτών, οι οποίοι πλέον φορολογούνται, όπως οι μισθωτοί, ενώ το ίδιο έτος, η ειδική εισφορά αλληλεγγύης παγιώνεται με την ενσωμάτωσή της στον Κώδικα Φορολογίας Εισοδήματος. Ο συντελεστής φορολόγησης και παρακράτησης των μερισμάτων αυξάνεται από 10%σε 15%και τέλος, οι συντελεστές φορολογίας του εισοδήματος από εκμίσθωση ακινήτων αυξάνονται σε τρεις (15%, 35% και 45%).

Συγκρίνοντας τα νέα στοιχεία της ΑΑΔΕ που αφορούν στο φορολογικό έτος 2017 με τα μέχρι πρότινος διαθέσιμα στοιχεία που αφορούσαν στο φορολογικό έτος 2015 παρατηρούμε τα εξής:

- Το συνολικό δηλωθέν εισόδημα μειώθηκε κατά περίπου 1,5 δις.

- Το φορολογούμενο εισόδημα (περιλαμβάνει και την προστιθέμενη διαφορά τεκμηρίων) μειώθηκε κατά περίπου 1,7 δις.

- Ενώ ο συνολικός φόρος (μετά τις μειώσεις φόρου) αυξήθηκε κατά 300 εκ. περίπου.

Σε ότι αφορά τις επιμέρους κατηγορίες εισοδημάτων, παρατηρούμε τα εξής:

- Το δηλωθέν εισόδημα από ακίνητη περιουσία αυξήθηκε κατά περίπου 140 εκ.

- Το δηλωθέν εισόδημα από αγροτική επιχειρηματική δραστηριότητα αυξήθηκε κατά περίπου 138 εκ.

- Το δηλωθέν εισόδημα από μισθούς, συντάξεις και ναυτικό εισόδημα αυξήθηκε κατά περίπου 996 εκ.

- Το δηλωθέν εισόδημα από μερίσματα, τόκους και δικαιώματα μειώθηκε κατά περίπου 1,6 δις.

- Το δηλωθέν εισόδημα από επιχειρηματική δραστηριότητα μειώθηκε κατά περίπου 1,2 δις.

Σημαντική επισήμανση

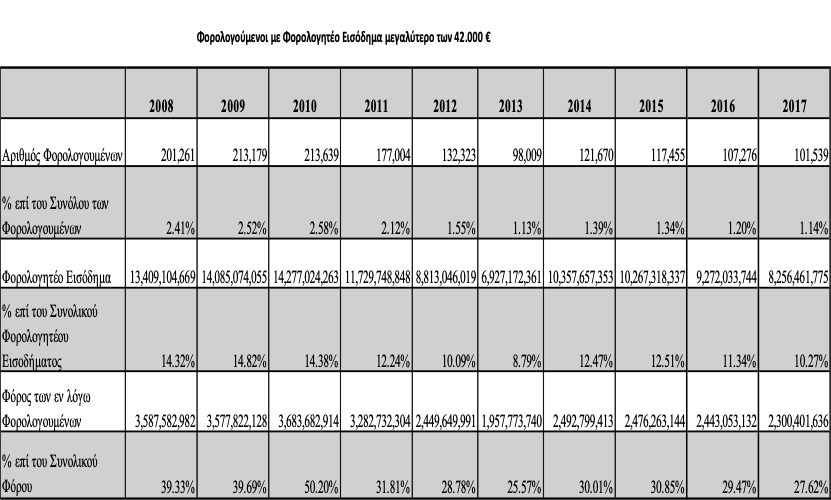

Πρέπει να επισημανθεί η μεγάλη μείωση του αριθμού των φορολογουμένων με φορολογητέο εισόδημα μεγαλύτερο των 42.000€ το έτος 2017 σε σχέση με το 2015. Όπως επισημάνθηκε ήδη, «υψηλά εισοδήματα» στη χώρα μας θεωρούνται φορολογούμενοι με φορολογητέο εισόδημα άνω των 40.000€. Ενώ το ποσοστό αυτών των φορολογουμένων επί του συνόλου των φορολογουμένων είναι εξαιρετικά μικρό (1,14%), η συνεισφορά τους στο συνολικό φόρο είναι υπέρμετρη (27,62%). Σε σχέση με την περίοδο πριν από την κρίση (φορολογικό έτος 2008), ο αριθμός των φορολογουμένων με εισόδημα μεγαλύτερο των 42.000€ μειώθηκε σχεδόν κατά 50% ενώ ο φόρος των φορολογουμένων αυτών μειώθηκε κατά 35%.

Η μείωση αυτή είναι ευθέως ανάλογη της μείωση των κινήτρων για παραγωγή εξαιτίας της αύξησης των φορολογικών συντελεστών. Η αύξηση των φόρων σε συνδυασμό με την έλλειψη ανταποδοτικότητας από μέρους του κράτους και την προοδευτικότητα του φορολογικού συστήματος, περισσότερο από την οικονομική κρίση, δημιουργούν δικαιολογημένο αίσθημα αδικίας στους παραγωγικούς πολίτες και επηρεάζουν αρνητικά την οικονομική τους δραστηριότητα ενώ ταυτοχρόνως καθιστούν συμφέρουσα τη φοροδιαφυγή.

Ο Πίνακας Ι που ακολουθεί είναι ενδεικτικός:

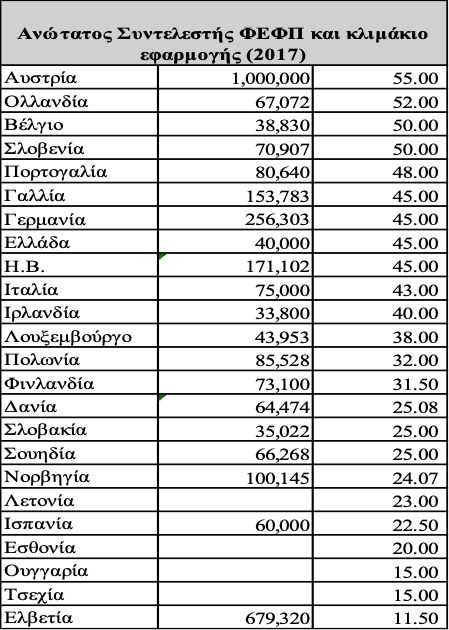

Μελετώντας τα στοιχεία της βάσης δεδομένων του ΟΟΣΑ για τις ευρωπαϊκές χώρες – μέλη του Οργανισμού, σε σχέση με τον ανώτατο οριακό συντελεστή φόρου εισοδήματος φυσικών προσώπων και το ύψος του εισοδήματος πάνω από το οποίο επιβάλλεται το έτος 2017, προκύπτει ο ακόλουθος Πίνακας ΙΙ:

Πηγή: https://stats.oecd.org/index.aspx?DataSetCode=TABLE_I1και ECBconversionratesγια τη μετατροπή σε ευρώ.

Από τις 24 χώρες του πίνακα, μόνο πέντε χώρες εμφανίζουν υψηλότερο ανώτατο οριακό φορολογικό συντελεστή από την Ελλάδα (Αυστρία, Ολλανδία, Βέλγιο, Σλοβενία, Πορτογαλία) και τρεις χώρες εφαρμόζουν επίσης 45% ανώτατο συντελεστή, όπως και η Ελλάδα (Γαλλία, Γερμανία, Ηνωμένο Βασίλειο). Εάν όμως συνυπολογιστεί και η έκτακτη εισφορά αλληλεγγύης (η οποία, όπως αναφέρθηκε, ενσωματώθηκε στον Κώδικα Φορολογίας Εισοδήματος το 2016) τότε ο ανώτατος φορολογικός συντελεστής στην Ελλάδα αγγίζει το 55% (το ίδιο ποσοστό με την Αυστρία). Η Ελλάδα είναι ωστόσο «πρωταθλήτρια» στην υπερβολική φορολόγηση εάν ληφθεί υπ΄όψιν το ύψος του εισοδήματος πάνω από το οποίο εφαρμόζεται ο ανώτατος συντελεστής.

Τα στοιχεία της ΑΑΔΕ γεννούν συνεπώς έντονο προβληματισμό για τις επιπτώσεις της υπέρμετρης αυτής φορολογικής επιβάρυνσης στην ανταγωνιστικότητα της ελληνικής οικονομίας και στη βιωσιμότητα του δημοσίου χρέους. Η υψηλή φορολογία, ως κόστος της οικονομίας ασκεί αρνητική επίδραση και στα επιτόκια δανεισμού της χώρας. Η αρνητική επίπτωση στις άμεσες ξένες επενδύσεις γίνεται ακόμα πιο αισθητή εάν συνυπολογιστεί η χαμηλή φορολογία στις γειτονικές μας χώρες (Βουλγαρία 10%, ΠΓΔΜ 10%, Κύπρος 12,5% κ.λπ.).».