Μικρή βελτίωση παρουσίασε ο Δείκτης Οικονομικού Κλίματος τον Νοέμβριο, στις 107,0 από 106,7 μονάδες τον Οκτώβριο, σύμφωνα με την οικονομική συγκυρία του ΙΟΒΕ για τον κλάδο της βιομηχανίας. Ο δείκτης επανέρχεται έτσι σε ανοδική πορεία, με τη βελτίωση του δείκτη να προέρχεται κυρίως από τις Υπηρεσίες και την Καταναλωτική εμπιστοσύνη.

Συνολικά, στο διάστημα αυτό, όπως σημειώνει το ΙΟΒΕ, φαίνεται πως ολοκληρώνεται ένας κύκλος ενίσχυσης των προσδοκιών που ξεκίνησε με τη λήξη του τρίτου προγράμματος προσαρμογής και ενδυναμώθηκε στην προεκλογική περίοδο και τους πρώτους μετεκλογικούς μήνες.

Ωστόσο, η συνέχιση αυτής της πορείας, θα εξαρτηθεί, πέρα από τις διεθνείς εξελίξεις, και από τις αποφάσεις της εγχώριας οικονομικής πολιτικής. Η παραγωγική βάση της οικονομίας παραμένει ασθενής, η ανεργία υψηλή και το επίπεδο επενδύσεων πολύ χαμηλότερο από αυτό που θα στηρίξει μια μεσοπρόθεσμα ισχυρή ανάπτυξη της οικονομίας. Ως εκ τούτου, όχι μόνο η φορολογική ελάφρυνση αλλά και η γενικότερη ενδυνάμωση της θέσης νοικοκυριών και επιχειρήσεων θα είναι εφικτή μόνο στο βαθμό που θα ενισχύεται συστηματικά η παραγωγική βάση της οικονομίας και στο βαθμό που τα επιμέρους μέτρα οικονομικής πολιτικής θα συμβάλλουν σε αυτή την ενίσχυση.

Μικρή υποχώρηση επιχειρηματικών προσδοκιών, λόγω επιδείνωσης εκτιμήσεων για τις παραγγελίες και τη ζήτηση, αλλά και την παραγωγή

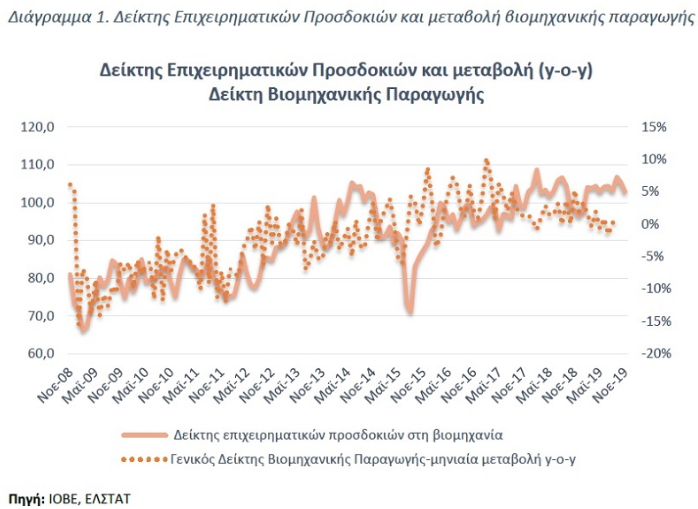

Εν τω μεταξύ, ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία υποχώρησε τον Νοέμβριο, στις 102,9 (από 105,3 τον Οκτώβριο) μονάδες, επίπεδο πάντως υψηλότερο από το αντίστοιχο περυσινό (97,9 μονάδες). Η ήπια υποχώρηση των προσδοκιών στη βιομηχανία οφείλεται κυρίως στο γεγονός ότι μετριάστηκε η μετεκλογική ευφορία, αν και ο δείκτης είναι σε υψηλότερα επίπεδα από ότι το προηγούμενο έτος. Σε αυτό έχουν συμβάλλει οι αναπτυξιακές προοπτικές που διαφαίνονται τους τελευταίους μήνες, λόγω κυρίως των εξαγγελιών για νέες μεγάλες επενδύσεις, αλλά και η επιτυχής άντληση κεφαλαίων με την έκδοση ομολογιών από μεταποιητικές εγχώριες επιχειρήσεις.

Επιπρόσθετα, θετικά συνεχίζουν να επιδρούν οι νομοθετικές παρεμβάσεις της νέας κυβέρνησης, το νέο αναπτυξιακό πολυνομοσχέδιο, και ενδεχομένως και η έκθεση προϋπολογισμού για το νέο έτος, καθώς μεταξύ άλλων έχει ως στόχο την αύξηση του ρυθμού ανάπτυξης, τη μείωση της υπερφορολόγησης, καθώς και την ενίσχυση των επενδύσεων και τις αποκρατικοποιήσεις.

Τέλος, η συνεχής βελτίωση των εξαγωγών βιομηχανικών προϊόντων αναδεικνύει την υψηλή ανταγωνιστικότητα των εγχώριων προϊόντων, δημιουργώντας θετικό κλίμα για την εγχώρια μεταποίηση. Η διατήρηση και ενίσχυση των θετικών προσδοκιών για τη βιομηχανία θα εξαρτηθεί από πολλούς παράγοντες, μεταξύ των οποίων και από τη λήψη στοχευμένων μέτρων που θα μπορούσαν να ενισχύσουν την ανταγωνιστικότητα και τον εκσυγχρονισμό της, όπως ο μετριασμός του υψηλού κόστους ενέργειας, ταχύτερο και πιο ευέλικτο καθεστώς φορολογικών αποσβέσεων και η σύγκλιση του μη μισθολογικού κόστους προς το μέσο όρο της ΕΕ.

Η ανάπτυξη της εγχώριας μεταποίησης στηρίζεται σε μεγάλο βαθμό στο εξωτερικό της εμπόριο. Αναλυτικά, οι εξαγωγές βιομηχανικών προϊόντων το πρώτο εννεάμηνο του 2019 σημείωσαν ενίσχυση της τάξης του 9,3% σε σχέση με το αντίστοιχο διάστημα του 2018, με την αξία τους να ξεπερνά τα €11 δισεκ. Σε αισθητά χαμηλότερα επίπεδα καταγράφεται η άνοδος των εξαγωγών προϊόντων, μόλις κατά 2,2%, με την αξία αυτών να προσεγγίζει τα €25 δισεκ. το διάστημα Ιανουαρίου-Σεπτεμβρίου του τρέχοντος έτους. Αναφορικά με τις εξαγωγές προϊόντων, εξαιρουμένων των πετρελαιοειδών το πρώτο εννεάμηνο του 2019, διαμορφώθηκαν στα €16,7 δισεκ., σημειώνοντας άνοδο 5% (από €15,9 δισεκ. το 2018).

Ως προς τις εισαγωγές, η αξία αυτών στα βιομηχανικά προϊόντα ξεπέρασε τα €22,8 δισεκ. το διάστημα Ιανουαρίου-Σεπτεμβρίου του 2019, καταγράφοντας άνοδο 6,8%. Κατά συνέπεια, το εμπορικό έλλειμμα προσεγγίζει τα €11,8 δισεκ., σημειώνοντας άνοδο της τάξης του 4,5% σε σύγκριση με το αντίστοιχο διάστημα του 2018. Σε υψηλότερα επίπεδα εντοπίζεται η άνοδος των εισαγωγών στο σύνολο των αγαθών (+3,9%), με την αξία αυτών να διαμορφώνεται στα €40,6 δισεκ. από €39,1 δισεκ. το πρώτο εννεάμηνο πέρυσι. Συνεπώς, το ελλειμματικό ισοζύγιο το διάστημα Ιανουαρίου-Σεπτεμβρίου του 2019 διαμορφώθηκε στα €15,7 δισεκ., καταγράφοντας άνοδο κατά 6,7% σε σχέση με ένα έτος πριν. Εξαιρουμένων των πετρελαιοειδών, οι εισαγωγές προϊόντων το διάστημα Ιανουαρίου-Σεπτεμβρίου του 2019 κινήθηκαν ανοδικά, κατά 6,8%, με την αξία τους να αγγίζει τα €29,1 δισεκ. (από €27,3 δισεκ.), ενώ το εμπορικό έλλειμμα ξεπέρασε τα €12,4 δισεκ., (+9,3%, από το πρώτο εννεάμηνο του 2018).

Από τις βασικές μεταβλητές του δείκτη, ήπια ενίσχυση σημειώθηκε στο ισοζύγιο των εκτιμήσεων για τις παραγγελίες και τη ζήτηση παραμένοντας ωστόσο σε αρνητικό έδαφος, ενώ το ισοζύγιο στις προβλέψεις για την παραγωγή τους προσεχείς μήνες περιορίστηκε ελαφρά, αντίθετα από ότι οι εκτιμήσεις για τα αποθέματα που σημείωσαν ήπια αύξηση. Αναλυτικότερα:

Οι προβλέψεις για την απασχόληση βελτιώθηκαν έντονα και διαμορφώθηκαν στις +7 μονάδες (από -10 μονάδες), με το ποσοστό των επιχειρήσεων που προβλέπει άνοδο απασχόλησης το προσεχές τρίμηνο να διαμορφώνεται στο 25% (από 13%) και το 18% (από 23%) να αναμένει υποχώρηση.

Το ισοζύγιο στις προβλέψεις για τις πωλήσεις τους προσεχείς μήνες παρέμεινε αμετάβλητο τον Νοέμβριο (στις +29 μονάδες το ισοζύγιο), με το 37% (από 35%) των επιχειρήσεων να αναμένει βελτίωση το προσεχές χρονικό διάστημα και το 9% (από 6%) υποχώρησή τους. Ο δείκτης εκτιμήσεων για τις τρέχουσες πωλήσεις σημείωσε οριακή εξασθένιση, στις +19 (από +20) μονάδες, με το 35% (από 34%) των ερωτηθέντων να εκτιμά άνοδό τους.

Στους δείκτες εξαγωγικής δραστηριότητας καταγράφηκαν τον Νοέμβριο μικτές τάσεις: οι εκτιμήσεις για τις εξαγωγές κατά το τελευταίο τρίμηνο παρέμειναν σταθερές στις +11 μονάδες, οι αρνητικές εκτιμήσεις για τις παραγγελίες και τη ζήτηση εξωτερικού σημείωσαν οριακή βελτίωση, στις -7 (από -8) μονάδες, ενώ οι προβλέψεις για εξαγωγές τους προσεχείς μήνες ενισχύθηκαν ήπια (+22 από +20 μονάδες ο δείκτης).

Το ισοζύγιο στις προβλέψεις για τις μεταβολές των τιμών ισοσκελίστηκε (από -2) μονάδες, με το 87% (από 85%) των επιχειρήσεων να μην αναμένει μεταβολές το επόμενο τρίμηνο, ενώ ένα 6% αυτών προβλέπει εκ νέου άνοδο. Ως προς την τάση στις τιμές παραγωγού στη βιομηχανία, σύμφωνα με τα διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, σημειώνεται μείωση τον Οκτώβριο σε σχέση με τον Σεπτέμβριο, κατά -1,5%, ενώ έντονη είναι η υποχώρηση σε σχέση με την αντίστοιχη περίοδο του 2018, όπου ο δείκτης εξασθενεί κατά -4,6%.

Σε επίπεδο παραγγελιών και τρέχουσας ζήτησης, το αρνητικό ισοζύγιο διαμορφώθηκε στις -9 μονάδες (από -7 μονάδες τον Οκτώβριο), με το 23% (από 22%) των επιχειρήσεων να δηλώνουν χαμηλές για την εποχή παραγγελίες και το 15% σταθερά να αναφέρει το αντίθετο.

Στα αποθέματα έτοιμων προϊόντων, το σχετικό ισοζύγιο ενισχύθηκε κατά 3 μονάδες έναντι του Οκτωβρίου, στις +12 μονάδες, με το 17% (από 15%) των επιχειρήσεων να αναφέρει υψηλά για την εποχή αποθέματα και το 5% (από 6%) να δηλώνει το αντίθετο.

Οι μήνες εξασφαλισμένης παραγωγής υποχώρησαν στους 5,3 μήνες, με το ποσοστό χρησιμοποίησης εργοστασιακού δυναμικού να καταγράφει ήπια άνοδο, στο 72,7% (από 71,9%). Όπως έχει ήδη επισημανθεί και σε προηγούμενα δελτία, μετά το καλοκαίρι του 2015, η χρησιμοποίηση του εργοστασιακού δυναμικού έχει ενισχυθεί σημαντικά, κινούμενη πάνω από το 70%, λόγω της αυξημένης παραγωγής.

Σε επίπεδο βασικών τομέων, οι προσδοκίες στα Καταναλωτικά αγαθά παρέμειναν αμετάβλητες, στις 109,0 μονάδες. Ήπια υποχώρηση σημειώθηκε στις παραγγελίες και τη ζήτηση, ενώ παράλληλα τα αποθέματα περιορίστηκαν, με τις εκτιμήσεις για την παραγωγή τους προσεχείς 3-4 μήνες να ενισχύονται οριακά. Αναλυτικότερα, ήπια ανοδικά κινήθηκε ο δείκτης προβλέψεων για την παραγωγή στις +24 (από +23) μονάδες, με το ισοζύγιο παραγγελιών και εγχώριας ζήτησης, να σημειώνει σημαντική υποχώρηση στις 0 (από +5) μονάδες. Σημαντική ενίσχυση κατέγραψαν οι εκτιμήσεις των εξαγωγών, με τον σχετικό δείκτη να διαμορφώνεται στις +40 (από +30) μονάδες. Βελτιωμένες επίσης και οι προβλέψεις για την απασχόληση, με το ισοζύγιο των -7 μονάδων να διαμορφώνεται στις +7 μονάδες.

Στα Κεφαλαιουχικά αγαθά, ανοδικά κινήθηκε ο δείκτης στις 112,5 (από 110,3) μονάδες. Η ενίσχυση προήλθε από τη βελτίωση των δεικτών στην παραγωγή τους 3-4 προσεχείς μήνες, και στις παραγγελίες και τη ζήτηση, με τα αποθέματα να κινούνται οριακά ανοδικά. Αναλυτικά, το ισοζύγιο για την παραγωγή τους 3-4 προσεχείς μήνες βελτιώθηκε στις 29 (από 25) μονάδες, όπως και ο δείκτης των εκτιμήσεων για τις παραγγελίες και τη ζήτηση, παραμένοντας ωστόσο σε αρνητικό έδαφος, στις -15 (από -17) μονάδες. Έντονη βελτίωση σημείωσαν οι προβλέψεις για τις εξαγωγές, στις +34 (από +6) μονάδες, ενώ ηπιότερη ήταν η ενίσχυση του δείκτη για τη βραχυπρόθεσμη εξέλιξη της απασχόλησης, στις 0 (από-6) μονάδες.

Τέλος, έντονη εξασθένιση παρουσίασε ο δείκτης στα Ενδιάμεσα αγαθά, στις 95,2 (από 100,8) μονάδες, καθώς η υποχώρηση των προβλέψεων για την παραγωγή τους 3-4 ερχόμενους μήνες, δεν αντισταθμίστηκε από την έντονη ενίσχυση στα αποθέματα αλλά και την οριακή βελτίωση στις παραγγελίες και τη ζήτηση. Αναλυτικά, το ισοζύγιο των προβλέψεων για την παραγωγή εξασθένησε, στις +12 (από +19) μονάδες, όπως και οι εξαγωγές, όπου το σχετικό ισοζύγιο υποχώρησε στις +4 (από +13) μονάδες. Οριακή βελτίωση σημείωσε το ισοζύγιο παραγγελιών και ζήτησης, στις -15 (από -16) μονάδες, ενώ εντονότερη ήταν η βελτίωση του δείκτη στις εκτιμήσεις για τα αποθέματα, στις +26 (από +16) μονάδες. Ανοδικά κινήθηκαν οι προβλέψεις για την απασχόληση, με το σχετικό δείκτη να διαμορφώνεται στις 7 (από -15) μονάδες, όπως και το ισοζύγιο για τις τιμές, με το σχετικό δείκτη να διαμορφώνεται στις -5 (από -8) μονάδες.