Οι κανονιστικές εξελίξεις, ο πληθωρισμός και τα επιτόκια για τον κλάδο αποτελούν βασικοί παράγοντες και βρίσκονται στην κορυφή της ατζέντας του ασφαλιστικού κλάδου.

Για δωδέκατη συναπτή χρονιά, η KPMG στην Ελλάδα, προχώρησε στην έκδοση της Ετήσιας Έκθεσης για την Ασφαλιστική Αγορά για το 2022, ένα εξαιρετικά χρήσιμο εργαλείο ανάλυσης της χρηματοοικονομικής κατάστασης, των αποδόσεων και προοπτικών των ασφαλιστικών εταιρειών αλλά και συνολικά του ασφαλιστικού κλάδου στην Ελλάδα. Στην Έκθεση περιλαμβάνονται, επίκαιρα θέματα του ασφαλιστικού κλάδου, σύγκριση επιδόσεων των εταιρειών, ενώ αναδεικνύονται οι τάσεις και οι προοπτικές της αγοράς καθώς και οι αλλαγές που πραγματοποιούνται σε αυτό το συνεχώς μεταβαλλόμενο περιβάλλον.

Στην Έκθεση για το 2022, θα βρείτε στατιστικά στοιχεία και αναλυτικό σχολιασμό που βοηθούν στην ανασκόπηση της αγοράς με τα τελευταία δημοσιευμένα στοιχεία του 2021, καθώς και ανάλυση για τις τάσεις, τους κινδύνους και τις προοπτικές του κλάδου με έμφαση:

- Στη διαμόρφωση του τοπίου μετά την τελευταία κινητικότητα του κλάδου σε εξαγορές και συγχωνεύσεις

- Στις προκλήσεις και στους κινδύνους από την απότομη άνοδο των επιτοκίων και του πληθωρισμού

- Στην ενημέρωση, όπως και κατά τα προηγούμενα έτη, στις εξελίξεις για το νέο λογιστικό πρότυπο για τις ασφαλιστικές συμβάσεις (ΔΠΧΑ 17) και στις αλλαγές και διευκρινίσεις σε φορολογικά θέματα.

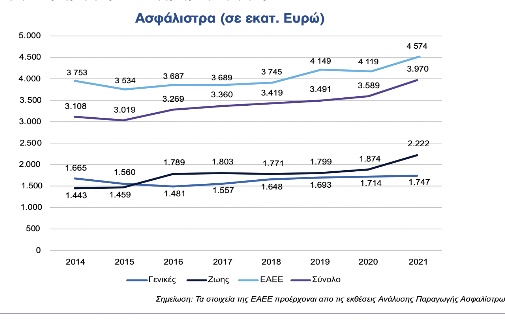

Σύμφωνα με τον Φίλιππο Κάσσο, Partner στο Τμήμα Ελέγχου και Ασφαλιστικών Υπηρεσιών της KPMG στην Ελλάδα και με αφορμή τα αποτελέσματα της Ετήσιας Έκθεσης για την Ασφαλιστική Αγορά για το 2022 «Από πλευράς παραγωγής ασφαλίστρων, τo 2021 αποτέλεσε μία καλή χρονιά με αύξηση των εγγεγραμμένων ασφάλιστρων σε Ευρώ 4.5 δισ. περίπου (από Ευρώ 4.1 δισ. το 2020), με επίκεντρο στις ασφαλίσεις ζωής οι οποίες συνδέονται με επενδύσεις αλλά και ικανοποιητική αύξηση των ασφαλίσεων κατά ζημιών. Με τις επιδόσεις αυτές, η αύξηση της ασφαλιστικής παραγωγής το 2021 ακολούθησε και ξεπέρασε μερικώς την μεταβολή του ΑΕΠ για το 2021 (8.5%). Τα κέρδη εκτοξεύθηκαν στα ιστορικά υψηλά επίπεδα των Ευρώ 18 εκατ. σε σχέση με τα Ευρώ 14 εκατ. κατά μέσο όρο σε προ πανδημίας εποχή ενώ ο δείκτης απόδοσης κεφαλαίων σκαρφάλωσε στο 8% από 6.9%. Η αύξηση της παραγωγής με τη συγκράτηση των εξόδων και τη διατήρηση του δείκτη αποζημιώσεων στο αυτοκίνητο σε σχετικά χαμηλά επίπεδα (παρά την αύξηση το 2021 στο 48%) συνέβαλαν ουσιαστικά στην αξιοσημείωτη κερδοφορία των εταιρειών.

Κατά τη διάρκεια της κύριας πανδημικής περιόδου η ασφαλιστική αγορά είχε να αντιμετωπίσει κινδύνους και αβεβαιότητες σε σχέση με τα αρνητικά επιτόκια, τη ζήτηση για ιατρικές υπηρεσίες και τη διάρκεια της πανδημίας, εκμεταλλευόμενοι εντούτοις των μειωμένων δαπανών λόγω των lockdown και των χαμηλότερων αποζημιώσεων στο αυτοκίνητο λόγω μειωμένης κυκλοφορίας. Με την επιστροφή ωστόσο σε ρυθμούς προ-πανδημικής περιόδου ή αλλιώς σε αυτό που λένε «νέα κανονικότητα», το προφίλ των κινδύνων έχει πλέον αλλάξει ριζικά μετά και την εκτίναξη του κόστους ενέργειας και την πολεμική συμπλοκή Ουκρανίας – Ρωσίας. Η εκτίναξη του πληθωρισμού και των επιτοκίων με τις επιπτώσεις τους στην λειτουργία των εταιρειών προκαλούν πλέον νέους πονοκεφάλους των διοικήσεων των ασφαλιστικών εταιρειών και όχι μόνο».

Η παρουσίαση της Έκθεσης

Η Ετήσια Έκθεση παρουσιάστηκε στην εκδήλωση με τίτλο “Navigating challenging times” της KPMG στην Ελλάδα, την Τρίτη 20 Δεκεμβρίου 2022 στο Ξενοδοχείο Athenaeum InterContinental. Στην εκδήλωση συμμετείχαν στελέχη από κορυφαίες ασφαλιστικές εταιρείες και φορείς καθώς και διευθυντικά στελέχη από διαφορετικά τμήματα της KPMG.

Ο Αλκιβιάδης Σιαράβας, Marketing, Communications & Corporate Citizenship Manager, KPMG στην Ελλάδα, παρουσίασε και συντόνισε την εκδήλωση σημειώνοντας ότι ο σκοπός της εκδήλωσης είναι να αναδείξει τα συμπεράσματα της ετήσιας έκθεσης της KPMG, μέσω της ανασκόπησης της αγοράς που αποτελεί και την έναρξη για συζητήσεις που αφορούν τις προοπτικές του κλάδου όπως τα ζητήματα του πληθωρισμού, των επιτοκίων και των εξαγορών – συγχωνεύσεων.

Στη συνέχεια, ο Φίλιππος Κάσσος, Partner, Ελεγκτικών και Ασφαλιστικών Υπηρεσιών της KPMG στην Ελλάδα καλωσόρισε και από την πλευρά του το κοινό και συνέχισε παρουσιάζοντας τα κύρια σημεία της ετήσιας έρευνας της KPMG για την ιδιωτική ασφαλιστική αγορά ενώ σχολίασε τα αποτελέσματα της Έκθεσης για την χρηματοοικονομική επίδοση των εταιρειών σημειώνοντας τα εξής βασικά συμπεράσματα:

- Τα Ίδια Κεφάλαια παρέμειναν σε υψηλά επίπεδα στα Ευρώ 4.3 δισ. πολύ κοντά με το επίπεδο του 2020 με μικρή υποχώρηση κατά 2.7%. Οι αρνητικές αποδόσεις των επενδύσεων στην ουσία ροκάνισαν τα καθαρά κέρδη της περιόδου (περίπου Ευρώ 340 εκατ.) που δεν βοήθησαν στην μεγέθυνση της κεφαλαιοποίησης των εταιρειών.

- Τα κέρδη προ φόρων εκτοξευθήκαν στα ιστορικά υψηλά επίπεδα των Ευρώ 18 εκατ. σε σχέση με τα Ευρώ 14 εκατ. κατά μέσο όρο σε προ πανδημίας εποχή. Η αύξηση της παραγωγής και η διατήρηση του δείκτη αποζημιώσεων στο αυτοκίνητο σε σχετικά χαμηλά επίπεδα σε σχέση με τη συγκράτηση των εξόδων συνέβαλαν ουσιαστικά στην αξιοσημείωτη κερδοφορία των εταιρειών.

- Στην απόδοση κεφαλαίων (ROE) υπήρξε μεγαλύτερη μετατόπιση του δείκτη απόδοσης που ανέβηκε στο 8% (από 6.9% το 2020) όπου βοήθησε και η κάθετη πτώση του πραγματικού συντελεστή φόρου από 31% σε 24%. Στην πτώση αυτή συνέβαλε ουσιαστικά και η μείωση του συντελεστή φορολογίας εταιρειών κατά 2 μονάδες στο 22% από 24%.

- Στα λειτουργικά (μικτά) αποτελέσματα, η αύξηση του δείκτη αποζημιώσεων (loss ratio) στις γενικές ασφαλίσεις κατά τέσσερεις ποσοστιαίες μονάδες στο 43% ψαλίδισε ισόποσα τα λειτουργικά αποτελέσματα (μικτά) του κλάδου στο 32% από 36% το 2020. Αντίθετα η σημαντική κατά 16% αύξηση της παραγωγής στις ασφαλίσεις ζωής βελτίωσε μόνο κατά μία μονάδα, στο 19%, τα λειτουργικά αποτελέσματα του κλάδου καταδεικνύοντας τα χαμηλά περιθώρια κερδοφορίας των ασφαλίσεων ζωής και υγείας. Η συγκράτηση των εξόδων με αύξηση μόνο κατά 5% σε σχέση με την διπλάσια αύξηση της παραγωγής βοήθησε στην βελτίωσή του δείκτη λειτουργικών αποτελεσμάτων.

- Στις επενδύσεις παρατηρείται σταθερότητα στις επενδυτικές επιλογές στην Ελλάδα με 84% (από 85% το 2020) και να τοποθετούνται σε ομόλογα και Unit Linked σε σχέση με το 64% (από 68% το 2020 της Ευρώπης. Ενώ στην Ευρώπη παρατηρούμε μία αυξανόμενη προτίμηση σε αμοιβαία κεφάλαια και μετοχικά χαρτοφυλάκια στο 19% από 15%, στην Ελλάδα τα χαρτοφυλάκια αυτά παραμένουν στο 8%.

- Σαφής η ανοδική πορεία το 2021 για τον δείκτη αποζημιώσεων στο αυτοκίνητο όπου ανήλθε πλέον στο 48% από 41% που είχε βυθιστεί το 2020 κατά τη σκληρή πανδημική περίοδο. Η αύξηση της κίνησης των αυτοκινήτων ιδιαίτερα και το δεύτερο εξάμηνο του 2021 και η συγκράτηση των τιμολογίων συνέβαλε στην άνοδο του δείκτη ο οποίος αναμένεται να συνεχίσει την πορεία του σε υψηλότερα επίπεδα το 2022, εκτός αν οι αυξήσεις τιμολογίων υπερκαλύψουν το κόστους.

- Το 2021 έκλεισε με άνοδο κατά περίπου 5% στα συνολικά Ίδια Κεφάλαια κατά Solvency II στα Ευρώ 3.9 δισ. ενώ ο βασικός δείκτης κάλυψης φερεγγυότητας σκαρφάλωσε στο ιστορικό 191% από 186% το 2020. Στην ανάλυση των κινδύνων παρατηρούμε το 2021 την αύξηση του κινδύνου αγοράς που ξεπέρασε το 50% του συνόλου με αντίστοιχη μείωση των κινδύνων ζωής και ζημιών.

Η ασφαλιστική Αγορά μετά την πανδημία

Κατά τη διάρκεια της πανδημίας η ασφαλιστική αγορά είχε να αντιμετωπίσει κινδύνους και αβεβαιότητες κυρίως σε σχέση με τα αρνητικά επιτόκια, την αυξημένη ζήτηση για ιατρικές υπηρεσίες και την διάρκειας της πανδημίας εκμεταλλευόμενοι εντούτοις των μειωμένων δαπανών λόγω lockdown και των χαμηλότερων αποζημιώσεων στο αυτοκίνητο λόγω μειωμένης κυκλοφορίας.

Ο πληθωρισμός και τα επιτόκια είναι βασικοί παράγοντες που επηρεάζουν την κερδοφορία των ασφαλιστών. Οι τρέχουσες συνθήκες της αγοράς, με αυξημένο πληθωρισμό και αυξανόμενα επιτόκια, καθώς και άλλοι οικονομικοί και κλιματικοί παράγοντες, πιθανότατα θα έχουν σημαντικό αντίκτυπο στην τρέχουσα και μελλοντική χρηματοοικονομική απόδοση πολλών ασφαλιστικών εταιρειών.

Οι τρέχουσες συνθήκες της αγοράς, οι οικονομικοί και κλιματικοί παράγοντες μπορεί να έχουν σημαντικό και διάχυτο αντίκτυπο στις λειτουργίες, στις επιδόσεις των ασφαλιστών, ενώ αυξάνονται και τα επίπεδα αβεβαιότητας των εκτιμήσεων, αλλά και στα οικονομικά αποτελέσματα των εταιρειών στο τέλος του έτους (π.χ. αναλογιστικά αποθεματικά, αποτίμηση επενδύσεων και συνολική κερδοφορία).

Πληθωρισμός

Η πρωτοφανής δημοσιονομική στήριξη των επιχειρήσεων κατά την διάρκεια της πανδημίας, οι ελλείψεις προσφοράς σε πρώτες ύλες μετά και την πολεμική σύρραξη Ουκρανίας – Ρωσίας και η εκτίναξη της τιμής της ενέργειας αποτελούν τους βασικούς λόγους για την ραγδαία αύξηση του πληθωρισμού.

Ο υψηλός πληθωρισμός είναι φαινόμενο που έχει πλήξει όλη την υφήλιο και δεν αφορά τοπικό πρόβλημα. Η εκτίναξη του πληθωρισμού από μόνη της προκαλεί προβλήματα αλλά περισσότερο προβληματίζει η αβεβαιότητα ως προς την διάρκεια του φαινομένου όπου σύμφωνα με τις τελευταίες αναλύσεις φαίνεται να παρατείνεται περισσότερο από τις αρχικές εκτιμήσεις των ειδικών και για τον λόγο αυτό παρατηρούμε τις έντονες και συχνές κινήσεις αυξήσεων βασικών επιτοκίων από τις κεντρικές τράπεζες. Σύμφωνα με την τελευταία ενημέρωση, η FED αύξησε τα επιτόκια στο 4.25%-4.5% από μηδενικά επιτόκια του προηγούμενου έτους.

Επιτόκια

Τα επιτόκια κυμαίνονται συνεχώς και επηρεάζουν τις αγορές σε πραγματικό χρόνο. Ο κίνδυνος επιτοκίου για τις ασφαλιστικές εταιρείες είναι ένας σημαντικός παράγοντας για τον καθορισμό της κερδοφορίας. Συνήθως, εάν τα επιτόκια αυξηθούν, η αξία ενός ομολόγου ή άλλης επένδυσης σταθερού εισοδήματος θα μειωθεί. Αν και οι μεταβολές επιτοκίων προς οποιαδήποτε κατεύθυνση μπορεί να επηρεάσουν τις κανονικές λειτουργίες μιας ασφαλιστικής εταιρείας, η κερδοφορία μιας ασφαλιστικής επιχείρησης εξαρτάται από πολλούς παράγοντες όπως το είδος της ασφάλισης που παρέχει, το χαρτοφυλάκιο επενδύσεων που κατέχει και τις ενσωματωμένες εγγυήσεις επιτοκίων στα προϊόντα της. Σε κάθε περίπτωση ωστόσο τα υψηλότερα επιτόκια και αποδόσεις ομολόγων βοηθούν τις εταιρείες ζωής στις επανατοποθετήσεις και καλύπτουν μέρος των υψηλών τεχνικών εγγυημένων επιτοκίων.

Οι πιθανές επιπτώσεις περιλαμβάνουν:

- Υψηλότερο κόστος αποζημιώσεων

- Αύξηση της αβεβαιότητας στην εκτίμηση των ταμειακών ροών και υποχρεώσεων για εκκρεμείς αποζημιώσεις

- Κίνδυνος απωλειών εύλογης αξίας περιουσιακών στοιχείων και υποβάθμισης του ενεργητικού

- Κίνδυνος διάβρωσης του περιθωρίου κέρδους

- Αλλαγές στη συμπεριφορά των ασφαλισμένων π.χ. αύξηση στις πρόωρες λήξεις

- Επιπτώσεις στους δείκτες κεφαλαίου και φερεγγυότητας

Προοπτικές

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΑΕΕ για το πρώτο 9μηνο του 2022 οι ασφαλίσεις ζημιών συνεχίζουν την ανοδική πορεία με 5% σε συνέχεια του 4% του 2021, ενώ σύμφωνα με την ΕΛΣΤΑΤ το λιανικό εμπόριο αυξάνεται κατά 1.4% το ίδιο διάστημα και το ΑΕΠ αναμένεται να κλείσει περίπου στο 5.5% στο σύνολο του έτους. Αν λάβουμε υπόψη τις εκτιμήσεις του ΑΕΠ το 2022 και το 2023 καθώς και την συσχέτιση του με την ασφαλιστική παραγωγή δε θα πρέπει να διατηρούμε υψηλές προσδοκίες για το ύψος και τον όγκο της παραγωγής στα επόμενα έτη και ιδιαίτερα σε αποπληθωριστικές τιμές.

Όσο για την εγχώρια ασφαλιστική αγορά λόγω της αύξησης του κόστους, του μικρού μεγέθους με ισχνές προοπτικές ανάπτυξης, και του έντονου ανταγωνισμού, οι προοπτικές συνέχισης της κινητικότητας και επανατοποθετήσεων των ασφαλιστικών ομίλων εκτιμάται να συνεχιστεί με μικρότερη ένταση και όγκο στο άμεσα επόμενο διάστημα και με περισσότερη ένταση σε μεσοπρόθεσμο διάστημα. Οι μεγαλύτεροι όμιλοι θα πιέσουν πιο έντονα τον ανταγωνισμό οπότε οι κινήσεις στον πίνακα κατάταξης δεν πιστεύουμε ότι θα σταματήσουν στο σημείο αυτό.

Τη σκυτάλη πήρε, ο Δρ. Θεόδωρος Σταματίου, Ανώτερος Οικονομολόγος της Eurobank όπου επικεντρώθηκε στις τρέχουσες μακροοικονομικές εξελίξεις και προοπτικές της Ελλάδας υπό το πρίσμα του πληθωρισμού. Όπως τόνισε «Η αβεβαιότητα φαίνεται στην πραγματική οικονομία και στη Eurobank αναμένουν τον ρυθμό ανάπτυξης σημαντικά χαμηλότερο στο 1.8% το 2023, με σημαντική πιθανότητα να εξελιχθεί ακόμη πιο αρνητικά εξαιτίας του διεθνούς περιβάλλοντος (κυρίως λόγω της ενεργειακής κρίσης) ενώ ο πληθωρισμός αναμένεται να παραμείνει πάνω από το 2% μέχρι το 2025».

Στη συνέχεια, ο Φίλιππος Κάσσος συντόνισε το πάνελ με καλεσμένους κορυφαία στελέχη της αγοράς, όπου συζήτησαν για την εκτίναξη των επιτοκίων και του πληθωρισμού. Μίλησαν για τις επιπτώσεις και τις προκλήσεις στις ασφαλιστικές εταιρείες. Στο πάνελ συμμετείχαν με αλφαβητική σειρά ο Βασίλης Νικηφοράκης, CFO, Eurolife FFH, ο Δήμος Πολυμενίδης, Διευθυντής Τομέα Χρηματοοικονομικών & Διοικητικών Λειτουργιών, ERGO και ο Ιωάννης Τοτός, Actuarial Leader, Interamerican.

Συνεχίζοντας, η Γεωργία Καλεμίδου, Director, People Services, Consulting, KPMG στην Ελλάδα, μίλησε για τις αποδοχές και τις παροχές των στελεχών στον ασφαλιστικό κλάδο.

Η εκδήλωση ολοκληρώθηκε με την Βασιλική Σκέλλα, Senior Manager, Actuarial & Insurance Services της KPMG στην Ελλάδα να συντονίζει το πάνελ με καλεσμένους από κορυφαίες ασφαλιστικές εταιρείες οι οποίοι ανέλυσαν τις προκλήσεις υλοποίησης του νέου λογιστικού προτύπου για τις ασφαλιστικές συμβάσεις ΔΠΧΑ 17 με έμφαση στους δείκτες επιμέτρησης, στις διαδικασίες που απαιτούνται και στο ανθρώπινο δυναμικό. Στο πάνελ συμμετείχαν με αλφαβητική σειρά ο Σταύρος Καραγρηγορίου, Γενικός Διευθυντής Οικονομικών, Εθνική Ασφαλιστική, η Βασιλική Κωστάκη, Chief Financial Officer, Groupama και ο Ηλίας Ρήγας, Διευθυντής Οικονομικής Διεύθυνσης, Generali.

Μπορείτε να κατεβάσετε ολόκληρη την έκθεση εδώ.