του Λουκά Β. Παπαϊωάννου, Οικονομολόγου/Corporate Advisor Mc Banking & Finance

Αν και ο Μάιος αντιπροσωπεύει τον μήνα της αναγέννησης της φύσης και της αισιοδοξίας, για τις αγορές διατηρούμε την επιφυλακτική μας στάση και τα αυξημένα αντανακλαστικά μας.

Με δεδομένη την ευρωπαϊκή πεπατημένη των ημιμέτρων και της μετάθεσης σημαντικών αποφάσεων για την περαιτέρω ενίσχυση της ευρωπαϊκής οικονομίας στο απώτερο μέλλον, αλλά και τις αρνητικές προβλέψεις διεθνών οργανισμών και οίκων αξιολόγησης τόσο για την ευρωπαϊκή όσο και για την ελληνική οικονομία, συνεχίζουμε να είμαστε επιφυλακτικοί για την ταχύτητα επανόδου στην κανονικότητα.

Το -3,8% του ΑΕΠ της ευρωζώνης στο πρώτο τρίμηνο, αλλά και οι δηλώσεις της Κριστίν Λαγκάρντ για την ιστορική και άνευ προηγουμένου οικονομική συρρίκνωση της ευρωζώνης, που μπορεί να φτάσει από -5% έως -12%, χτυπούν ηχηρά τις «καμπάνες ανησυχίας».

Η πρόθεση της ΕΚΤ για περαιτέρω στήριξη επιχειρήσεων και νοικοκυριών, δηλώνοντας ότι «θα κάνει ό,τι είναι αναγκαίο» δεν αρκεί. Οι Ευρωπαίοι ηγέτες το ξέρουν και πρέπει επιτέλους να βιαστούν.

Η ΕΚΤ, μετά και την αποκλιμάκωση των επιτοκίων της Ιταλίας, μεταθέτει για αργότερα την περαιτέρω ενίσχυση και αύξηση των μέτρων ενίσχυσης ρευστότητας ύψους 500 δισ. ευρώ, εκτιμώντας ότι η συνέχεια αγορών ομολόγων των προγραμμάτων PEPP και APP θα είναι αρκετή.

Είναι σαφές σε όλους τους εμπλεκομένους ότι θα χρειαστεί μεγαλύτερη προσπάθεια για να εξομαλυνθούν οι επερχόμενες αρνητικές παρενέργειες στο παγκόσμιο οικονομικό σύστημα.

Η Ελλάδα –αν και για πρώτη φορά μετά από πολλές δεκαετίες– επιτέλους βρίσκεται μπροστά από τις εξελίξεις, έχοντας κερδίσει πολύτιμο χρόνο στην αντιμετώπιση του ιού, αλλά ήδη πλήττεται, λαμβάνοντας υπόψη μακροοικονομικούς δείκτες που ανακοινώνονται. Το -9,1% του Γενικού Δείκτη τιμών βιομηχανίας σε σχέση με τον Μάρτιο του 2019, και -7,4% σε σχέση με τον προηγούμενο μήνα, δείχνει ότι τα πράγματα θα χειροτερεύσουν περισσότερο πριν αρχίσουν να γίνονται καλύτερα.

Ευτυχώς, προς το παρόν, η εμπιστοσύνη των αγορών δεν έχει εγκαταλείψει την ελληνική οικονομία και τη χώρα, και μόνο οι σωστοί χειρισμοί και οι ρηξικέλευθες οικονομικές πολιτικές (out of the box) μπορούν να βοηθήσουν στη γρηγορότερη ανάκαμψη.

Έτσι η ελληνική ομολογιακή αγορά παραμένει σχετικά ήρεμη, παρά τις πρόσφατες ιταλικές αναταράξεις, με το επιτόκιο του δεκαετούς ομολόγου να κινείται πέριξ του 2,2%, ελαφρώς μειωμένο (-0,30%) σε σχέση με την προηγούμενη εβδομάδα.

Τα εταιρικά ομόλογα συνεχίζουν να εμφανίζουν τιμές χαμηλότερες του 100, αποτυπώνοντας την ανησυχία που επικρατεί στην αγορά εταιρικού χρέους.

Έτσι, το ελληνικό χρηματιστήριο, παρά την πτώση, κινείται τεχνικά στο κάτω εύρος του ανοδικού καναλιού αντίδρασης, που έχει οριοθετηθεί από τις 18 Μαρτίου 2020, με χαμηλούς όγκους, υποδηλώνοντας ότι ο «πόλεμος» θα είναι πολύμηνος, δύσκολος και με υψηλή μεταβλητότητα.

Ο τραπεζικός κλάδος πλησίασε το επίπεδο των 370 μονάδων, αλλά δεν το διέσπασε, και τίποτα δεν αλλάζει την άκρως αρνητική τεχνική εικόνα του. Η επίδραση της διακοπής λειτουργίας σχεδόν ολόκληρης της εθνικής οικονομίας δεν μπορεί να εκτιμηθεί στους ισολογισμούς των τραπεζών, κυρίως όσον αφορά στη δημιουργία νέων κόκκινων δανείων. Το ίδιο ισχύει και για τις επιπτώσεις στα αποτελέσματα των εταιρειών το 2020 από το lockdown.

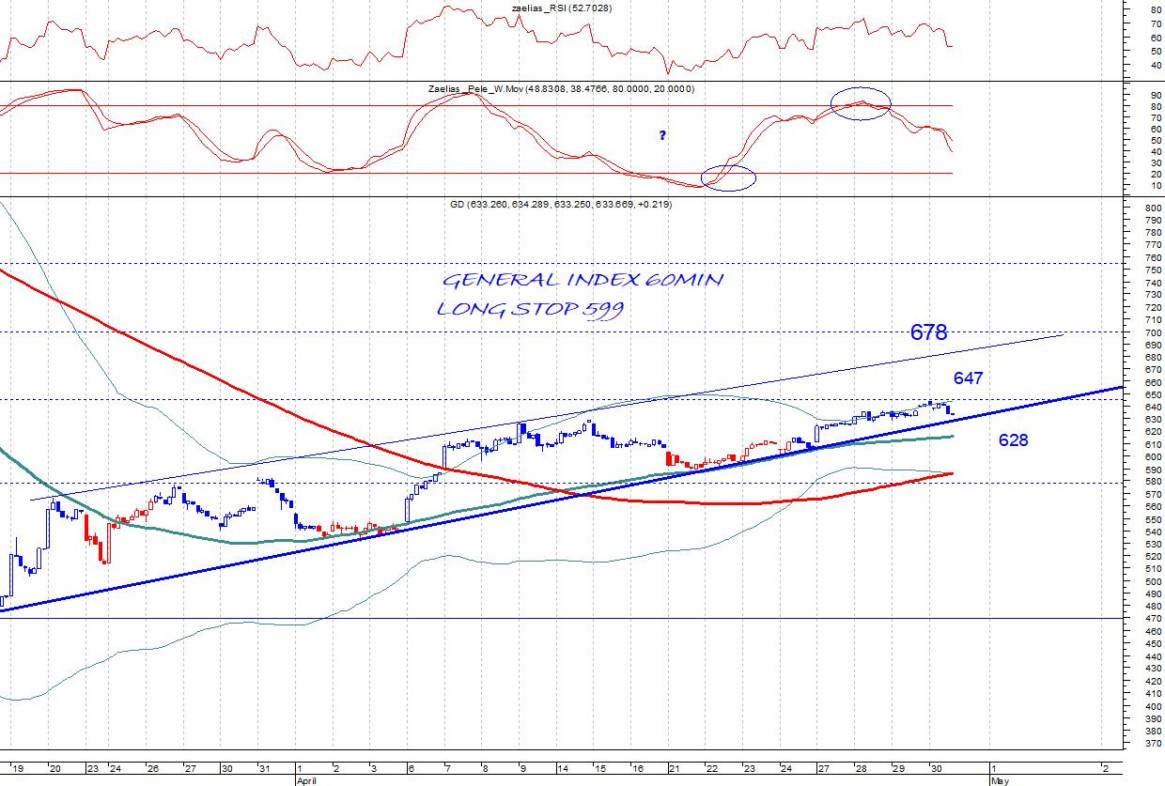

Στον Γενικό Δείκτη τα πρώτα σημεία στήριξης οριοθετούνται στις 625 και 600 μονάδες, με επόμενες γραμμές άμυνας τις 590, 570 και 530 μονάδες. Η κοντινή αντίσταση συνεχίζει να εντοπίζεται στη ζώνη των 630-645 μονάδων. Μόνο κίνηση άνω των 645 μονάδων μπορεί να οδηγήσει στις επόμενες αντιστάσεις των 660 και 685 μονάδων.

Συμπερασματικά, παρά την αισιόδοξη έναρξη της διαδικασίας επανεκκίνησης της ελληνικής οικονομίας, δεν αλλάζει η μεσοπρόθεσμη εικόνα της. Επικεντρωνόμαστε όμως στις σημαντικές ευκαιρίες που δημιουργούνται, περιορίζοντας το ενδιαφέρον μας σε μετοχές με υψηλή ρευστότητα, καλά θεμελιώδη στοιχεία και υψηλές μερισματικές αποδόσεις.

………………………..

Πηγή: ΧΡΗΜΑ WEEK, 05/05/2020