του Σπύρου Κανιούρα

Μπορεί το αγαπημένο και δημοφιλές κρυπτονόμισμα των απανταχού θαυμαστών της τεχνολογίας blockchain, bitcoin, να έγινε 12 χρόνων, ωστόσο, όπως φαίνεται, δεν είναι λίγοι εκείνοι που υποστηρίζουν πως παραμένει ακόμα «ανώριμο», ενώ άλλοι υποστηρίζουν πως ως εγχείρημα είναι επαναστατικό, από την αρχή της λειτουργίας του, το 2008.

Πολλοί ισχυρίζονται πως τα επόμενα τρία-τέσσερα χρόνια θα αποτελέσουν τον χρονικό ορίζοντα «ενηλικίωσης» τόσο του bitcoin όσο και των υπόλοιπων κρυπτονομισμάτων. Άλλοι βλέπουν το ποτήρι ήδη μισοάδειο. Όπως και να ’χει, οι κεντρικές τράπεζες έχουν ήδη αρχίσει να αφουγκράζονται τα μηνύματα που η εποχή προβάλλει και η ανάγκη επιτάσσει.

Το σίγουρο είναι ότι μπαίνουμε σε μια εποχή κατά την οποία η αξία και αυτοί που την εκπροσωπούν θα αναγκαστούν, από εδώ και πέρα, να καταθέσουν τα διαπιστευτήριά τους, ώστε να υπερασπιστούν τα «πολύτιμα» που κατέχουν ή που «κυοφορούν», με ό,τι αυτό συνεπάγεται για όσους απλά ενδιαφέρονται να μάθουν ή να επενδύσουν.

“Be your own bank”

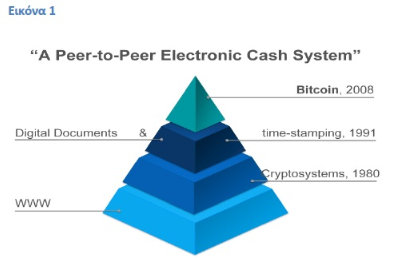

Η αρχή είναι ταυτισμένη με τον Οκτώβριο του 2008 και την αποστολή με e-mail, από το μόλις προ ολίγου στημένο bitcoin.org προς ένα site κρυπτογραφικού ενδιαφέροντος (metzdowd.com), ενός “white paper” εννέα σελίδων με τον τίτλο «Bitcoin: Ένα ηλεκτρονικό σύστημα μετρητών μεταξύ ισότιμων (κόμβων)»-“Bitcoin: A peer-to-peer electronic cash system”. Συγγραφέας του ο Satoshi Nakamoto. Το άγνωστο αυτό όνομα έμελλε να γίνει πάρα πολύ διάσημο, καθώς, πλέον, αναφέρεται ως «ο πιο αινιγματικός δισεκατομμυριούχος του μοντέρνου κόσμου».

Το bitcoin δημιουργείται ως ένα συναινετικό δίκτυο που παρέχει τη δυνατότητα ενός νέου συστήματος πληρωμών και μιας εντελώς ψηφιακής μορφής χρημάτων. Είναι το πρώτο αποκεντρωμένο δίκτυο πληρωμής μεταξύ ομοτίμων (peer-to-peer) που λειτουργεί από τους χρήστες του χωρίς κεντρική αρχή ή μεσάζοντες. Από τη σκοπιά του χρήστη, το bitcoin είναι, λίγο πολύ, σαν τα μετρητά χρήματα του Διαδικτύου.

Είναι το πρώτο αποκεντρωμένο δίκτυο πληρωμής μεταξύ ομοτίμων (peer-to-peer) που λειτουργεί από τους χρήστες του χωρίς κεντρική αρχή ή μεσάζοντες. Από τη σκοπιά του χρήστη, το bitcoin είναι, λίγο πολύ, σαν τα μετρητά χρήματα του Διαδικτύου.

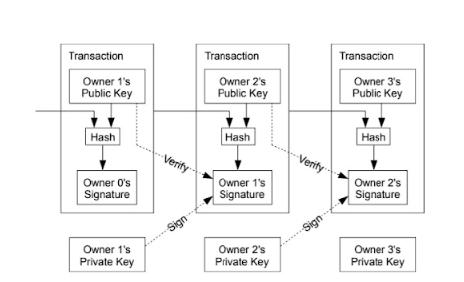

Μπορεί επίσης να θεωρηθεί ως το πιο περίφημο λογιστικό σύστημα τριπλής καταχώρισης που υπάρχει (ΔΙΑΓΡΑΜΜΑ 2). Κανείς δεν είναι ιδιοκτήτης του δικτύου bitcoin, όπως ακριβώς και κανένας δεν είναι ιδιοκτήτης της τεχνολογίας πίσω από το e-mail. Το bitcoin ελέγχεται από όλους τους χρήστες bitcoin σε όλο τον κόσμο.  Ενώ οι προγραμματιστές βελτιώνουν το λογισμικό, δεν μπορούν να εξαναγκάσουν καμία αλλαγή στο πρωτόκολλο bitcoin, γιατί όλοι οι χρήστες είναι ελεύθεροι να επιλέξουν την έκδοση του λογισμικού που χρησιμοποιούν. Για να διατηρηθεί η συμβατότητα, όλοι οι χρήστες πρέπει να χρησιμοποιούν το λογισμικό που υπακούει στους ίδιους κανόνες.

Ενώ οι προγραμματιστές βελτιώνουν το λογισμικό, δεν μπορούν να εξαναγκάσουν καμία αλλαγή στο πρωτόκολλο bitcoin, γιατί όλοι οι χρήστες είναι ελεύθεροι να επιλέξουν την έκδοση του λογισμικού που χρησιμοποιούν. Για να διατηρηθεί η συμβατότητα, όλοι οι χρήστες πρέπει να χρησιμοποιούν το λογισμικό που υπακούει στους ίδιους κανόνες.

Το bitcoin μπορεί να λειτουργήσει σωστά μόνο με την πλήρη συναίνεση μεταξύ όλων των χρηστών. Ως εκ τούτου, όλοι οι χρήστες και οι προγραμματιστές έχουν ισχυρό κίνητρο να προστατεύουν αυτήν τη γενική συναίνεση.

Το σύνθημα “Be your own bank” είναι κατάλληλο για να έχει απήχηση στον απλό άνθρωπο. Εύλογα κανείς αντιλαμβάνεται γιατί εξαρχής οι υπερασπιστές του μίλησαν για «επανάσταση».

“Too hard to die”

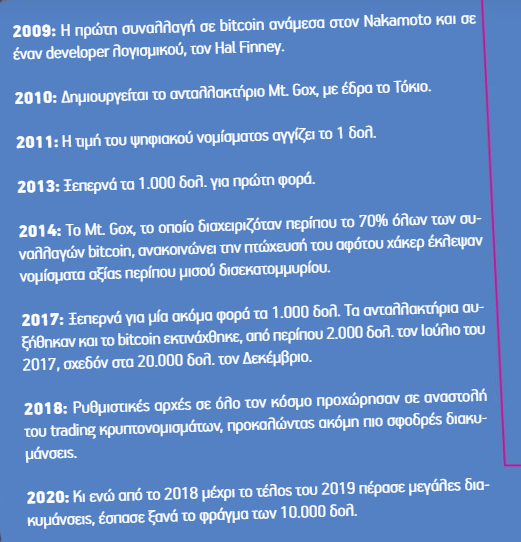

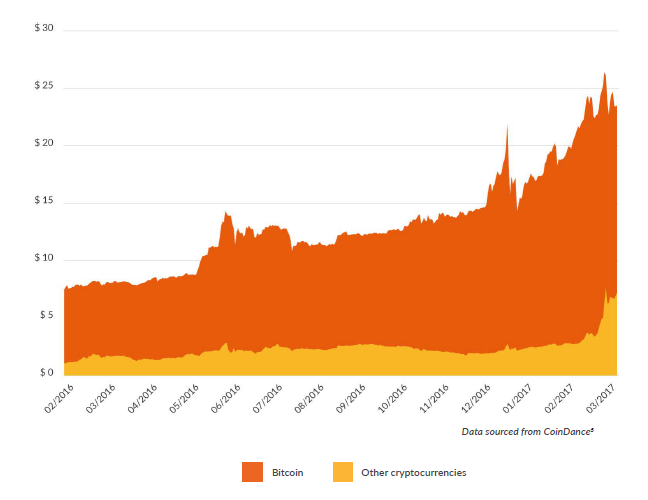

Από την αρχή της δημιουργίας του μέχρι σήμερα, πέρασε πολλά, ενώ οι αντοχές του κλονίστηκαν, αλλά και συνεχίζουν να δοκιμάζονται έως και σήμερα. Τα Διαγράμματα 3 και 4 πιστοποιούν την πορεία του και τις διακυμάνσεις του.

Για πολύ καιρό, δεν ήταν εφικτή η αγορά προϊόντων με bitcoins. Η πρώτη συναλλαγή που αφορούσε πραγματικά αγαθά λέγεται πως πραγματοποιήθηκε στις 22 Μαΐου του 2010, όταν ένας προγραμματιστής από τη Φλόριντα διέθεσε 10.000 bitcoins για να αγοράσει δύο πίτσες.

Σημαντική χρονιά για το bitcoin υπήρξε το 2011. Στις 27 Μαρτίου του ίδιου έτους, είχαμε την πρώτη ανταλλαγή μεταξύ bitcoin και κάποιου άλλου καθιερωμένου νομίσματος πέρα από το δολάριο. Ήταν σε βρετανική στερλίνα. Μια ημέρα αργότερα, θα φτάσει η κεφαλαιοποίησή του το 1 εκατ. δολ., ενώ, τον Απρίλη, η αξία του για πρώτη φορά θα φτάσει το 1 δολ. ανά bitcoin.

Τον Φεβρουάριο του 2013, ξεπέρασε την τιμή της μίας ουγγιάς ασημιού και έναν μήνα αργότερα η κεφαλαιοποίησή του έφτασε το 1 δισ. δολ. Τον Οκτώβριο του ίδιου έτους, θα φτιαχτεί το πρώτο ATM για bitcoin στην ιστορία. Το 2017, η χρηματιστηριακή του αξία θα ξεκινήσει μια σπάνια πορεία, παρασύροντας και τα υπόλοιπα κρυπτονομίσματα προς τα πάνω.

Στις 2 Μαρτίου, ξεπέρασε για πρώτη φορά την τιμή μίας ολόκληρης ουγγιάς χρυσού, αξίας 1.250 δολ., ενώ τον Δεκέμβριο του ίδιου έτους έφτασε στο ανώτατο σημείο που έχει βρεθεί ποτέ, μια ανάσα πριν τα 20.000 δολάρια. Ακολούθησε μια συνεχιζόμενη πτωτική πορεία, σημειώνοντας απώλειες τις τάξης του 85%. Όμως το bitcoin «επιβίωσε» και από αυτήν τη δοκιμασία, «δηλώνοντας» ότι «είναι πολύ σκληρό για να πεθάνει» τόσο εύκολα.

Τα σημάδια που θέλουν να διαψεύσουν την «ανωριμότητα»

«Το bitcoin συνεχίζει να ανεβαίνει και δεν το έχετε προσέξει όσο πρέπει. Ήδη είναι 44% από την αρχή της χρονιάς. Από το μηδέν, πήγε στις 20.000, μετά πίσω στις 4.000 και τώρα επανήλθε στις 10.000 δολ. Η διαφορά αυτήν τη φορά είναι πως έχει πετάξει έξω όλους τους αδύναμους “παίκτες” και έχει μεγάλη ορμή. Ταυτόχρονα, έχουμε μεγάλα τραπεζικά ιδρύματα να μιλάνε πια ανοικτά για δικές τους blockchain πλατφόρμες. Αφού ο χρυσός κάνει “ράλι”, γιατί να μην κάνει και το bitcoin;».

Ο παραπάνω σχολιασμός ανήκει στους δημοσιογράφους του CNBC στις 12 Φεβρουαρίου του 2020, μετά την ξέφρενη πορεία του bitcoin, την πορεία των υπόλοιπων altcoins,  αλλά και την αλλαγή στάσης των αναλυτών και επενδυτών από την επιφυλακτικότητα και εχθρικότητα στον εκθειασμό των cryptos, λόγω της ιδιαιτερότητας του ανοδικού κύκλου που εμφάνισαν.

αλλά και την αλλαγή στάσης των αναλυτών και επενδυτών από την επιφυλακτικότητα και εχθρικότητα στον εκθειασμό των cryptos, λόγω της ιδιαιτερότητας του ανοδικού κύκλου που εμφάνισαν.

Το ενδιαφέρον συνεχίζει να μεγαλώνει και, πλέον, οι παραδοσιακοί τραπεζίτες παρακολουθούν στενά τα cryptos, ενώ εξετάζουν πλέον τη στάση που αναμένεται να κρατήσουν τα επόμενα χρόνια, βρισκόμενοι σε διαβουλεύσεις για τις επόμενες κινήσεις τους.

Τελευταίο παράδειγμα αποτελεί η είδηση ότι η Τράπεζα Διεθνών Διακανονισμών (BIS), η Ευρωπαϊκή Κεντρική Τράπεζα, αλλά και οι κεντρικές τράπεζες του Καναδά, της Ιαπωνίας, της Σουηδίας και της Ελβετίας, μαζί με την Τράπεζα της Αγγλίας, εξετάζουν από κοινού τη δυνατότητα και τις επιπτώσεις από την έκδοση κρυπτονομισμάτων. Οι κεντρικές τράπεζες θα εξετάσουν πόσο ρεαλιστικό είναι το σχέδιο έκδοσης κρυπτονομίσματος των κεντρικών τραπεζών, αν είναι εφικτή η διασυνοριακή χρήση ενός τέτοιου κρυπτονομίσματος, αλλά και τους τρόπους συνεργασίας, ανταλλαγής τεχνογνωσίας σε θέματα συναφή με τις νέες τεχνολογίες.

Βασικό χαρακτηριστικό του διασυνοριακού ψηφιακού νομίσματος είναι ότι δεν θα προκύπτει από την «εξόρυξή» του, όπως ονομάζεται η διαδικασία έκδοσης και ταυτόχρονης κρυπτογράφησης των σημερινών κρυπτονομισμάτων. Για ποιον λόγο όμως, τώρα, οι τράπεζες ανακαλύπτουν τη «γοητεία» των cryptos; Το πρόβλημα είναι σαφές: Τα αδιαφανή και μη ρυθμιζόμενα κρυπτονομίσματα αφαιρούν από τις κεντρικές τράπεζες την εξουσία να ελέγχουν την προσφορά χρήματος στην οικονομία.

Ταυτόχρονα, η ανεξέλεγκτη έκδοση κρυπτονομισμάτων εγκυμονεί κινδύνους για τους ίδιους τους επενδυτές, εξαιτίας της αδιαφάνειας και της έλλειψης ρυθμιστικού πλαισίου. Φυσικά, επιπλέον, δημιουργεί πρόσφορο έδαφος για τη χρηματοδότηση του οργανωμένου εγκλήματος και της τρομοκρατίας. Υπάρχουν, επίσης, φωνές που θεωρούν καταστροφική την εξάρτηση της παγκόσμιας οικονομίας από το δολάριο.

Επομένως, οι κεντρικές τράπεζες ενδεχομένως να χρειαστούν σύντομα κάποιο άλλο αποθεματικό νόμισμα, που θα μπορούσε να είναι ένα ψηφιακό νόμισμα κεντρικής τράπεζας.

Μια ενδιαφέρουσα έρευνα για μια αγορά που μεγαλώνει συνεχώς

Το πανεπιστήμιο του Cambridge, με την υποστήριξη της Visa, δύο χρόνια πριν, πραγματοποίησε μια ενδιαφέρουσα μελέτη, διευρευνώντας συστηματικά τους βασικούς τομείς της βιομηχανίας των cryptos. Η μελέτη συγκέντρωσε στοιχεία από περίπου 150 εταιρείες κρυπτογράφησης και άτομα και κάλυψε 38 χώρες από πέντε περιοχές του κόσμου.

Τι έδειξε η έρευνα:

Ο τρέχων αριθμός μοναδικών ενεργών χρηστών «πορτοφολιών με κρυπτογράφηση» υπολογίζεται ότι κυμαίνεται μεταξύ 2,9 εκατ. και 5,8 εκατ.

Τα όρια μεταξύ των διαφόρων κλάδων της βιομηχανίας κρυπτοαναλογισμού είναι όλο και πιο ασαφή: το 31% των εταιρειών κρυπτογράφησης λειτουργούν σε δύο ή περισσότερους κλάδους κρυπτοαξιολόγησης, με αποτέλεσμα να αυξάνεται ο αριθμός των παγκόσμιων εταιρειών κρυπτογράφησης.

Τουλάχιστον 1.876 άνθρωποι εργάζονται με πλήρες ωράριο στη βιομηχανία κρυπτογράφησης και το πραγματικό συνολικό ποσοστό είναι πιθανόν να υπερβαίνει τις 2.000, όταν προστίθενται μεγάλες οργανώσεις «εξόρυξης» cryptos που δεν γνωστοποιούν τον πλήρη αριθμό του προσωπικού τους.

Ο μέσος όρος του αριθμού των εργαζομένων και των δαπανών για τις εταιρείες πληρωμών και τα χρηματιστήρια ως ποσοστό του συνολικού προσωπικού/λειτουργικών εξόδων είναι παρόμοιος, αλλά σημαντικά υψηλότερος για τα «ηλεκτρονικά πορτοφόλια».

Το Facebook ετοιμάζει ένα ακόμη κρυπτονόμισμα;

Η ανακοίνωση που έγινε από το Facebook το περασμένο καλοκαίρι για τη δημιουργία του libra προκάλεσε, ομολογουμένως, έντονη αίσθηση σε παγκόσμιο επίπεδο. Το μεγαλύτερο κοινωνικό δίκτυο με τα 2,4 δισ. χρήστες θέλει να δημιουργήσει έναν νέο τρόπο πληρωμών και μεταφοράς χρημάτων, που υπόσχεται χαμηλότερες προμήθειες και μεγαλύτερη σταθερότητα σε σχέση τόσο με τα «κλασικά» νομίσματα όσο και με τα κρυπτονομίσματα, όπως είναι το bitcoin και το etherium. Θα βασίζεται σε ένα χαμηλού ρίσκου αποθετήριο και θα έχει ως βάση τέσσερα νομίσματα (δολάριο ΗΠΑ, ευρώ, γιεν Ιαπωνίας και λίρα Βρετανίας), καθώς και αμερικανικά ομόλογα.

Αξίζει να γίνει σαφές πως το libra δεν είναι μια υπηρεσία που έχει δημιουργηθεί αποκλειστικά από το Facebook. Ουσιαστικά, πρόκειται για τη δημιουργίας μιας ένωσης, της Libra Association, με τα ιδρυτικά μέλη να περιλαμβάνουν 28 από τις μεγαλύτερες εταιρείες και Οργανισμούς παγκοσμίως, και το πλάνο είναι να φθάσουν μέσα στα επόμενα χρόνια τα 100 μέλη.

Ωστόσο, πριν περάσουν επτά μήνες από την ανακοίνωση, άρχισαν οι πρώτες αποχωρήσεις. Μετά τις PayPal, Mastercard, Visa, Mercado Pago, eBay, Stripe και Booking Holdings, ήρθε η σειρά της Vodafone να αποχωρήσει από το συμβούλιο. Μπορεί να φαίνεται πως το Libra Association χάνει διαρκώς μέλη, όμως αυτό μάλλον θα αλλάξει το 2020, σύμφωνα με τις εκτιμήσεις, αφού σκοπεύει να εντάξει νέα μέλη στο συμβούλιό του, διαλέγοντας ανάμεσα από 1.500 εταιρείες που βρίσκονται σε λίστα αναμονής.

Η χρήση του blockchain ήταν ο λόγος που το libra χαρακτηρίστηκε κρυπτονόμισμα, αλλά δεν είναι λίγοι εκείνοι που διαφωνούν. Ο κύριος λόγος είναι πως το σύστημα θεωρείται ότι δεν είναι «αποκεντρωμένο» (decentralized), όπως συμβαίνει με τα κρυπτονομίσματα, καθώς στο ledger θα έχουν πρόσβαση μόνο επιλεγμένοι συνεργάτες.

Πρακτικά, δεν είναι εύκολο να δημιουργήσεις libra χρησιμοποιώντας υπολογιστική ισχύ, όπως συμβαίνει, για παράδειγμα, με το bitcoin. Επιπλέον, το γεγονός ότι βασίζεται σε υπάρχοντα νομίσματα έχει ως αποτέλεσμα να θεωρείται περισσότερο ένα ψηφιακό νόμισμα ή μια μορφή ψηφιακού πορτοφολιού, παρά ένα κρυπτονόμισμα.

Το libra θα ξεκινήσει βασιζόμενο στα κεφάλαια που θα συνεισφέρουν τα ιδρυτικά μέλη του, καθένα από τα οποία έχει δεσμευτεί για ένα ποσό της τάξης των 10 εκατ. δολαρίων.

Πού στοχεύει

Πρακτικά, σύμφωνα με όσα έχουν ανακοινωθεί, ο στόχος του libra είναι η δημιουργία ενός συστήματος και ενός νομίσματος που θα επιτρέπει την πραγματοποίηση συναλλαγών μεταξύ καταναλωτών και επιχειρήσεων. Όπως, επίσης, να προσφέρει για πρώτη φορά πρόσβαση σε χρηματοπιστωτικές υπηρεσίες σε καταναλωτές (π.χ. σε αναπτυσσόμενες αγορές) που δεν χρησιμοποιούν (ή δεν μπορούν να χρησιμοποιήσουν) τις υπηρεσίες των τραπεζών.

Επιπλέον, θα μπορούσε να λειτουργήσει και ως ένα είδος ψηφιακής παγκόσμιας ταυτότητας για τους πολίτες, κάτι που αποτελεί, μάλλον, ένα από τα όνειρα του Mark Zuckerberg, ο οποίος δείχνει ότι πολύ θα ήθελε να δημιουργήσει ένα «Διαδίκτυο μέσα στο Διαδίκτυο» και τα πάντα να γίνονται μέσα από το Facebook ή τις υπόλοιπες εφαρμογές του (Instagram, WhatsApp), περιλαμβανομένων και των πληρωμών.

Το μόνο σίγουρο είναι πως το libra δεν είναι το κρυπτονόμισμα του Facebook, αλλά μια προσπάθεια για τη δημιουργία ενός ψηφιακού νομίσματος με παγκόσμια εμβέλεια και εφαρμογή στην οποία εμπλέκεται το Facebook. Κι αυτό είναι μια μεγάλη διαφορά.

ΣΥΝΕΝΤΕΥΞΗ

Chris Wittenborn, Director of Business Development for Velocity Markets

Το bitcoin είναι το είδος του asset που θα μπορούσε να παρουσιάσει άνοδο κατά 100% ή πτώση κατά 50%

Μια συνέντευξη εφ’ όλης της ύλης σχετικά με το δημοφιλές crypto “bitcoin” και τα “altcoins” μάς παραχώρησε ο Director of Business Development for Velocity Markets, Chris Wittenborn, μιλώντας μας για την ευμεταβλητότητα, το ενδιαφέρον, τη δυναμική, αλλά και τα τρωτά σημεία του bitcoin, σημειώνοντας πως δεν βλέπει καμιά απειλή στο εγγύς μέλλον για τα cryptos από τις παραδοσιακές μορφές αξίας.

Ας ξεκινήσουμε από τις τελευταίες ειδήσεις για το bitcoin. Έρευνα της θυγατρικής της Fidelity, Fidelity Digital Assets, δείχνει ότι δίπλα στο bitcoin όλες οι άλλες μορφές χρημάτων μοιάζουν απαρχαιωμένες. Και όχι μόνο αυτό. Αλλά και το ότι τα bitcoins δεν φτάνουν για όλους. Ποια είναι η άποψή σας;

Το bitcoin είναι δύσκολο να ταξινομηθεί επίσημα ως νόμισμα σε αυτό το στάδιο του παιχνιδιού, δεδομένης της μεταβλητότητάς του, του κανονιστικού πλαισίου που το διέπει, πολλών άλλων αβεβαιοτήτων, καθώς και εξαιτίας των μη καταχωρημένων τόπων διαπραγμάτευσης. Γι’ αυτόν τον λόγο, είναι αλήθεια ότι έχει μια συγκεκριμένη και μαθηματικά υπολογιζόμενη πληθωριστική τάση, που δεν τηρείται σε μία μόνο κεντρική τράπεζα ή δικαιοδοσία, που πολλοί βρίσκουν ελκυστική.

Μέσα σε 48 ημέρες, από τις 18 Δεκεμβρίου, το bitcoin έχει ανέβει 48%! Είναι πιθανό στο εγγύς μέλλον να καταγράψει ακόμη μεγαλύτερη άνοδο;

Το bitcoin είναι ένα σχετικά νέο και ευμετάβλητο asset. Δεν μπορούμε να κάνουμε σχόλια ή προβλέψεις για την τιμή. Από την εμπειρία μου σας λέω πως όσο περισσότεροι άνθρωποι έχουν μάθει για το bitcoin τόσο περισσότεροι άνθρωποι ενδιαφέρονται γι’ αυτό. Έχει ένα μοναδικό «εφέ» να δικτυώνει τους ανθρώπους.

Bitcoin: επενδυτική ευκαιρία ή φούσκα;

Εξαρτάται από τον τρόπο σκέψης του καθενός, τον χρονικό ορίζοντα και τις ανοχές κινδύνου. Έχουν υπάρξει στιγμές που υπήρξε φούσκα και συντριβή στο παρελθόν. Αυτό είναι αναμφισβήτητο. Είναι, επίσης, το είδος του asset που θα μπορούσε να παρουσιάσει άνοδο κατά 100% ή πτώση κατά 50% σε εξαιρετικά σύντομο χρονικό διάστημα, η οποία, όπως ανέφερα παραπάνω, υφίσταται γιατί είναι δύσκολο να υπολογιστεί ως νόμισμα τώρα, καθώς θα ήταν εξαιρετικά επικίνδυνο να εκτιμηθεί η αξία του. Γι’ αυτόν τον λόγο, υπάρχουν πολλές θεμελιώδεις αποδεκτές μετρήσεις ακριβώς στην παρούσα φάση που δείχνουν τη δυναμική που το bitcoin διαθέτει αυτήν τη στιγμή.

Δεν νομίζω ότι η επιτυχία πρέπει απαραίτητα να μετρηθεί συναρτήσει της τιμής. Νομίζω ότι η επιτυχία πρέπει να μετρηθεί με την υιοθέτηση και την ευκολία χρήσης, παράμετροι που και οι δύο φαίνεται να βελτιώνονται καθημερινά.

Πού χρησιμεύει ως μέσο πληρωμών το bitcoin;

Δεν νομίζω ότι είναι ο καλύτερος τρόπος πληρωμής. Ενώ μπορεί να μεταφέρει μεγάλα χρηματικά ποσά 24 ώρες την ημέρα, 7 ημέρες την βδομάδα, με σχετικά φθηνό κόστος, δεν βλέπω κατ’ ανάγκη πως θα αντικαταστήσει τις πιστωτικές κάρτες των ανθρώπων στο εγγύς μέλλον.

Ένα είναι σίγουρο: αν η πιστωτική μου κάρτα κλαπεί, μπορούν να μου επιστραφούν οι χρεώσεις. Αυτό δεν είναι δυνατό με το bitcoin, καθώς δεν είναι τόσο φιλικό προς τον χρήστη. Το δίκτυο και οι προγραμματιστές του εργάζονται συνεχώς για να απομακρύνουν μερικές από αυτές τις τριβές, αλλά θεωρώ το bitcoin περισσότερο μια ψηφιακή αποθήκη αξίας, προς το παρόν.

Κρυπτονομίσματα: Ποιοι είναι οι κίνδυνοι της επένδυσης και πώς μπορούν να μειωθούν;

Υπάρχουν, κυριολεκτικά, εκατομμύρια κινδύνων, περιλαμβανομένης και της χειραγώγησης των τιμών και της μεταβλητότητας. Παρόλο που ποτέ δεν μπορούμε να μετριάσουμε το ρίσκο σε αυτού του τύπου τα αναδυόμενα και ραγδαίως εξελισσόμενα assets, μπορούμε ωστόσο να περιορίσουμε τον προσωπικό κίνδυνο, επενδύοντας μόνο όσα μπορούμε να αντέξουμε οικονομικά, χωρίς να υποκύψουμε στο περιβόητο FoMO* (fear of missing out –φόβο μήπως χάσουμε τι συμβαίνει τώρα) ή χρησιμοποιώντας υπερβολική μόχλευση και ενδεχομένως αγοράζοντας μικρά ποσά σε μεγαλύτερες χρονικές περιόδους, στη «σωστή τους τιμή».

*Το FoMO (Fear of Missing Out) ή, στα ελληνικά, «φόβος μη χάσεις το τι συμβαίνει» αντιπροσωπεύει την τάση που έχουν γεννήσει τα μέσα κοινωνικής δικτύωσης, και κυρίως το Facebook. Η λέξη FοMO, με λίγα λόγια, χαρακτηρίζει μια «διάχυτη συνήθεια ότι οι άλλοι μπορεί να ζουν μια ικανοποιητική εμπειρία από την οποία το άτομο είναι απόν».

Η άνοδος των κρυπτονομισμάτων απειλεί τους παγκόσμιους τραπεζικούς κολοσσούς;

Δεν πιστεύω ότι κάτι τέτοιο υφίσταται, καθώς δεν μπορούμε να εκτιμήσουμε το κόστος των αυτοκινήτων, των σπιτιών, της σχολικής φοίτησης, της Coca-Cola κ.λπ. με τα cryptos, την τρέχουσα χρονική στιγμή, σύντομα. Για αυτόν τον λόγο νομίζω ότι στην εποχή της σύγχρονης νομισματικής θεωρίας υπάρχει χώρος ώστε να κάνουμε μια μαθηματική υπόθεση που πρέπει να στηριχθεί σε μια αμετάβλητη, σταθερή και κρυπτογραφικά επαληθευμένη συγκέντρωση αξίας.

Πώς επηρεάζει η άνοδος ή η πτώση της τιμής του χρυσού το bitcoin;

Δεν νομίζω ότι ο χρυσός αναγκαστικά επηρεάζει τις τιμές bitcoin ή το αντίστροφο. Σε αυτό το στάδιο του παιχνιδιού υπάρχουν, σε μεγάλο βαθμό, δύο διαφορετικοί επενδυτές σε αυτές τις κατηγορίες assets, με μια ενδιαφέρουσα μεσαία περιοχή του διαγράμματος venn. Αυτή η μεσαία περιοχή υπογραμμίζεται σε μεγάλο βαθμό από ανθρώπους που πιστεύουν ότι το bitcoin έχει αρκετές χρυσές ιδιότητες στις οποίες αξίζει να επενδύσουμε.

Εισέρχονται στο bitcoin οι τράπεζες το 2020;

Δεν το νομίζω. Οι τράπεζες παρακολουθούν πολλές από τις καινοτομίες που και το ίδιο το bitcoin εμπεριέχει, όπως και το blockchain, προκειμένου να καταστήσουν τις εσωτερικές διαδικασίες πιο αποτελεσματικές. Για αυτόν τον λόγο, δεδομένου του ότι οι περισσότερες μεγάλες τράπεζες δεν έχουν μεγάλη εμπορική ή επενδυτική μονάδα για το bitcoin, δεν νομίζω ότι αυτή τη στιγμή τους απασχολεί.

Γιατί το bitcoin έχει αξία και πώς διαμορφώνεται η τιμή του; Ποια είναι η διαφορά ανάμεσα στα κρυπτονομίσματα και τις παραδοσιακές μορφές καταθέσεων;

Δεν είμαι σίγουρος για την ακριβή έννοια της ερώτησης. Αλλά, σίγουρα, τα cryptos αποτελούν ένα νέο asset, με ιδιότητες όπως εκείνες του χρυσού, αλλά εξαιρετικά ασταθές. Το άλλο είναι ένα τοπικά κατατεθειμένο σύστημα αξίας που ταιριάζει με το νόμισμα βάσης για το οποίο οι άνθρωποι πληρώνονται και χρησιμοποιούν καθημερινά.

Πού οφείλεται η μεγάλη μεταβλητότητα της τιμής του bitcoin;

Αυτήν τη στιγμή, το bitcoin θα μπορούσε να αποκτήσει τη ζήτηση που οδηγεί προς την κατεύθυνση να δημιουργηθούν φαινόμενα όπως η κερδοσκοπία, το ενδιαφέρον ή η περιέργεια, μέχρι το ενδεχόμενο να πάρει μια θέση που σε κάποιο σημείο θα είναι ένα ασύνδετο hedge.

Επίσης, ουσιαστικά, αυτήν τη στιγμή, υπάρχει δυνατότητα απόδοσής του ως asset. Είναι υψηλότερη η τιμή επειδή ακριβώς συνδέεται με μεγαλύτερες πιθανότητες μειωμένου ποσοστού κινδύνου. Νομίζω ότι το πιο ενδιαφέρον πράγμα για το bitcoin είναι ότι δημιουργήθηκε και εξελίσσεται από μια ομάδα επιστημόνων που χαρακτηρίζονται από ελευθεριακές τάσεις, στηριγμένοι σε υπολογιστικές, κρυπτογραφημένες δομές, ώστε σήμερα να αγγίζει ένα ευρύτερο δημογραφικό και γεωγραφικό δίκτυο.

Ποια είναι τα top-5 άλλα κρυπτονομίσματα, εκτός του bitcoin, στα οποία θα συμβουλεύατε κάποιον να επενδύσει;

Ουδέν σχόλιο!

…………………………………

Περιοδικό ΧΡΗΜΑ, τευχ. Ιανουάριος-Φεβρουάριος 2020