Επιστροφή στα κέρδη, μετά από χρόνια για την Attica Bank.

Kαθαρά κέρδη 27,6 εκατ. ευρώ κατέγραψε το 2023, από ζημιές 386,6 εκατ. ευρώ έναν χρόνο νωρίτερα.

Η Attica Bank ανακοίνωσε λειτουργικά κέρδη (προ προβλέψεων) ύψους €21,9 εκατ. για το σύνολο του 2023 και κέρδη προ φόρων €28,6 εκατ. έναντι ζημιάς €356,6 εκατ. την αντίστοιχη συγκριτική περίοδο.

Η καθαρή πιστωτική επέκταση έφτασε τα €324 εκατ.. οδηγώντας σε μερίδιο αγοράς 7,7%.

Το 2023 αποτέλεσε έτος-ορόσημο για την Attica Bank, σηματοδοτώντας την εξυγίανση, την ανάκαμψη και την επιστροφή της τράπεζας σε λειτουργική κερδοφορία, μετά από σειρά ετών. Οι επιδόσεις καθ΄ όλη τη διάρκεια του 2023, επιβεβαίωσαν την στρατηγική στόχευση για τον μετασχηματισμό της Attica Bank, με τη Διοίκηση και τους ανθρώπους της τράπεζας να υλοποιούν το Επιχειρηματικό Σχέδιο με εντατικές προσπάθειες και προσήλωση στους στόχους.

Η Attica Bank παρουσίασε Επαναλαμβανόμενα Λειτουργικά Κέρδη (προ προβλέψεων) ύψους €21,9 εκατ. για το σύνολο του 2023, κυρίως λόγω της αύξησης του επιτοκιακού εσόδου και της μείωσης της βάσης κόστους στο πλαίσιο υλοποίησης του Επιχειρηματικού Σχεδίου της Τράπεζας, έναντι ζημίας ύψους €38,5 εκατ. την αντίστοιχη συγκριτική περίοδο.

Κατά το δ΄ τρίμηνο του έτους, τα επαναλαμβανόμενα λειτουργικά κέρδη ανήλθαν σε €10,4 εκατ. (αυξημένα κατά περίπου 50% σε σχέση με το γ΄ τρίμηνο του έτους), ενώ το αντίστοιχο τρίμηνο του 2022, το αποτέλεσμα ήταν ζημιογόνο κατά €4,3 εκατ. Για το 2023 τα κέρδη προ φόρων ανήλθαν σε €28,6 εκατ. έναντι ζημιάς €356,6 εκατ. την αντίστοιχη συγκριτική περίοδο.

Αξιοσημείωτη αύξηση κατέγραψαν τα επαναλαμβανόμενα λειτουργικά έσοδα του Ομίλου σε ετήσια βάση και διαμορφώθηκαν σε €93,2 εκατ. έναντι €48,3 εκατ. την αντίστοιχη συγκριτική περίοδο. Τα καθαρά επαναλαμβανόμενα έσοδα από τόκους διαμορφώθηκαν σε €74,2 εκατ., εμφανίζοντας σημαντική αύξηση κατά 82,6% έναντι του 2022, συνεχίζοντας τη θετική τάση των προηγούμενων τριμήνων του 2023.

Η Attica Bank, όπως και οι άλλες τράπεζες, ωφελείται από την άνοδο των επιτοκίων σε επίπεδο επιτοκιακών εσόδων, όμως το κύριο όφελος στα έσοδά της προέρχεται αφενός από τη διεύρυνση των εργασιών της, με σημαντική αύξηση χορηγήσεων δανείων, επαναδραστηριοποίηση σε χρηματοοικονομικά προϊόντα και υπηρεσίες, λαμβάνοντας υπόψη την αυξανομένη τάση που επικρατεί στην αγορά για εκδόσεις ομολογιακών δανείων κ.ά., αφετέρου και παράλληλα, από τη συνεχιζόμενη μείωση του περιττού λειτουργικού κόστους παρά τις συνθήκες υψηλού πληθωρισμού.

Τα καθαρά έσοδα από προμήθειες διαμορφώθηκαν σε €9 εκατ., εμφανίζοντας αύξηση 58% σε ετήσια βάση, με κύρια πηγή τη χορήγηση εγγυητικών επιστολών, καθώς και τη δανειακή παραγωγή.

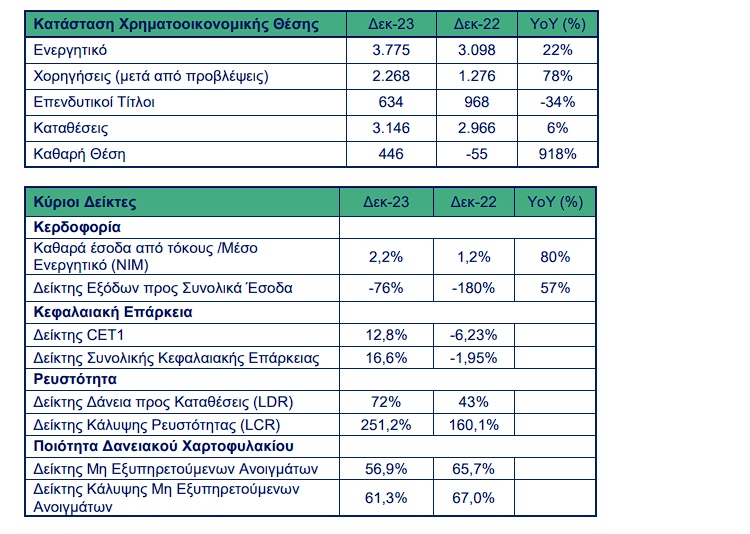

Οι συνολικές καταθέσεις του Ομίλου ανήλθαν στα επίπεδα των €3,2 δισ. με τα υπόλοιπα των λογαριασμών να παρουσιάζουν σημαντική αύξηση κατά 6% σε ετήσια βάση, ξεπερνώντας πλέον το φράγμα των €3 δισ. Συνολικά, η σταθερή δομή των καταθέσεων αποτελεί βασικό πλεονέκτημα της Τράπεζας, με τις καταθέσεις της ευρείας λιανικής βάσης να αποτελούν το 64% των συνολικών καταθέσεων. Ως αποτέλεσμα, στο τέλος του 2023 ο δείκτης δανείων (προ προβλέψεων) προς τις καταθέσεις του Ομίλου ανήλθε σε 42,3% (εξαιρουμένων των τιτλοποιήσεων), ενώ ο δείκτης κάλυψης ρευστότητας (LCR) ανήλθε σε 251,3%, ποσοστό υψηλότερο του εποπτικού ορίου.

Οι χορηγήσεις προ προβλέψεων διαμορφώθηκαν σε €3,48 δισ., λαμβάνοντας υπόψη την επαναγορά των ομολόγων των τιτλοποιήσεων Metexelixis και Omega και της συνακόλουθης επαναφοράς τους λογιστικά στην προ τιτλοποιήσεων κατάσταση, ήτοι ως δάνεια και απαιτήσεις κατά πελατών.

Για το 2023, οι νέες εκταμιεύσεις ανήλθαν σε επίπεδα ρεκόρ, ύψους €688 εκατ. και η καθαρή πιστωτική επέκταση σε €324 εκατ., παρουσιάζοντας αύξηση 7,7% σε ετήσια βάση. Αξίζει να σημειωθεί ότι οι νέες εκταμιεύσεις σε μικρομεσαίες και πολύ μικρές επιχειρήσεις ανήλθαν σε €257 εκατ., που αντιστοιχεί σε ποσοστό 37% επί του συνόλου, κατά τη χρήση του 2023 υπογραμμίζοντας τη βασική στρατηγική στόχευση της Τράπεζας.

Οι νέες εκταμιεύσεις επιταχύνθηκαν και κατά το τελευταίο τρίμηνο του 2023 και διαμορφώθηκαν σε €306 εκατ., από τα οποία τα €294 εκατ. αφορούν την επιχειρηματική τραπεζική και τα €12 εκατ. τη λιανική τραπεζική. Η καθαρή πιστωτική επέκταση διαμορφώθηκε σε €155 εκατ. κατά το δ΄ τρίμηνο του 2023, αξιοσημείωτη επίδοση λαμβάνοντας υπόψη ότι κατά το εννεάμηνο του έτους είχε διαμορφωθεί σε €165 εκατ.

Τα επαναλαμβανόμενα γενικά λειτουργικά έξοδα παρουσίασαν μείωση κατά 18% σε ετήσια βάση, ως αποτέλεσμα της συντονισμένης προσπάθειας της Διοίκησης της Τράπεζας για περιστολή κυρίως στις καταβαλλόμενες αμοιβές τρίτων και του εξορθολογισμού του δικτύου καταστημάτων.

Σε ό,τι αφορά την κεφαλαιακή επάρκεια της Τράπεζας, ο δείκτης CET1 ανήλθε σε 12,8%, παραμένοντας ουσιαστικά αμετάβλητος σε τριμηνιαία βάση παρά την πιστωτική επέκταση που σημειώθηκε κατά το τελευταίο τρίμηνο του έτους.

Τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) του Ομίλου παρουσίασαν σημαντική μείωση τόσο σε ετήσια όσο και σε τριμηνιαία βάση, παρά τις συνεχείς αυξήσεις επιτοκίων από την ΕΚΤ και τις πληθωριστικές πιέσεις. Σε συνέχεια της ολοκλήρωσης της πώλησης του χαρτοφυλακίου Astir I, ο δείκτης ΜΕΑ μειώθηκε στο 56,9%, παρουσιάζοντας βελτίωση σε ετήσια βάση κατά 880 μ.β., ενώ ο δείκτης κάλυψη ανήλθε σε 61,3%.

Η εκκαθάριση του ενεργητικού από τα Mη Εξυπηρετούμενα Δάνεια, καθώς και η μείωση του σχετικού δείκτη παραμένει βασικός στόχος της τράπεζας και θα εξεταστεί παράλληλα με τη δυνατότητα υπαγωγής μέρους των ΜΕΑ της στο πρόγραμμα παροχής εγγυήσεων «Ηρακλής ΙΙΙ», ταυτόχρονα και με τις διεργασίες για την πιθανή συγχώνευση με την Παγκρήτια Τράπεζα, τα οποία επί του παρόντος δεν έχουν αποφασιστεί.

Η απόφαση υπαγωγής στο πρόγραμμα «Ηρακλής ΙΙΙ», θα ληφθεί εφόσον έχουν αξιολογηθεί πλήρως οι επιπτώσεις στα οικονομικά αποτελέσματα της Τράπεζας και υπό την προϋπόθεση ότι αντισταθμίζονται από πράξεις κεφαλαιακής ενίσχυσης.

Η Διευθύνουσα Σύμβουλος της Attica Bank, κυρία Ελένη Βρεττού, δήλωσε: «Το 2023 η Attica Bank άλλαξε σελίδα. Τη χρονιά αυτή, καταφέραμε να βελτιώσουμε όλες τις λειτουργικές γραμμές των οργανικών μεγεθών μας και να εδραιώσουμε την επιστροφή της τράπεζας σε επαναλαμβανόμενη λειτουργική κερδοφορία καταδεικνύοντας πλέον τη δυνατότητα της Τράπεζας να δημιουργεί οργανικά κεφάλαιο. Η υλοποίηση του Επιχειρηματικού Σχεδίου και η αφοσίωση όλων των ανθρώπων μας στο στόχο της εξυγίανσης και ανάπτυξης της Τράπεζας μάς επέτρεψε να παρουσιάσουμε μια πρωτόγνωρη δυναμική στον τραπεζικό χώρο ειδικά σε σχέση με την προηγούμενη θέση της Τράπεζας.

Καταγράψαμε καθαρή πιστωτική επέκταση €324 εκατ., καθώς οι πελάτες μας επιβραβεύουν τις προσπάθειές μας για μια τράπεζα πιο αποδοτική και ευέλικτη, με καινούργια προϊόντα, με νέα δυναμική και εξωστρέφεια. Η Attica Bank δημιουργεί πλέον οργανικό κεφάλαιο και παράλληλα με την ισχυρή ρευστότητα που διαθέτει, ύψους €3,2 δισ., μπορεί να χρηματοδοτεί ακόμη πιο αποτελεσματικά ιδιώτες και επιχειρήσεις.

Η νέα χρονιά, που συμπίπτει με τον εορτασμό των 100 χρόνων από την ίδρυση της Attica Bank, σηματοδοτεί τη συνέχιση των προσπαθειών μας να προσφέρουμε μια εναλλακτική τραπεζική πρόταση με πελατοκεντρικό, ανθρώπινο χαρακτήρα, πιο ανταγωνιστική και με προϊόντα ολιστικής προσέγγισης, που απαντούν στις ανάγκες επιχειρήσεων, ελεύθερων επαγγελματιών και ιδιωτών.

Έμφαση θα δοθεί και το 2024 στην επιχειρηματική τραπεζική, κυρίως στις μικρομεσαίες επιχειρήσεις, ενώ συνεχίζουμε να εστιάζουμε στους δυναμικούς κλάδους της οικονομίας που αφορούν μεγάλα έργα στην ενέργεια, τις υποδομές, τον τουρισμό, το real estate και τη μεταποίηση.

Σε συνέχεια της επενδυτικής συμφωνίας της 20/4/2023 έχουν ήδη ξεκινήσει όλες οι απαιτούμενες ενέργειες αξιολόγησης των εναλλακτικών μας για την οριστική εξυγίανση της Τράπεζας και την πιθανή συγχώνευση με την Παγκρήτια Τράπεζα με απώτερο στόχο τη δημιουργία μιας νέας μεγαλύτερης ισχυρής αλλά ευέλικτης τράπεζας, με υγιή στοιχεία ενεργητικού, επαρκώς κεφαλαιοποιημένη, με πανελλαδικό ισχυρό αποτύπωμα, ακόμη πιο ανταγωνιστική και αποδοτική».

")