του Βάιου Κρόκου

Έντονος ανταγωνισμός, ελκυστικές προτάσεις, συνεχής προσπάθεια προσέλκυσης πελατών και αθέμιτες πρακτικές – όπως έχει αναφερθεί σε διάφορες περιπτώσεις. Απ’ όλα έχει το “μενού” στην ασφαλιστική αγορά και ειδικότερα στα δίκτυα διανομής. O COVID-19 ήρθε, πλέον, να ταράξει τα “νερά” και στον χώρο των ασφαλειών. Επιτάγχυνε διαδικασίες ψηφιοποίησης, ανέδειξε νέους κινδύνους, την ώρα που δημιουργεί επίσης νέες ανάγκες και δεδομένα για μια επιτυχημένη πώληση.

Το επόμενο διάστημα αποτελεί ένα μεγάλο στοίχημα για όλους, καθώς αναζητάται η “χρυσή τομή” για την χρήση των νέων τεχνολογιών με τις πατροπαράδοτες τεχνικές και την γνώση ενός ασφαλιστικού συμβούλου. Ας δούμε όμως ποιος πουλάει τι, και ποια κανάλια διανομής κυριαρχούν ανά κλάδο.

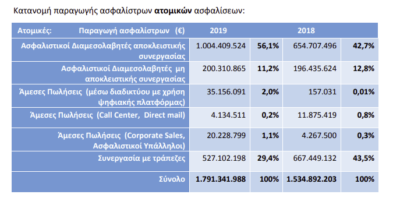

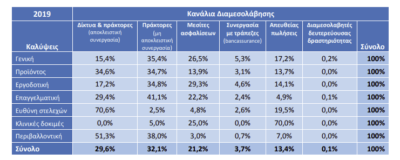

Για παράδειγμα, σύμφωνα με τα δημοσιοποιημένα στοιχεία της ΕΑΕΕ, στις ατομικές ασφαλίσεις στον κλάδο Ζωής κυρίαρχο ρόλο το 2019 είχαν οι Ασφαλιστικοί Διαμεσολαβητές αποκλειστικής συνεργασίας αυξάνοντας αισθητά την παρουσία τους σχέση με ένα χρόνο νωρίτερα. Την ίδια ώρα ακολουθεί το bancassurance καταγράφοντας όμως σημαντικές απώλειες σε σχέση με το προηγούμενο 12μηνο.

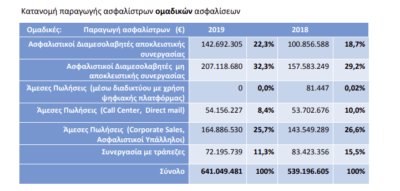

Διαφορετική ήταν η εικόνα όμως σε επίπεδο ομαδικών ασφαλίσεων. Σε αυτή την περίπτωση τα πράγματα είναι πιο μοιρασμένα και υπερέχουν οι Ασφαλιστικοί Διαμεσολαβητές μη αποκλειστικής συνεργασίας που αύξησαν ελαφρώς το μερίδιο τους σε σχέση με ένα χρόνο νωρίτερα. Σημαντική είναι η συμβολή corporate sales και ασφαλιστικών υπαλλήλων καθώς κατέχουν κάτι παραπάνω από 1/4 της συνολικής παραγωγής.

Εστιάζοντας σε κλάδους γενικών ασφαλίσεων βλέπουμε πως για παράδειγμα στις Τεχνικές Ασφαλίσεις κυρίαρχο ρόλο έχουν οι πράκτορες μη αποκλειστικής συνεργασίας (60,6% του συνόλου της παραγωγής ασφαλίστρων του κλάδου), ακολουθούμενη από την συνεργασία με τους μεσίτες ασφαλίσεων (23,2% αντίστοιχα).

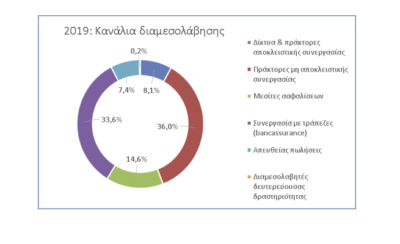

Από την άλλη πλευρά, μιλώντας για τον Κλάδο Περιουσίας βλέπουμε έντονη την παρουσία του bancassurance (33,6%), ωστόσο τον πρώτο λόγο έστω και οριακά διατηρεί η μη αποκλειστική συνεργασία με πράκτορες (36% επί του συνόλου)

Στο πιο εξεικευμένο κομμάτι του Κλάδου Γενικής Αστικής Ευθύνης υπάρχουν διαφοροποιήσεις ανάλογα με το είδος της κάλυψης (εργοδοτική, επαγγελματική, ευθύνη στελεχών, περιβαλλοντική κ.α), ωστόσο η μη αποκλειστική συνεργασία με πράκτορες (32,1% του συνόλου της παραγωγής ασφαλίστρων του κλάδου) έχει και σε αυτή την περίπτωση πρωταγωνιστικό ρόλο σωρευτικά. Ακολουθεί η αποκλειστική συνεργασία με δίκτυα και πράκτορες (29,6% αντίστοιχα).

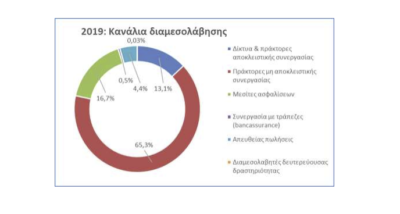

Στο ίδιο μοτίβο, κυρίαρχη μορφή διαμεσολάβησης το 2019 στις Ασφαλίσεις Σκαφών Αναψυχής ήταν οι πράκτορες μη αποκλειστικής συνεργασίας (65,3% του συνόλου της παραγωγής ασφαλίστρων του κλάδου), ακολουθούμενη από την συνεργασία με τους μεσίτες ασφαλίσεων (16,7% αντίστοιχα).

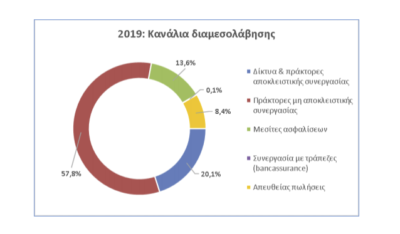

Την ίδια ώρα, πρωταγωνιστικό ρόλο ξανά είχαν οι πράκτορες μη αποκλειστικής συνεργασίας (57,8% του συνόλου της παραγωγής ασφαλίστρων του κλάδου) αναφορικά με τις Ασφαλίσεις Πληρωμάτων ενω ακολουθούν τα δίκτυα και οι πράκτορες με αποκλειστική συνεργασία (20,1%).