Τη συμβολή του ξενοδοχειακού κλάδου, του σημαντικότερου πυλώνα της τουριστικής βιομηχανίας, στην ανάκαμψη της ελληνικής οικονομίας εξετάζει η Alpha Bank στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων που κυκλοφόρησε σήμερα.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία που δημοσίευσε η Τράπεζα της Ελλάδος για το πρώτο πεντάμηνο του τρέχοντος έτους, ο τουρισμός στη χώρα μας καταγράφει ένα ακόμη έτος εντυπωσιακών επιδόσεων. Τούτο αντανακλάται τόσο στην αυξημένη τουριστική κίνηση όσο και στις υψηλότερες εισπράξεις από ταξιδιωτικές υπηρεσίες.

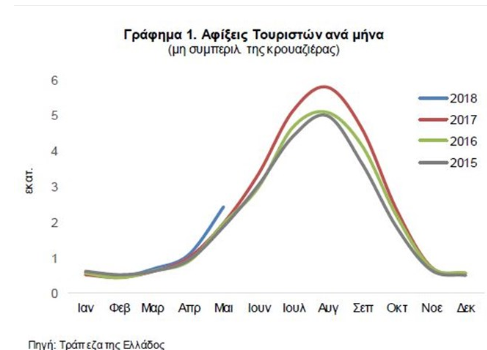

Συγκεκριμένα, οι αφίξεις τουριστών αυξήθηκαν κατά 16,8%, σε ετήσια βάση, στο πεντάμηνο του 2018, έναντι μικρότερης αυξήσεως κατά 2,4% στην αντίστοιχη περίοδο του 2017 (Γράφημα 1). Η αξιοσημείωτη αύξηση της τουριστικής κινήσεως τους χειμερινούς και εαρινούς μήνες αφενός υποδηλώνει την επέκταση της εντατικής τουριστικής περιόδου και αφετέρου ενισχύει τις προσδοκίες για περαιτέρω αύξηση της τουριστικής κινήσεως συνολικά το 2018, καθώς, οι αφίξεις ξένων τουριστών εκτιμάται ότι θα επιτύχουν νέα ιστορικά υψηλή επίδοση έναντι 30,2 εκατ. αφίξεων το 2017 και 28,1 εκατ. το 2016.

Επιπροσθέτως, οι εισπράξεις από ταξιδιωτικές υπηρεσίες το 2017, ανήλθαν σε €14,6 δισ. από €13,2 δισ. (+10,8%). Στο πρώτο πεντάμηνο του 2018, παρουσίασαν περαιτέρω αύξηση, κατά 21,7%, σε ετήσια βάση, (συμπεριλαμβανομένης της κρουαζιέρας) έναντι αυξήσεως 1,0% την αντίστοιχη περίοδο του 2017. Σημειώνεται επίσης ότι στο πεντάμηνο του 2018, η μέση δαπάνη ανά ταξίδι των ξένων επισκεπτών διαμορφώθηκε στα €455,5 μειωμένη κατά 5,4% σε ετήσια βάση.

Ξενοδοχειακός Κλάδος: Συμβολή στην Ανάκαμψη της Οικονομίας – Μορφολογία της Αγοράς

Η συμβολή ενός κλάδου στην εθνική οικονομία εξαρτάται από το μέγεθός του, την πολυπλοκότητα των προσφερόμενων υπηρεσιών και την αλληλεπίδρασή του με τους υπόλοιπους κλάδους. Ερευνώντας το ζήτημα από τη σκοπιά της συμμετοχής στην ενεργό ζήτηση, σημειώνεται ότι οι δαπάνες των τουριστών κατά την επίσκεψή τους στη χώρα μας αντιστοιχούν σε 8,0% του ονομαστικού ΑΕΠ το 2017. Εξετάζοντας τη συνεισφορά του τουρισμού από την πλευρά της προσφοράς, η συμμετοχή των καταλυμάτων και δραστηριοτήτων υπηρεσιών εστιάσεως ανήλθε το 2016 σε 6,3% της συνολικής ακαθάριστης προστιθέμενης αξίας (ΑΠΑ).

Ειδικότερα, η συμβολή του ξενοδοχειακού κλάδου στην ελληνική οικονομία αποτυπώνεται στο Γράφημα 2 ως ποσοστό της συνολικής προστιθέμενης αξίας της οικονομίας. Το 2016 η ΑΠΑ του ξενοδοχειακού κλάδου διαμορφώθηκε σε 2,2% από 1,4% το 2010. Σημειώνεται, ότι η αντίστοιχη ΑΠΑ του κλάδου της εστίασης ήταν 4,1%, συνιστώντας το μεγαλύτερο μερίδιο του τουριστικού κλάδου, ο οποίος συνέβαλε κατά 6,3% στη συνολική ΑΠΑ της οικονομίας.

Η απασχόληση στον ξενοδοχειακό κλάδο διαμορφώθηκε στις 87,5 χιλ. άτομα το 2017. Σημειώνεται ότι το μεγαλύτερο μέρος των απασχολουμένων αφορά σε εργασία πλήρους απασχολήσεως.

Η εντυπωσιακή επίδοση των διεθνών τουριστικών αφίξεων στη χώρα μας που καταγράφηκε το 2017, αναμένεται να έχει θετική επίδραση στα έσοδα των ξενοδοχειακών επιχειρήσεων τα οποία σύμφωνα με εκτιμήσεις της εταιρείας ICAP, σημείωσαν άνοδο άνω του 3% το 2017 σε σχέση με το 2016, ενώ για την τριετία 2018-2020 προβλέπεται μέσος ετήσιος ρυθμός αυξήσεως περί το 3,5%.

Αναφορικά με τον βαθμό συγκεντρώσεως της αγοράς του ξενοδοχειακού κλάδου, οι πέντε μεγαλύτεροι ξενοδοχειακοί όμιλοι πραγματοποίησαν περί το 12% του κύκλου εργασιών των ξενοδοχειακών επιχειρήσεων το 2016, ενώ αντίστοιχα οι 10 μεγαλύτεροι ξενοδοχειακοί όμιλοι συγκέντρωσαν περί το 18% (υπολογισμοί ICAP). Η αγορά θεωρείται ιδιαίτερα ανταγωνιστική αφού τα ανωτέρω ποσοστά δεν θεωρούνται υψηλά ενώ κάθε όμιλος ξεχωριστά κατέχει μικρό σχετικά μερίδιο αγοράς σε όρους κύκλου εργασιών (ίσο ή χαμηλότερο του 4%).

Ζήτηση Ξενοδοχειακών Υπηρεσιών: Ανθεκτικότητα στην Περίοδο της Υφέσεως

Η σημαντική ενίσχυση της τουριστικής κινήσεως, ιδιαίτερα μετά το 2013, καταδεικνύει την ανθεκτικότητα του ελληνικού τουρισμού κατά τη διάρκεια της υφέσεως. Η εξέλιξη αυτή, σε συνδυασμό με την ικανοποιητική αναβάθμιση και επέκταση του ξενοδοχειακού δυναμικού της χώρας, ιδιαίτερα μετά τους Ολυμπιακούς Αγώνες του 2004, καθώς και τη βελτίωση των παρεχόμενων τουριστικών υπηρεσιών σε άλλους τομείς (π.χ. εστίαση), οδήγησε σε αύξηση της ζητήσεως ξενοδοχειακών υπηρεσιών την τελευταία πενταετία.

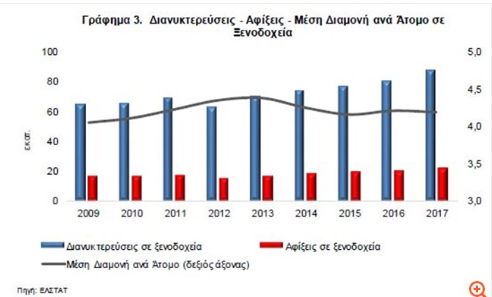

Οι αφίξεις και οι διανυκτερεύσεις σε ξενοδοχεία στην Ελλάδα παρουσιάζουν αυξητική τάση από το 2012 και έπειτα, ενώ η μέση διαμονή ανά άφιξη (διανυκτερεύσεις/αφίξεις) διαμορφώθηκε στις 4 περίπου διανυκτερεύσεις το 2017 (Γράφημα 3). Σημειώνεται, ότι οι αλλοδαποί τουρίστες είναι οι σημαντικότεροι πελάτες των ελληνικών ξενοδοχείων, καθώς οι διανυκτερεύσεις αυτών κάλυψαν το 83% περίπου των συνολικών διανυκτερεύσεων το 2016.

Ανάκαμψη σημείωσε η πληρότητα των κλινών σε ξενοδοχεία, στο διάστημα 2013-2017, από 45,2% το 2013 σε 52,8% το 2017, μετά την υποχώρησή τους το 2007-2012, αν και δεν έφθασε τα προ κρίσεως επίπεδα (Γράφημα 4). Γενικά, το ποσοστό πληρότητας των ξενοδοχειακών καταλυμάτων στην Ελλάδα δεν διατηρείται σε υψηλό επίπεδο, γεγονός που οφείλεται στην έντονη εποχικότητα των τουριστικών υπηρεσιών, λόγω της εξειδίκευσης στον θερινό και παραθαλάσσιο τουρισμό. Επίσης, τα υψηλότερα ποσοστά πληρότητας παρατηρούνται στις μεγαλύτερες ξενοδοχειακές μονάδες, δηλαδή σε εκείνες που διαθέτουν αριθμό δωματίων άνω των 100.

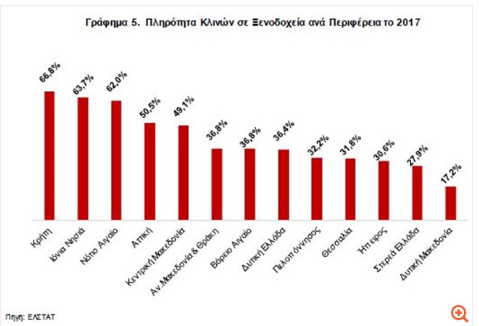

Σημαντική διαφοροποίηση παρατηρείται μεταξύ των περιφερειών της χώρας όσον αφορά στην πληρότητα κλινών. Το 2017 οι περιφέρειες με τα υψηλότερα ποσοστά πληρότητας κλινών είναι η Κρήτη, τα Ιόνια Νησιά, το Νότιο Αιγαίο και ακολουθεί ο Νομός Αττικής (Γράφημα 5). Ιδιαίτερα χαμηλά ποσοστά καταγράφουν οι λιγότερο τουριστικά ανεπτυγμένες περιφέρειες, όπως η Ήπειρος, η Στερεά Ελλάδα και η Δυτική Μακεδονία.

Προσφορά Ξενοδοχειακών Υπηρεσιών: Διεύρυνση και Αναβάθμιση Υποδομών

Στην Ελλάδα έχει σημειωθεί σημαντική ανάπτυξη του ξενοδοχειακού κλάδου από το 2004. Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, το 2017 λειτούργησαν στην Ελλάδα 9.783 ξενοδοχειακές μονάδες έναντι 8.899 μονάδων το 2004, σημειώνοντας αύξηση 9,9% (Γράφημα 6). Ο αριθμός των δωματίων διαμορφώθηκε σε 414.127 το 2017, έναντι 351.891 το 2004 (αύξηση 17,7%), ενώ αντίστοιχα ο αριθμός των ξενοδοχειακών κλινών διαμορφώθηκε σε 806.045 το 2017, έναντι 668.271 το 2004 (αύξηση 20,6%).

Σταθερά ανοδική είναι η πορεία της δυναμικότητας των ξενοδοχείων (κλίνες ανά ξενοδοχείο). Τούτο αντανακλάται στην αύξηση τόσο του αριθμού των δωματίων ανά ξενοδοχείο σε 42 δωμάτια το 2017 από 40 το 2004, όσο και του αριθμού των κλινών ανά ξενοδοχείο σε 82 κλίνες το 2017 από 75 το 2004.

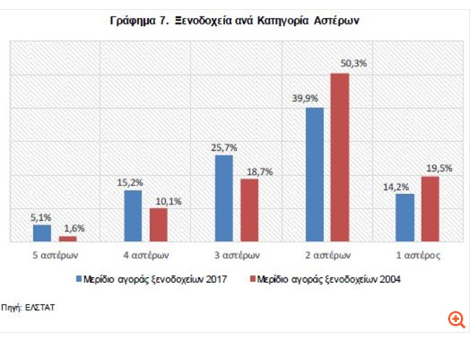

Παράλληλα, αξιοσημείωτη και σταθερή είναι η ποιοτική αναβάθμιση του ξενοδοχειακού δυναμικού της χώρας από το 2004 έως σήμερα (Γράφημα 7). Αυτό είναι ιδιαίτερα σημαντικό καθώς, ιδιαίτερα μέσω των μονάδων 5 αστέρων που προσφέρουν υπηρεσίες υψηλού επιπέδου, επιτυγχάνεται μεγάλη προβολή της χώρας μας στο εξωτερικό, ενώ και τα έσοδα είναι σχετικά υψηλά.

Τα ξενοδοχεία 5 αστέρων υπερτριπλασιάσθηκαν από το 2004 και ανήλθαν σε 5,1% το 2017 του συνόλου των ξενοδοχείων, έναντι 1,6% το 2004. Συνολικά, τα ξενοδοχεία 5 αστέρων, 4 αστέρων και 3 αστέρων αποτελούσαν το 46,0% του συνόλου των ξενοδοχείων το 2017 από 30,3% το 2004.

Σε όλες τις περιφέρειες της χώρας σημειώθηκε σημαντική αναβάθμιση του ξενοδοχειακού δυναμικού κατά την περίοδο 2004-2017. Τη μεγαλύτερη αύξηση ξενοδοχείων 5 αστέρων παρουσίασαν οι περιφέρειες Αν. Μακεδονίας και Ηπείρου αλλά και η περιφέρεια Νοτίου Αιγαίου που είναι η πρώτη σε αριθμό με ξενοδοχεία 5 αστέρων, έχοντας ξεπεράσει τη μεγάλη περιφέρεια της Κρήτης.

Φορολογική Επιβάρυνση και Ανταγωνιστικότητα

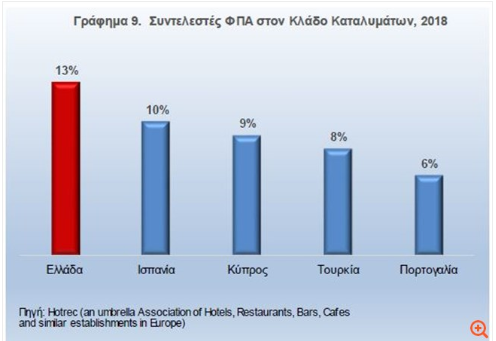

Η μεγαλύτερη πρόκληση που έχει να αντιμετωπίσει ο εν λόγω κλάδος είναι η αρνητική επίδραση από τον υψηλό φορολογικό συντελεστή στις υπηρεσίες ξενοδοχείων και καταλυμάτων. Από την 1/10/2015 ισχύει ο νέος ΦΠΑ στα ξενοδοχεία (13% από 6%). Οι ίδιοι συντελεστές εφαρμόζονται πλέον σε όλη τη χώρα, ενώ παραμένουν στον μειωμένο κατά 30% συντελεστή ΦΠΑ μέχρι την 31/12/2018 τα νησιά Λέρος, Λέσβος, Κως, Σάμος και Χίος τα οποία υποδέχονται μεγάλα ρεύματα μεταναστών. Η επιβολή του υψηλότερου φορολογικού συντελεστή είχε ως αποτέλεσμα τη μετακύλιση μικρού μέρους της επιβαρύνσεως στους καταναλωτές λόγω της έκθεσης στον διεθνή ανταγωνισμό, όπως αποτυπώνεται στην πορεία του Δείκτη Τιμών Καταναλωτή στα ξενοδοχεία (Γράφημα 8).

Συγκριτικά με τις κύριες ανταγωνίστριες χώρες στον τουρισμό, στην Ελλάδα ο ΦΠΑ στον κλάδο των καταλυμάτων είναι αισθητά υψηλότερος, όπως απεικονίζεται στο Γράφημα 9. Τούτο στερεί από τη χώρα μας ένα μέρος του ανταγωνιστικού της πλεονεκτήματος ως τουριστικού προορισμού που είναι αμφίβολο αν μπορεί μεσοπρόθεσμα να αντισταθμισθεί από άλλα συγκριτικά πλεονεκτήματα που διαθέτει η χώρα. Συγκεκριμένα, στην ΕΕ-28, τα 25 από τα 28 κράτη-μέλη εφαρμόζουν μειωμένο συντελεστή ΦΠΑ στον ξενοδοχειακό κλάδο, ενώ τα 18 κράτη-μέλη εφαρμόζουν συντελεστή ΦΠΑ χαμηλότερο ή ίσο με 10%.

Η εφαρμογή φορολογικής πολιτικής ευνοϊκής προς τις επιχειρήσεις του ξενοδοχειακού κλάδου είναι απαραίτητη προκειμένου:

• Να διατηρηθεί η ανταγωνιστικότητα των ξενοδοχείων τόσο σε επίπεδο τιμών όσο και σε επίπεδο ποιότητας των προσφερόμενων υπηρεσιών,

• να δημιουργηθούν νέες θέσεις εργασίας στον ξενοδοχειακό κλάδο αλλά και σε άλλους κλάδους που συνδέονται με τον ξενοδοχειακό,

• να πραγματοποιηθούν επενδύσεις που θα βελτιώσουν την ποιότητα των προσφερόμενων υπηρεσιών,

• να αντιμετωπισθεί ο ανταγωνισμός από την οικονομία του διαμοιρασμού, δηλαδή διαδικτυακοί ιστότοποι βραχυχρόνιας μισθώσεως κατοικιών (π.χ. Airbnb),

• να μειωθούν οι τιμές των ξενοδοχειακών υπηρεσιών και

• να αντιμετωπισθεί η εποχικότητα ώστε να μην λειτουργούν τα ξενοδοχεία κυρίως την περίοδο υψηλής τουριστικής κινήσεως (κίνητρο να λειτουργούν κυρίως τους θερινούς μήνες, όταν οι τιμές είναι υψηλότερες, άρα και τα έσοδα).

Προοπτικές και Προκλήσεις για τον Ξενοδοχειακό Κλάδο

Ο εγχώριος ξενοδοχειακός κλάδος εκτιμάται ότι θα επωφεληθεί από την ανάπτυξη του παγκόσμιου τουρισμού τα επόμενα έτη, αφού η Ελλάδα δύναται να αυξήσει το μερίδιό της στις τουριστικές αφίξεις από το εξωτερικό. Παράλληλα, η χώρα μας διαθέτει ένα ελκυστικό τουριστικό προϊόν, καθώς διαθέτει γεωγραφική, πολιτιστική και ιστορική υπεροχή έναντι των ανταγωνιστριών χωρών, ενώ έχει εκσυγχρονισθεί η ξενοδοχειακή υποδομή και έχει σημειωθεί αναβάθμισή της μέσω της εισόδου ξενοδοχειακών ομίλων του εξωτερικού με ισχυρό brand name.

Το τελευταίο χρονικό διάστημα υπάρχει έντονο ενδιαφέρον για νέες επενδύσεις με σκοπό την αναβάθμιση και επέκταση του ξενοδοχειακού δυναμικού της χώρας, όχι μόνον από Έλληνες επιχειρηματίες αλλά και από διεθνείς ξενοδοχειακές αλυσίδες, οι οποίες δείχνουν την εμπιστοσύνη τους στον ελληνικό τουρισμό και τις μελλοντικές του προοπτικές.

Τα βασικά συγκριτικά πλεονεκτήματα της χώρας μας ως τουριστικού προορισμού είναι τα εξής:

1. Η θεώρηση της Ελλάδος ως ασφαλούς τουριστικού προορισμού, σε σύγκριση με τις γειτονικές χώρες στις οποίες σημειώθηκαν σχετικά πρόσφατα γεωπολιτικές αναταραχές (Τουρκία, Αίγυπτος) με συνέπεια να προκύπτει επιπλέον όφελος από την επίδραση υποκατάστασης (επιλογή Ελλάδας έναντι άλλης χώρας ως τουριστικού προορισμού).

2. Η παροχή υψηλού επιπέδου ξενοδοχειακών υπηρεσιών, ιδιαίτερα μετά την αναβάθμιση των εγκαταστάσεων και καταλυμάτων από την περίοδο των Ολυμπιακών Αγώνων το 2004.

3. Η αυξημένη διεθνής ανταγωνιστικότητα σε επίπεδο τιμών της ελληνικής οικονομίας, η οποία προκύπτει κυρίως από το χαμηλό κόστος εργασίας.

4. Η βελτίωση των υποδομών στους τομείς των μεταφορών και των επικοινωνιών, που συνέβαλαν στην αναβάθμιση πολλών περιοχών της χώρας όσον αφορά στην ανάδειξή τους ως περιοχές προσφοράς τουριστικών υπηρεσιών.