“Η ομαλή έξοδος από το τρίτο πρόγραμμα σε συνδυασμό με ένα πειστικό σχεδιασμό ελαφρύνσεως του δημοσίου χρέους σε συνεργασία και υπό την εποπτεία των επίσημων πιστωτών και εταίρων μπορεί να αποτελέσει τον καταλύτη για την ενίσχυση της εμπιστοσύνης σε μακρό χρονικό ορίζοντα”.

Αυτό τονίζει η Alpha Bank στο εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων που κυκλοφόρησε σήμερα.

Ταυτόχρονα υπογραμμίζει ότι “η επίλυση του προβλήματος βιωσιμότητος του χρέους θα βελτιώσει περαιτέρω τις συνθήκες για την έλευση Ξένων Άμεσων Επενδύσεων στη χώρα, ενώ παράλληλα θα διευκολύνει την πρόσβαση των ελληνικών τραπεζών στις διεθνείς αγορές, τονώνοντας περαιτέρω τις συνθήκες ρευστότητος του χρηματοπιστωτικού τομέα”.

Αναλυτικά, η Alpha Bank σημειώνει τα εξής:

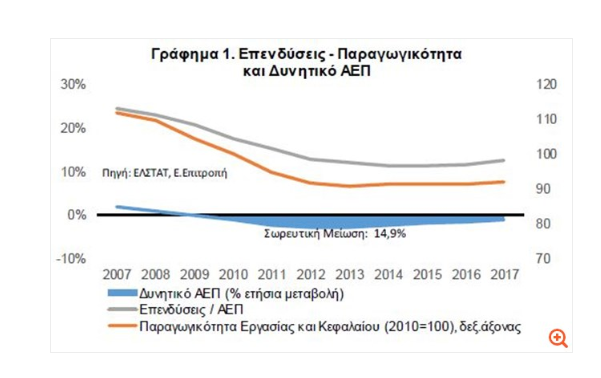

“Η συρρίκνωση της επενδυτικής δαπάνης στη διάρκεια της οικονομικής υφέσεως από 21,8% του ΑΕΠ κατά μέσο όρο στην περίοδο 2001-2007 σε 12,4% στην περίοδο 2011-2017, εξασθένησε σημαντικά το απόθεμα του παραγωγικού κεφαλαίου της χώρας, καθώς για μεγάλο χρονικό διάστημα το ποσοστό αποσβέσεων υπερβαίνει το σχηματισμό παγίου κεφαλαίου (Εβδομαδιαίο Δελτίο 11/11/2016, Alpha Bank). Η πτώση του παραγωγικού κεφαλαίου σε συνδυασμό με την αποδυνάμωση της παραγωγικότητος και του ποσοστού απασχολήσεως (το οποίο παρά τη φθίνουσα πορεία της ανεργίας των τελευταίων ετών διαμορφώνεται σε επίπεδο χαμηλότερο εκείνου του 2007 κατά 7,3 εκατοστιαίες μονάδες) συνιστούν τους κύριους παράγοντες υποχωρήσεως του δυνητικού προϊόντος της χώρας (Γράφημα 1).

Σημειώνεται ότι το δυνητικό ΑΕΠ, και κατά συνέπεια η παραγωγική δυναμικότητα της χώρας, έχει υποχωρήσει σωρευτικά κατά 14,9% στην δεκαετία 2009-2017, ενώ με βάση τις Εαρινές Προβλέψεις της Ευρωπαϊκής Επιτροπής θα συνεχίσει να παρουσιάζει αρνητικό ρυθμό μεταβολής στην διετία 2018-2019.

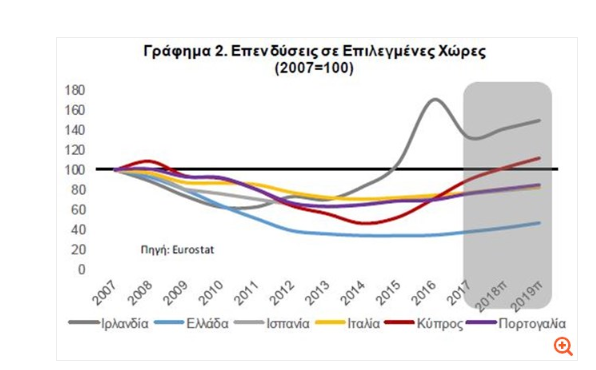

Η ύφεση στην Ελλάδα σε σχέση με τις υπόλοιπες χώρες που υιοθέτησαν προγράμματα προσαρμογής ήταν μεγαλύτερης εντάσεως και χρονικής διάρκειας. Η μεγάλη υποχώρηση της οικονομικής δραστηριότητος συνδέεται χρονικά με την κατάρρευση των επενδύσεων σε πολύ μεγαλύτερο βαθμό από ότι στις λοιπές χώρες, όπως παρουσιάζεται στο Γράφημα 2.

Ειδικότερα, αν τεθεί ως κοινό έτος βάσεως το 2007, παρατηρείται ότι οι επενδύσεις στην Ελλάδα έχουν μειωθεί κατά 53,1% σωρευτικά την περίοδο 2007- 2017 και παραμένουν σε επίπεδα πολύ χαμηλότερα του έτους βάσεως. Αντίθετα, οι επενδύσεις στην Ιρλανδία έχουν ανακάμψει πλήρως και κινούνται σε πολύ υψηλό επίπεδο, ενώ και στην Κύπρο εκτιμάται ότι οι επενδύσεις θα ανέλθουν το 2018 σε επίπεδο ανώτερο του έτους βάσεως.

Ξένες Άμεσες Επενδύσεις: Η Αναγκαιότητα και οι Προϋποθέσεις

Η υποχώρηση των επενδύσεων στην Ελλάδα αποτελεί κοινό χαρακτηριστικό όλων των επιμέρους κατηγοριών που συνθέτουν τις επενδύσεις. Ωστόσο, η πτώση των επενδύσεων σε κατοικίες έλαβε τεράστιες διαστάσεις. Η Ελλάδα δεν ακολούθησε χώρες όπως η Ισπανία και η Ιρλανδία στην υπερτίμηση της αγοράς ακινήτων, ωστόσο παραδοσιακά το ποσοστό των επενδύσεων σε κατοικίες στο ΑΕΠ ήταν υψηλό, στο 8,2% κατά μέσο όρο στην περίοδο 2000-2007, ενώ το 2017 διαμορφώθηκε μόλις στο 0,6%.

Δεδομένου ότι η μέση ροπή προς αποταμίευση των νοικοκυριών στην Ελλάδα διατηρείται σε αρνητικό έδαφος την τελευταία εξαετία, ως αποτέλεσμα της πτώσεως του διαθεσίμου εισοδήματος και των υψηλών φορολογικών επιβαρύνσεων, η σημασία της προσελκύσεως Ξένων Άμεσων Επενδύσεων καθίσταται ιδιαίτερα σημαντική. Επιπλέον, σύμφωνα με πρόσφατη έκθεση του ΟΟΣΑ (OECD Economic Surveys, Greece, Απρίλιος 2018), οι Ξένες Άμεσες Επενδύσεις έχουν ισχυρότερο αναπτυξιακό αποτύπωμα για τρεις λόγους.

Πρώτον, οι Ξένες Άμεσες Επενδύσεις βοηθούν σημαντικά στην εισαγωγή τεχνολογικών καινοτομιών που ενισχύουν την παραγωγικότητα της εργασίας. Δεύτερον, συμβάλλουν στην εξαγωγική δραστηριότητα της χώρας προορισμού καθώς οι εισερχόμενοι επενδυτές είναι συνήθως περισσότερο προσανατολισμένοι στις ξένες αγορές σε σχέση με τις τοπικές επιχειρήσεις. Τρίτον, αποτελούν δομικό στοιχείο της “παγκόσμιας αλυσίδας αξίας” (global value chain1). Ως εκ τούτου επιτρέπουν σε επιχειρήσεις που συμμετέχουν σε πολυεθνικούς οργανισμούς να ειδικευθούν σε μέρος της παραγωγικής διαδικασίας στο οποίο είναι πιο ανταγωνιστικές, χρησιμοποιώντας ενδιάμεσα αγαθά και υπηρεσίες από τρίτες χώρες.

Παράλληλα, η ενσωμάτωση σε αλυσιδωτές διαδικασίες προσβάσεως στις διεθνείς αγορές προϊόντων συσχετίζεται θετικά με την παραγωγικότητα και την ενίσχυση των δεξιοτήτων του εργατικού δυναμικού.

Το χαμηλό ποσοστό των Ξένων Άμεσων Επενδύσεων στο ελληνικό ακαθάριστο εγχώριο προϊόν δυσχεραίνει σημαντικά τη δυνατότητα της χώρας να επωφεληθεί τόσο από το διεθνές εμπόριο μέσω της συμμετοχής της σε αλυσιδωτές διαδικασίες προσβάσεως στην παγκόσμια αγορά, όσο και από τα αποτελέσματα διαχύσεως (spill-over effects) των τεχνολογικών καινοτομιών και του εξαγωγικού

προσανατολισμού.

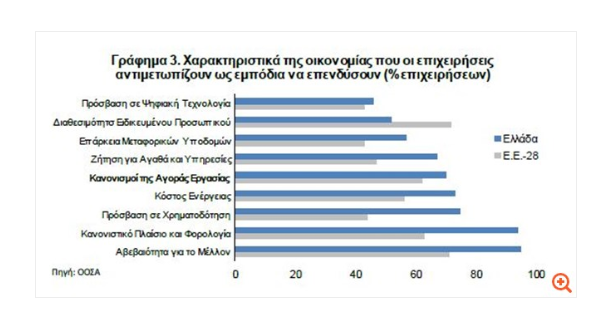

Οι παράγοντες που καθηλώνουν τις Ξένες Άμεσες Επενδύσεις σε χαμηλό επίπεδο, δυσχεραίνουν την επιχειρηματικότητα και την ταχεία ανάκαμψη των επιχειρήσεων είναι αρκετοί. Σύμφωνα με έρευνα της Ευρωπαϊκής Τράπεζας Επενδύσεων (EIB Investment Survey 2017, δείγμα 12500 επιχειρήσεων στην ΕΕ-28), η αβεβαιότητα για το μέλλον, το πολύπλοκο κανονιστικό και φορολογικό πλαίσιο, η πρόσβαση στη χρηματοδότηση και το κόστος ενέργειας αποτελούν τους τέσσερις σημαντικότερους παράγοντες που αποτρέπουν την προσέλκυση επενδύσεων.

Η αβεβαιότητα για τις μελλοντικές οικονομικές συνθήκες αποτελεί και στην ΕΕ-28 τον βασικό αποτρεπτικό παράγοντα για τις επιχειρήσεις. το 71% των επιχειρήσεων αντιμετωπίζουν αυτό το εμπόδιο, έναντι 95% στην Ελλάδα, όπως φαίνεται στο Γράφημα 3.

Η άρση της αβεβαιότητας για το μέλλον της οικονομίας αποτελεί τη βασική προϋπόθεση για την προσέλκυση Ξένων Άμεσων Επενδύσεων. Η ομαλή έξοδος από το τρίτο πρόγραμμα σε συνδυασμό με ένα πειστικό σχεδιασμό ελαφρύνσεως του δημοσίου χρέους σε συνεργασία και υπό την εποπτεία των επίσημων πιστωτών και εταίρων μπορεί να αποτελέσει τον καταλύτη για την ενίσχυση της εμπιστοσύνης σε μακρό χρονικό ορίζοντα. Η επίλυση του προβλήματος βιωσιμότητος του χρέους θα βελτιώσει περαιτέρω τις συνθήκες για την έλευση Ξένων Άμεσων Επενδύσεων στη χώρα, ενώ παράλληλα θα διευκολύνει την πρόσβαση των ελληνικών τραπεζών στις διεθνείς αγορές, τονώνοντας περαιτέρω τις συνθήκες ρευστότητος του χρηματοπιστωτικού τομέα.

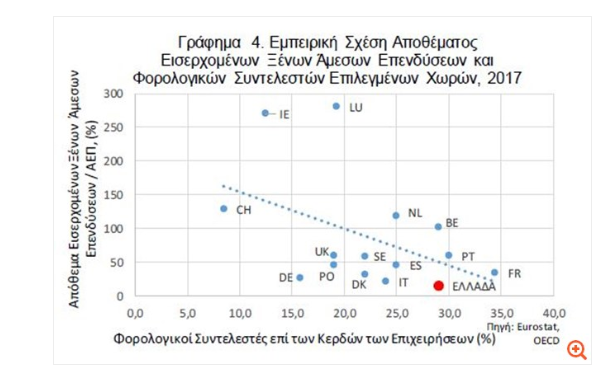

Η σχέση ανάμεσα στον όγκο των Ξένων Άμεσων Επενδύσεων και το ύψος του φορολογικού συντελεστή επί των επιχειρηματικών κερδών μπορεί να απεικονιστεί με απλό τρόπο με ένα γράφημα διασποράς.

Όπως διαπιστώνεται στο Γράφημα 4, υφίσταται αρνητική σχέση ανάμεσα στο ύψος του αποθέματος των εισερχομένων Ξένων Άμεσων Επενδύσεων ως ποσοστό στο ΑΕΠ και στο ύψος του φορολογικού συντελεστή επί των κερδών των επιχειρήσεων. Συγκεκριμένα, η Ελλάδα έχει έναν από τους υψηλότερους συντελεστές φορολογίας που συνδυάζεται με ένα ιδιαίτερα χαμηλό επίπεδο άμεσων επενδύσεων από το εξωτερικό. Ο περιορισμός του ύψους των στόχων για το πρωτογενές πλεόνασμα ως αποτέλεσμα της ελαφρύνσεως του χρέους θα επιτρέψει την εκλογίκευση του μείγματος δημοσιονομικής πολιτικής μεταξύ φορολογικών συντελεστών και περικοπών δαπανών, επιτρέποντας την προσέλκυση επενδύσεων από το εξωτερικό.

Τέλος, η καταπολέμηση της διαφθοράς έχει συχνά αναφερθεί ως σημαντικό εργαλείο πολιτικής για τη βελτίωση του επιχειρηματικού περιβάλλοντος οπότε δύναται να συμβάλει στην προσέλκυση νέων επενδύσεων από το εξωτερικό.

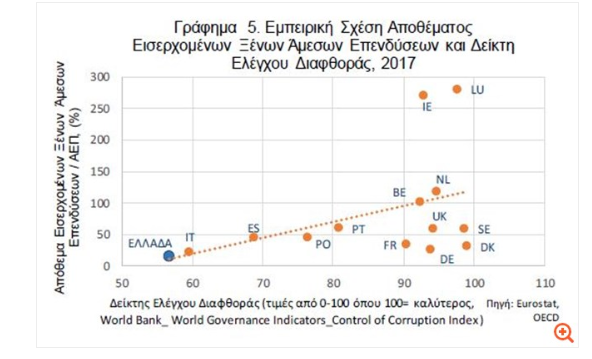

Όπως φαίνεται στο Γράφημα 5, προκύπτει εμπειρική θετική συσχέτιση ανάμεσα στο ύψος των ΞΑΕ ως ποσοστό στο ΑΕΠ και στο επίπεδο ελέγχου διαφθοράς με βάση τον σχετικό δείκτη της World Bank. Από τις επιλεγμένες χώρες που παρουσιάζονται στο γράφημα, προκύπτει ότι η Ελλάδα έχει τον χειρότερο δείκτη ελέγχου διαφθοράς και ταυτόχρονα το χαμηλότερο ύψος αποθέματος εισερχομένων ΞΑΕ ως ποσοστό στο ΑΕΠ.

Την ανάγκη περιορισμού της διαφθοράς ήρθε να καλύψει το Εθνικό Σχέδιο Δράσης για την Καταπολέμηση της Διαφθοράς, που έχει στόχο την αποτελεσματική ενσωμάτωση μέτρων καταπολέμησης της διαφθοράς και προσήλωσης στον κώδικα δεοντολογίας τόσο στον δημόσιο τομέα όσο και στα πρότυπα επιχειρηματικής αναπτύξεως του ιδιωτικού τομέα. Επίσης προσβλέπει στην ευαισθητοποίηση των πολιτών για τις προσπάθειες ενάντια στην διαφθορά.”