Στο τελευταίο απόγευμα πριν την τριήμερη αργία της Πρωτομαγιάς, ο Όμιλος AKTOR επέλεξε να ανακοινώσει τα αποτελέσματα του 2025, τη χρονιά που επισφράγισε έναν από τους πιο εντατικούς εταιρικούς μετασχηματισμούς στη νεότερη ιστορία των ελληνικών εισηγμένων.

Η επενδυτική κοινότητα θα έχει τρεις ημέρες να αξιολογήσει αποτελέσματα που εκπλήσσουν — και στα οποία ο «πονοκέφαλος» του δανεισμού είναι εξίσου ορατός με τις επιδόσεις.

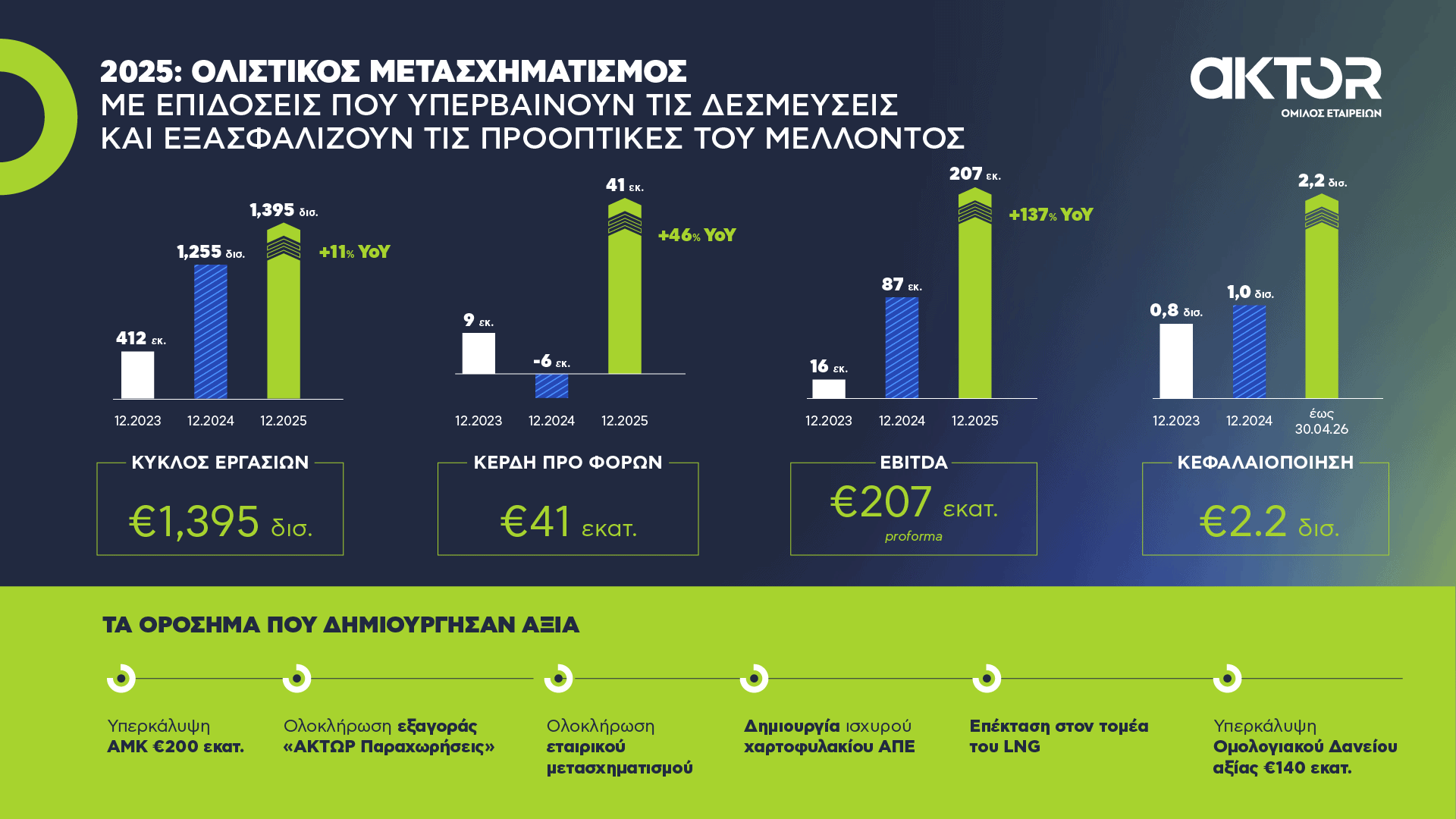

Υπεραπόδοση έναντι δεσμεύσεων

Ο κύκλος εργασιών ανήλθε σε €1,395 δισ. από €1,255 δισ. το 2024, άνοδος 11%. Τα pro forma προσαρμοσμένα EBITDA εκτοξεύτηκαν σε €207 εκατ. από €87 εκατ. σημειώνοντας αύξηση +137%, ενοποιώντας σε ετήσια βάση τις εξαγορές που έγιναν εντός του 2025. Τα μεικτά κέρδη ανήλθαν σε €182 εκατ., αυξημένα 47%.

Τα καθαρά κέρδη ξεπέρασαν τα €15 εκατ. από €3,7 εκατ. (αύξηση +309%). Τα επαναλαμβανόμενα κέρδη προ φόρων διαμορφώθηκαν σε €41 εκατ., από σχεδόν μηδενική βάση το 2024.

- Ο Όμιλος ξεπέρασε τις εκτιμήσεις που είχε παρουσιάσει ο ίδιος τον Οκτώβριο του 2024, γεγονός που για έναν Όμιλο σε φάση ταχείας μεταμόρφωσης έχει σημαντικό επικοινωνιακό και επενδυτικό αντίκτυπο.

Η μετοχή είχε φτάσει all-time high στα €11,70 τον Φεβρουάριο του 2026, ενώ στις 30 Απριλίου 2026 έκλεινε στα €10,86, με κεφαλαιοποίηση €2,23 δισ. και 204 εκατ. μετοχές σε κυκλοφορία, δέκα φορές υψηλότερη αποτίμηση από το 2022.

Κατασκευές: η ατμομηχανή

Ο κατασκευαστικός τομέας παράγει το 91% των εσόδων (€1,289 δισ.) και πέτυχε ριζική αναστροφή: κέρδη €34 εκατ. από ζημίες €9 εκατ. πέρυσι. Τα προσαρμοσμένα EBITDA του τομέα ανήλθαν σε €141 εκατ., +70% από €83 εκατ. Το ανεκτέλεστο αυξήθηκε ελαφρά σε €4,7 δισ. παρά τις παραδόσεις έργων, χάρη στην υπογραφή νέων συμβάσεων ύψους σχεδόν €1 δισ. εντός του 2025. Ο ιδιωτικός τομέας και τα έργα ΣΔΙΤ αντιπροσώπευαν το 45% του τζίρου, ενώ οι διεθνείς δραστηριότητες συνεισέφεραν περίπου το 25%.

Παραχωρήσεις-ΣΔΙΤ: νέος πυλώνας με €2 δισ. ΒΟΑΚ

Μετά την εξαγορά της ΑΚΤΩΡ Παραχωρήσεις, ο Όμιλος συμμετέχει σε 16 έργα ΣΔΙΤ και Παραχώρησης, μεταξύ αυτών το νέο μεγάλο έργο παραχώρησης του Βόρειου Οδικού Άξονα Κρήτης (ΒΟΑΚ), προϋπολογισμού €2 δισ. Ο Όμιλος χαρακτηρίζει το χαρτοφυλάκιο αυτό «υγιέστερο στην Ελλάδα».

ΑΠΕ και LNG: το αμφίδρομο στοίχημα

Στον τομέα των ΑΠΕ, ο AKTOR θα έχει έως τα τέλη του 2026 εν λειτουργία φωτοβολταϊκούς σταθμούς 420 MW και μπαταρίες αποθήκευσης 100 MW, με εκτιμώμενο ετήσιο EBITDA €33,7 εκατ. Σε αιολικά, 145 MW με ορίζοντα λειτουργίας περί τα τέλη του 2028, εκτιμώμενο EBITDA €25 εκατ. ετησίως.

Σε ωρίμανση βρίσκονται έργα ΑΠΕ αθροιστικής ισχύος άνω των 1,3 GW με στόχο επενδύσεις άνω του €1 δισ. έως 2028-29.

Στο LNG που είναι ο νεότερος και πιο φιλόδοξος κλάδος, ο AKTOR έχει υπογράψει 20ετή συμφωνία με την ALBGAZ Αλβανίας για 1 BCM φυσικού αερίου ετησίως (εκτιμώμενα έσοδα €6 δισ. στην εικοσαετία) και 20ετή συμφωνία με την ALUMINIJ INDUSTRIES Βοσνίας-Ερζεγοβίνης για 0,5 BCM ετησίως (€3 δισ.). Πρόσθετα MoU έχουν υπογραφεί με εταιρείες από Βουλγαρία, Ουκρανία και Ρουμανία.

Τα αθροιστικά εκτιμώμενα EBITDA από LNG το 2030 προβλέπονται στα €90 εκατ. ετησίως €1,8 δισ. στην εικοσαετία.

Αυξημένος δανεισμός

Τα ίδια κεφάλαια ανήλθαν σε €400 εκατ. και τα ταμειακά διαθέσιμα σε €324 εκατ. Ωστόσο, ο συνολικός καθαρός δανεισμός έφτασε τα €861 εκατ., σε μεγάλο βαθμό λόγω χρέους που μεταφέρθηκε στον Όμιλο από τις εξαγορές του 2025.

Η διοίκηση υπογραμμίζει ότι πρόκειται για non-recourse δανεισμό δηλαδή εξυπηρετείται από τις ροές των εξαγορασθεισών εταιρειών, με ωρίμανση μετά το 2030. Επικαλείται τον «καθαρό δανεισμό με αναγωγή» στα €144 εκατ. ως την ουσιαστική έκθεση της μητρικής.

Ο διαχωρισμός αυτός είναι ορθός λογιστικά, αλλά οι επενδυτές θα παρακολουθούν στενά αν οι ροές των θυγατρικών επαρκούν για την αυτοεξυπηρέτησή τους.

Το 2025 αντλήθηκαν κεφάλαια €340 εκατ. από επενδυτές, μεγάλο μέρος των οποίων χρηματοδότησε ακριβώς αυτές τις εξαγορές.

Η διοίκηση είχε δεσμευτεί για μέρισμα χρήσης 2025 το 2026.

Η μεγάλη εικόνα

Ο AKTOR του 2025 είναι ένας Όμιλος με εξαπλάσιο τζίρο από το 2022, κεφαλαιοποίηση δεκαπλάσια, και στρατηγική που καλύπτει κατασκευές, παραχωρήσεις, ΑΠΕ, Facility Management και LNG ταυτόχρονα.

Αν αυτή η διαφοροποίηση αποδώσει τις εκτιμώμενες ταμειακές ροές, το σκηνικό δικαιώνεται. Αν κάποιος κλάδος υπολείψει των εκτιμήσεων — ειδικά το LNG σε έναν κόσμο που αλλάζει ενεργειακό μίγμα ταχύτατα — η ταχύτητα της επέκτασης θα γίνει ο ίδιος κίνδυνος.