Τις τελευταίες Εξελίξεις στην Ελληνική Αγορά Ομολόγων καταγράφει η τελευταία οικονομική έκθεση & επενδυτική στρατηγική της Τράπεζας Πειραιώς ( Μάρτιος 2020).

ΕΞΕΛΙΞΕΙΣ ΣΤΗΝ ΑΓΟΡΑ ΚΡΑΤΙΚΩΝ ΟΜΟΛΟΓΩΝ

- Οι επιπτώσεις του Covid-19 στην ελληνική αγορά ομολόγων συνοψίζεται στην

ενισχυμένη μεταβλητότητα στα κρατικά ομόλογα, τις σημαντικές απώλειες των

εταιρικών ομολόγων και την αβεβαιότητα σχετικά με τις επιπτώσεις στην οικονομική δραστηριότητα τους επόμενους μήνες.

• Σε αυτό το πλαίσιο, έντονη πτώση καταγράφηκε στην ελληνική αγορά ομολόγων στις

αρχές Μαρτίου με τις αγορές να προεξοφλούν την αρνητική επίδραση του Covid-19

στην οικονομική δραστηριότητα. Ωστόσο, η πτωτική τάση αντιστράφηκε μετά και την

ένταξη των ελληνικών κρατικών ομολόγων στο πρόγραμμα αγοράς ομολόγων της

ΕΚΤ με αποτέλεσμα ο Δείκτης Κρατικών Ομολόγων να επανέλθει κοντά στα επίπεδα

του προηγούμενου μήνα. Συγκεκριμένα, στα τέλη Μαρτίου ο Δείκτης κατέγραψε ήπια

πτώση της τάξης του 0,57% φτάνοντας τις 643 μονάδες. Αντίστοιχα, η μεσοσταθμική

απόδοση στην λήξη του Δείκτη κατέγραψε καθοδική πορεία τις δύο τελευταίες

βδομάδες του μήνα στο 1,53%, παραμένοντας ωστόσο 31 μονάδες βάσης υψηλότερη

σε σχέση με τα τέλη του προηγούμενου μήνα.

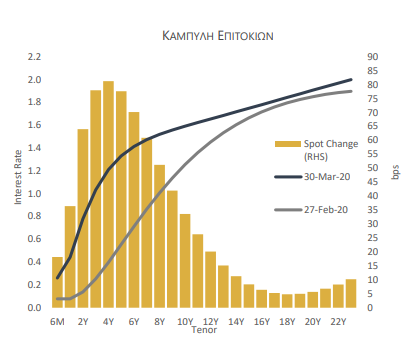

• Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή στην

απόδοση σημειώθηκε στο ομόλογο με λήξη το 2025 (5ετία) το οποίο βρέθηκε να είναι

74 μβ υψηλότερα σε σχέση με τον Φεβρουάριο στο 1,376%. Παρομοίως κινήθηκαν και

όλα τα ομόλογα με λήξεις στο διάστημα 2022-2029 με το 9ετές (λήξη 2029) και 3ετές

ομόλογο (λήξη 2023) να καταγράφουν απώλειες της τάξης των 33 και 68 μβ

αντίστοιχα. Οι πιο μακροπρόθεσμες εκδόσεις δεν εμφάνισαν σημαντική

μεταβλητότητα με το 15ετές ομόλογο με λήξη το 2035 να καταγράφει κέρδη 11 μβ σε

σχέση με τον προηγούμενο μήνα.

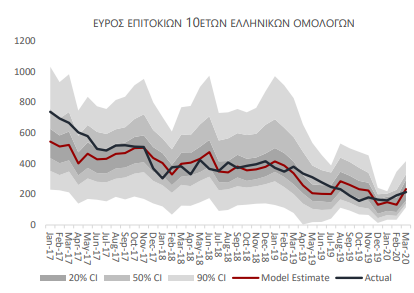

• Σημαντική διεύρυνση σημειώθηκε αρχικά και για το spread με την γερμανική 10ετία το

οποίο ανήλθε μέχρι και τις 435 μβ, κυρίως λόγω της μετακίνησης των επενδυτών στο

ασφαλές καταφύγιο των γερμανικών 10-ετών ομολόγων στις αρχές Μαρτίου.

Ωστόσο, μετά και την ανακοίνωση του προγράμματος ρευστότητας από την ΕΚΤ to

10ετές spread αποκλιμακώθηκε στις 215 μβ, παραμένοντας υψηλότερο κατά 21 μβ σε

σχέση με τον προηγούμενο μήνα. Από την ανάλυση της επίδρασης των θεμελιωδών

παραγόντων που καθορίζουν μια «δίκαιη» αποτίμηση στο 10ετές spread

αποτυπώνεται η σχετική επιβράδυνση της οικονομικής δραστηριότητας, οι

προσδοκίες για ύφεση μέσα στο έτος αλλά και οι τάσεις αποφυγής του κινδύνου από

τις διεθνείς αγορές με αποτέλεσμα την δημιουργία πιέσεων στις αποτιμήσεις με μια

«δίκαιη» τιμή στις 234 μβ.

ΕΞΕΛΙΞΕΙΣ ΣΤΗΝ ΑΓΟΡΑ ΕΤΑΙΡΙΚΩΝ ΟΜΟΛΟΓΩΝ

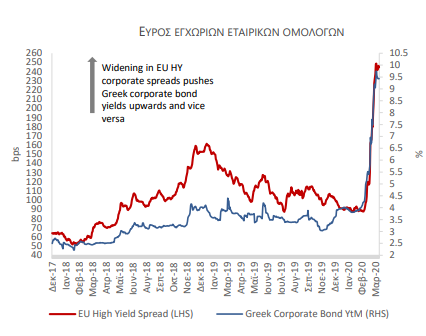

- Σε ιστορικά χαμηλό έφτασε ο Δείκτης Εταιρικών Ομολόγων τον Μάρτιο στα ίδια επίπεδα με αυτά του Ιουλίου 2016 χωρίς ωστόσο να επανακάμπτει αντίστοιχα με την αγορά κρατικών ομολόγων. Συγκεκριμένα, η μεσοσταθμική απόδοση του Δείκτη έφτασε το 9,56% στα τέλη Μαρτίου καταγράφοντας απώλειες της τάξης των 410 μβ σε σχέση με τον προηγούμενο μήνα. Παρά το γεγονός ότι το σύνολο των ομολόγων στον δείκτη κατέγραψαν σημαντικές απώλειες ως αποτέλεσμα της νευρικότητας των αγορών σχετικά με τις επιπτώσεις του Covid-19 στον τουρισμό και στις μεταφορές, οι σημαντικότερες πιέσεις εμφανίστηκαν στα ομόλογα της Aegean, της Attica Group και το ομόλογο της Intralot με λήξη το 2021.

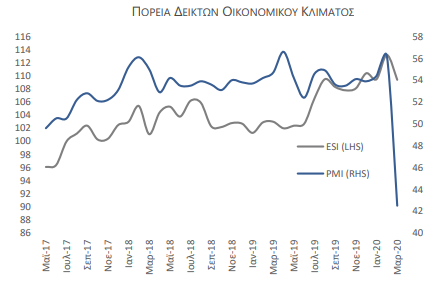

• Η επιβράδυνση του Δείκτη Οικονομικού Κλίματος τον Μάρτιο στο 109,4 από 113,2 τον προηγούμενο μήνα ακολουθεί την γενική πτωτική τάση που παρατηρήθηκε στην Ευρωζώνη και επιβεβαιώνεται από τις προβλέψεις στην οικονομική δραστηριότητα του συνόλου της ΕΕ. Σε επίπεδα κάτω του ορίου των 50 μονάδων έκλεισε και ο δείκτης PMI στην μεταποίηση

καταγράφοντας σημαντική πτώση από τις 56,2 στις 42,5 μονάδες. Σε συνδυασμό με την κόπωση που καταγράφηκε στα εταιρικά ομόλογα υψηλής απόδοσης διεθνώς η περαιτέρω επιδείνωση των δεικτών οικονομικού κλίματος το επόμενο διάστημα αναμένεται να οδηγήσει σε περαιτέρω καθοδικές πιέσεις στις αποτιμήσεις του δείκτη αν δεν ληφθούν μέτρα σε αντιστοιχία με αυτά των κρατικών ομολόγων.

Σε συνδυασμό με την κόπωση που καταγράφηκε στα εταιρικά ομόλογα υψηλής απόδοσης διεθνώς η περαιτέρω επιδείνωση των δεικτών οικονομικού κλίματος το επόμενο διάστημα αναμένεται να οδηγήσει σε περαιτέρω καθοδικές πιέσεις στις αποτιμήσεις του δείκτη αν δεν ληφθούν μέτρα σε αντιστοιχία με αυτά των κρατικών ομολόγων.

Διαβάστε ολόκληρη την ανάλυση της Τρ. Πειραιώς εδώ

σοκ από τον πόλεμο")