Έντονες ανακατατάξεις σημειώνει ο κλάδος των Supermarkets και Cash & Carry τα τελευταία έτη, με τις μεγάλες αλυσίδες να ενισχύουν συνεχώς τη θέση τους μέσω εξαγορών, απορροφήσεων και νέων συνεργασιών franchise, οδηγώντας σε περαιτέρω συγκέντρωση της αγοράς και εντονότερο ανταγωνισμό. Οι κινήσεις αυτές έχουν ως στόχο την επέκταση του δικτύου των καταστημάτων, την ενίσχυση των πωλήσεών τους και την αύξηση του μεριδίου τους στην αγορά.

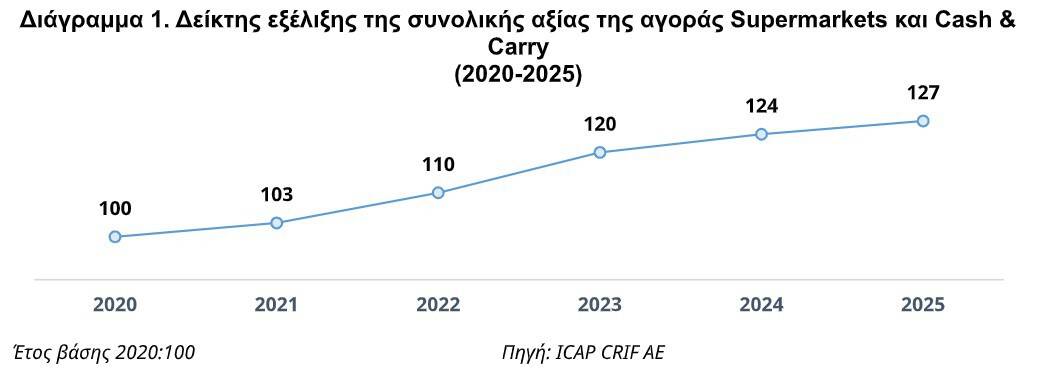

Η Ελένη Δεμερτζή, Senior Manager της Διεύθυνσης Κλαδικών Μελετών & Εκδόσεων της ICAP CRIF αναφέρει ότι, τα συνολικά έσοδα των επιχειρήσεων ακολουθούν συνεχώς ανοδική πορεία την τελευταία πενταετία. Ειδικότερα, τη διετία 2022-2023 η αξία της αγοράς κατέγραψε αύξηση με μέσο ετήσιο ρυθμό 7,7% λόγω του υψηλού πληθωρισμού και των ανατιμήσεων κυρίως στα είδη διατροφής. Την επόμενη διετία 2024 – 2025 οι συνολικές πωλήσεις του κλάδου ενισχύθηκαν περαιτέρω αλλά με επιβραδυνόμενο ρυθμό της τάξης του 3%.

Τις πρώτες θέσεις στην αγορά καταλαμβάνουν οι επιχειρήσεις: ΣΚΛΑΒΕΝΙΤΗΣ, ΛΙΝΤΛ, AB ΒΑΣΙΛΟΠΟΥΛΟΣ, ΜΕΤΡΟ (ΜΥ ΜΑΡΚΕΤ) και ΜΑΣΟΥΤΗΣ. Οι εταιρείες αυτές εκτιμάται ότι κάλυψαν συνολικά το 71% περίπου της αξίας της αγοράς Supermarkets και Cash and Carry το 2024.

|

Επωνυμία Εταιρείας |

Κύκλος εργασιών 2024 (σε €) |

|

ΕΛΛΗΝΙΚΕΣ ΥΠΕΡΑΓΟΡΕΣ ΣΚΛΑΒΕΝΙΤΗΣ Α.Ε.Ε. |

4.651.074.000 |

|

ΛΙΝΤΛ ΕΛΛΑΣ & ΣΙΑ ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΙΑ |

Μ.Δ. |

|

“ΑΛΦΑ-ΒΗΤΑ” ΒΑΣΙΛΟΠΟΥΛΟΣ ΜΟΝΟΠΡΟΣΩΠΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ |

1.935.875.000 |

|

ΜΕΤΡΟ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΙΔΩΝ ΔΙΑΤΡΟΦΗΣ ΚΑΙ ΟΙΚΙΑΚΗΣ ΧΡΗΣΗΣ |

1.606.420.460 |

|

ΔΙΑΜΑΝΤΗΣ ΜΑΣΟΥΤΗΣ Α.Ε. ΣΟΥΠΕΡ ΜΑΡΚΕΤ |

1.140.638.000 |

|

Μ.Δ.:Μη Διαθέσιμο Πηγή: ICAP CRIF A.E., Δημοσιευμένοι Ισολογισμοί |

|

Σύμφωνα με όσα αναφέρει η Μαρία Φλώτσιου, Senior Consultant της Διεύθυνσης Κλαδικών Μελετών & Εκδόσεων της ICAP CRIF, η οποία επιμελήθηκε την εν λόγω μελέτη, στη συνολική αξία της αγοράς έχουν συμπεριληφθεί και τα έσοδα από τα καταστήματα Cash and Carry. Από την έρευνα που πραγματοποιήθηκε στις εταιρείες του κλάδου, τα έσοδα 13 μεγάλων επιχειρήσεων Cash and Carry ανέρχονται περίπου στο 9% της συνολικής αξίας της αγοράς.

Ομαδοποιώντας τα δεδομένα των συνολικών πωλήσεων 53 (μεγάλων κυρίως) εταιρειών του κλάδου, προκύπτει ότι η Αττική καλύπτει περίπου το 40% των συνολικών πωλήσεων αυτών. Ακολουθεί η Κεντρική Μακεδονία με ποσοστό της τάξης του 16% και έπεται η Πελοπόννησος με 7,0%. Οι υπόλοιπες περιφέρειες αποσπούν μικρότερα ποσοστά.

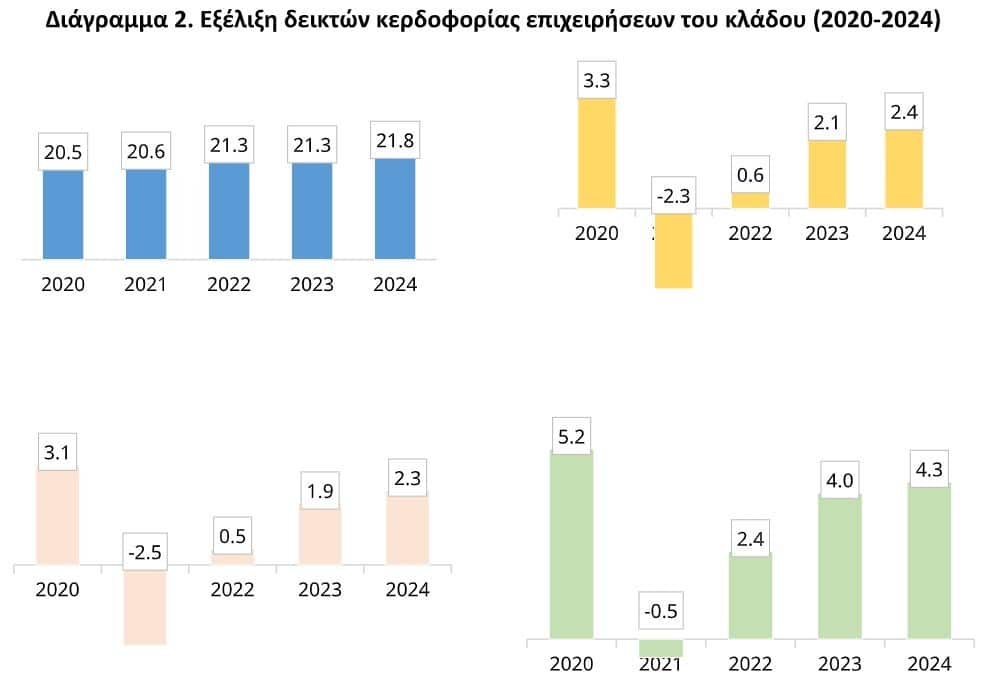

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των κυριότερων επιχειρήσεων Supermarkets – Cash and Carry για την περίοδο 2020-2024, βάσει επιλεγμένων αριθμοδεικτών. Επίσης συντάχθηκε ομαδοποιημένος ισολογισμός με βάση ένα αντιπροσωπευτικό δείγμα 55 εταιρειών του κλάδου, από την ανάλυση του οποίου προκύπτουν τα εξής: Οι συνολικές πωλήσεις αυξήθηκαν κατά 4,3% το 2024 έναντι του 2023, τα δε μικτά κέρδη ενισχύθηκαν κατά 5,1% την ίδια περίοδο. Αντίθετα, τα κέρδη EBITDA ήταν μειωμένα κατά 5,2% και διαμορφώθηκαν σε €748,5 εκατ. το 2024.

Παρόλο που οι εκτιμήσεις για την πορεία του κλάδου είναι θετικές, οι επιχειρήσεις καλούνται να διαχειριστούν ένα ιδιαίτερα απαιτητικό και ανταγωνιστικό περιβάλλον. Η τάση συγκέντρωσης της αγοράς εκτιμάται ότι θα συνεχιστεί και τα επόμενα χρόνια, με τις μεγαλύτερες επιχειρήσεις να επιδιώκουν περαιτέρω ενίσχυση της παρουσίας και των μεριδίων τους στην ελληνική αγορά.