Η χρηματιστηριακή αγορά των ΗΠΑ σημείωσε νέο ιστορικό ρεκόρ στα μέσα Δεκεμβρίου και έκτοτε κινείται ανοδικά. Σύμφωνα με ανάλυση του Duncan Lamont, CFA Head of Strategic Research της Schroders, στo τέλος του Ιανουαρίου, ήταν σχεδόν 3% πάνω από το προηγούμενο ρεκόρ. Το γεγονός αυτό έχει προκαλέσει σε πολλούς επενδυτές αβεβαιότητα απέναντι στο ενδεχόμενο μιας πιθανής πτώσης.

Πολλοί επενδυτές, ακόμη, επηρεασμένοι από τα υψηλά επιτόκια που προσφέρονταν, αποφάσισαν να μετατρέψουν τις επενδύσεις τους σε μετρητά. Η νοοτροπία της επένδυσης μετρητών, ενώ η χρηματιστηριακή αγορά βρίσκεται σε υψηλό όλων των εποχών, φαίνεται λανθασμένη. Είναι όμως έτσι;

Το συμπέρασμα που εξάγεται από την ανάλυση μας πάνω στις αποδόσεις των μετοχών από το 1926 είναι ένα κατηγορηματικό «όχι».

Για την ακρίβεια η αγορά βρίσκεται σε άνοδο πολύ συχνότερα από όσο νομίζουν οι επενδυτές. Από τους 1.776 μήνες που έχουν μεσολαβήσει από τον Ιανουάριο του 1926 μέχρι σήμερα, η αγορά βρισκόταν σε άνοδο τους 354 από αυτούς, δηλαδή στο 30% όλου αυτού του χρόνου.

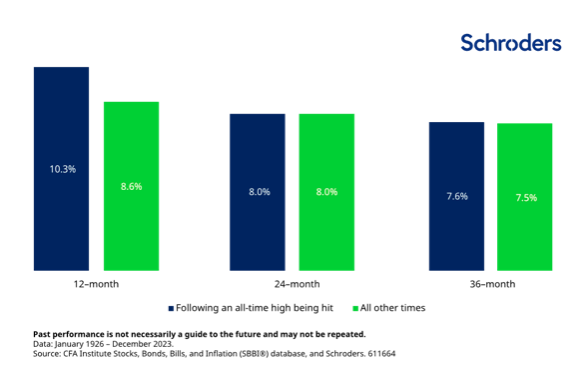

Και, κατά μέσο όρο, οι αποδόσεις εντός 12 μηνών μετά από την επίτευξη ενός ιστορικού υψηλού ήταν καλύτερες από ό,τι σε άλλες περιόδους: 10,3% πάνω από το ποσοστό του πληθωρισμού σε σύγκριση με 8,6% όταν η αγορά δεν βρισκόταν σε υψηλά επίπεδα. Επίσης, οι αποδόσεις σε διάστημα δύο ή τριών ετών ήταν ελαφρώς καλύτερες κατά μέσο όρο (Πίνακας 1).

Μέσες αποδόσεις των μετοχών μεγάλης κεφαλαιοποίησης των ΗΠΑ, προσαρμοσμένες στον πληθωρισμό, ετησίως

Πίνακας1: Οι αποδόσεις ήταν υψηλότερες αν η επένδυση πραγματοποιούνταν όταν το χρηματιστήριο βρισκόταν σε ιστορικό υψηλό ρεκόρ παρά όταν δεν βρισκόταν

Οι διαφορές συσσωρεύονται με την πάροδο του χρόνου

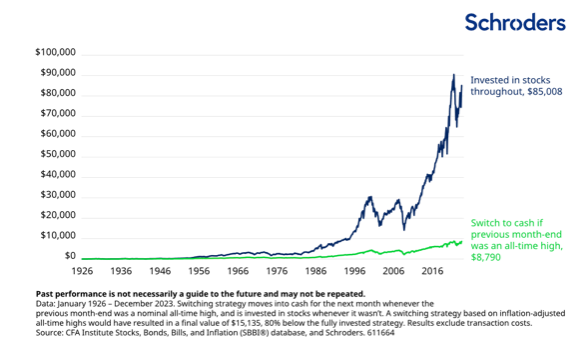

Τα 100 δολάρια που έχουν επενδυθεί στο αμερικανικό χρηματιστήριο τον Ιανουάριο του 1926, θα αξίζουν 85.008 δολάρια στο τέλος του 2023, σε όρους προσαρμοσμένους στον πληθωρισμό, δηλαδή θα είχαν επιτύχει αύξηση 7,1% ετησίως.

Αντίθετα, στη στρατηγική που προαναφέρθηκε, κατά την οποία ο επενδυτής μεταπηδάει από το χρηματιστήριο σε μετρητά τον επόμενο μήνα, κάθε φορά που η αγορά έφτανε σε ιστορικό υψηλό ρεκόρ (και επέστρεφε πάλι όταν δεν βρισκόταν σε υψηλό) θα άξιζαν μόνο 8.790 δολάρια (Πίνακας 2). Αυτό είναι κατά 90% χαμηλότερο! Η απόδοση αυτού του χαρτοφυλακίου θα ήταν 4,7% σε όρους προσαρμοσμένους στον πληθωρισμό. Σε μεγάλα χρονικά διαστήματα, οι διαφορές από τις αποδόσεις μπορούν να παρουσιάσουν σημαντική διαφοροποίηση σε επίπεδου κέρδους.

Το παράδειγμα των 100 δολαρίων, προσαρμοσμένο στον πληθωρισμό

Πίνακας 2: Η πώληση μετοχών κάθε φορά που η αγορά βρισκόταν σε ιστορικό υψηλό ρεκόρ θα είχε οδηγήσει σε απώλεια του 90% της επένδυσης σε τόσο μακροπρόθεσμο ορίζοντα

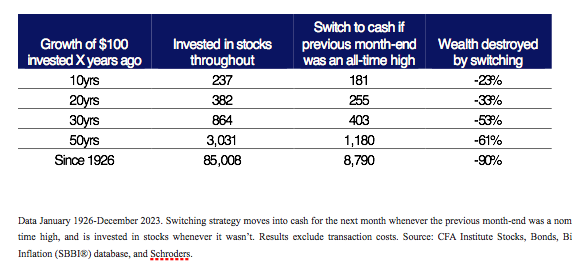

Η ανάλυση αυτή καλύπτει ένα χρονικό ορίζοντα σχεδόν 100 ετών, διάστημα, δηλαδή, μεγαλύτερο από αυτό που οι περισσότεροι άνθρωποι προγραμματίζουν. Όμως, ακόμη και σε μικρότερο χρονικό ορίζοντα, οι επενδυτές θα είχαν χάσει μεγάλο μέρος του δυνητικού τους κέρδους, αν είχαν φοβηθεί κάθε φορά που η αγορά βρισκόταν στα ύψη (Πίνακας 3).

Η επένδυση των 100 δολαρίων, με βάση τον πληθωρισμό

Πίνακας 3: Η πώληση μετοχών κάθε φορά που η αγορά βρισκόταν σε ιστορικά υψηλά επίπεδα θα είχε απωλέσει το 90% της απόδοσής σε πολύ μακροπρόθεσμο ορίζοντα

Μην ανησυχείτε όταν βλέπετε σημαντική άνοδο των μετοχών

Είναι φυσιολογικό να προκαλείται άγχος σχετικά με τις επενδύσεις, όταν η χρηματιστηριακή αγορά βρίσκεται σε τόσο θετικό κλίμα, αλλά η ιστορία δείχνει ότι το να αποχωρεί ένας επενδυτής από την αγορά εκείνη τη στιγμή έχει αρνητικό αντίκτυπο στην τελική απόδοσή του. Μπορεί να υπάρχουν βάσιμοι λόγοι για τους οποίους δεν είναι ελκυστικές οι επενδύσεις σε μετοχές. Αλλά το γεγονός, ότι η αγορά βρίσκεται σε υψηλό όλων των εποχών, δεν θα έπρεπε να είναι ένας από αυτούς.