του Βάιου Κρόκου

Μπορεί το 82% του συνόλου των συμβολαίων στον κλάδο Περιουσίας το 2019 να αφορά τις κατοικίες (περίπου 1 εκατ στα 1,3 εκατ συνολικά και μέρος των οποίων παρέμεινε σε ισχύ και εντός του 2020), αυτό δε σημαίνει πως οι Έλληνες απέκτησαν περαιτέρω ασφαλιστική συνείδηση σε αυτόν τον τομέα. Οι μέσοι όροι σε σχέση με ευρωπαϊκά δεδομένα παραμένουν χαμηλοί, αν αναλογιστεί κανείς πως υπολογίζονται περίπου 6,4 εκατ. κατοικίες στη χώρα.

Δυστυχώς η εικόνα παραμένει αμετάβλητη παρά τους κινδύνους που ελλοχεύουν και – σε πολλές περιπτώσεις μάλιστα – έρχονται στον ορίζοντα ακόμα πιο απειλητικά. Για παράδειγμα, η κλιματική αλλαγή και κατ’ επέκταση οι φυσικές καταστροφές με πληθώρα σεισμών, πυρκαγιών και άλλων σημαντικών κινδύνων βρίσκεται στο επίκεντρο των ανησυχιών. Δεν είναι αμελητέες οι καταστροφές που έζησε η χώρα τα προηγούμενα χρόνια (Μάτι, Χαλκιδική, Μάνδρα κλπ)

Ωστόσο ελλοχεύουν και άλλοι κίνδυνοι της καθημερινότητας για τους οποίους μένουμε απροστάτευτοι χωρίς ένα ασφαλιστήριο συμβόλαιο: κλοπές, μικροφθορές, διαρροές κ.α είναι ικανά να διαταράξουν την προσωπική μας ηρεμία.

Σημειώνεται επίσης πως η αγορά παραμένει αισιόδοξη πως το επόμενο διάστημα θα πραγματοποιηθούν οι κυβερνητικές εξαγγελίες για φορολογικά κίνητρα στην ασφάλιση κατοικιών για σεισμό και φυσικές καταστροφές…

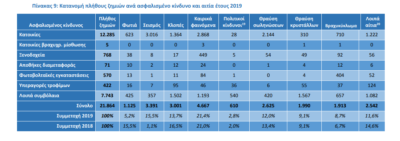

Ποιες ήταν όμως οι ζημιές το 2019 στις κατοικίες και σε τι βαθμό απασχόλησαν; Ο σεισμός παραμένει ένας πολύ σοβαρός κίνδυνος και το 2019 καταγράφηκαν 3.016 περιπτώσεις σε πλήθος 12.285 ζημιών. Ακολουθούν τα καιρικά φαινόμενα με 2.868 περιπτώσεις, ενώ κοντά βρίσκεται και η θραύση σωληνώσεων (2.144) μια ζημιά που μπορεί να προκληθεί σε κάθε σπίτι. Δεν ήταν λίγες επίσης και οι περιπτώσεις που αφορούσαν κάποια κλοπή με τον αριθμό στο πλήθος των ασφαλισμένων κατοικιών να ανέρχεται στις 1.364. Αναλυτικά η κατανομή πλήθους ζημιών τόσο για τις κατοικίες όσο και άλλα περιουσιακά στοιχεία:

Σημαντικά τα οφέλη από ένα ολοκληρωμένο πρόγραμμα

Είναι αλήθεια πως το μηνιαίο/ετήσιο κόστος ενός συμβολαίου είναι αισθητά υποπολλαπλάσιο αν κληθεί κανείς να αντιμετωπίσει μια οικονομική ζημιά (διαρροή, κλοπή κλπ), πόσο μάλλον όταν μιλάμε για μια πραγματική καταστροφή. Ειδικότερα, μια ασφαλιστική εταιρεία θα εξετάσει τις πηγές πιθανών κινδύνων και η τελική τιμή θα διαμορφωθεί από το είδος κατασκευής της κατοικίας και την παλαιότητα του κτηρίου, ενώ άλλοι παράμετροι αποτελούν η τιμή της οικιστικής ζώνης, αν πρόκειται για μόνιμη ή εξοχική κατοικία, αν ενοικιάζεται κλπ.

Ωστόσο και ένας ενοικιαστής μπορεί να προστατεύσει τα υπάρχοντα του με την ασφάλιση περιεχομένου με στόχο να αντιμετωπίσει πιθανές μελλοντικές οικονομικές απώλειες από φθορές ή άλλες ζημιές στο περιεχόμενο του σπιτιού που κατοικεί. Σε κάθε περίπτωση απαιτείται η καλή καταγραφή των αντικειμένων, ο σωστός υπολογισμός για το πόσο θα στοίχιζε σήμερα αν ξαναγοράζαμε τα αντικείμενα καινούργια. Παράλληλα, με την βοήθεια του ασφαλιστή, χρειάζεται να συμπληρώσουμε την συνολική αξία της ασφαλιστικής κάλυψης των περιεχομένων της κατοικίας.

Ιδιαίτερη προστασία μπορεί να υπάρξει για ξεχωριστά αντικείμενα μεγάλης αξίας καθώς υπάρχουν ειδικά προγράμματα στην αγορά με επιπρόσθετες καλύψεις οι οποίες θα έχουν αναδιαμορφωμένο ασφάλιστρο.

Σίγουροι πρέπει να είμαστε και για την πραγματική αξία της ασφαλιστέας ύλης για να αποφύγουμε το ενδεχόμενο υπασφάλισης, ώστε αν προκύψει οποιαδήποτε ζημιά να λάβουμε και τη σωστή αποζημίωση. Από την άλλη πλευρά, πρέπει να ενημερώνουμε για κάθε αλλαγή στα στοιχεία και τις πληροφορίες που επηρεάζουν το ασφαλιστήριο.

Οι καλύψεις φυσικά εκτείνονται από απλά πιθανά συμβάντα όπως μια φωτιά ή διαρροή μέχρι και τρομοκρατικές επιθέσεις.

Η “ακτινογραφία” του 2019

Η συνολική ασφαλισμένη αξία σε ότι αφορά την αθροιστική κάλυψη πυρός (κτιρίου και περιεχομένου) και απώλειας κερδών ήταν της τάξεως των 323 δισ. ευρώ, εκ των οποίων 124 δισ. ευρώ αφορούσαν στην ασφάλιση κατοικιών και 199 δισ. ευρώ σε λοιπούς κινδύνους.

Για τα ασφαλιστήρια συμβόλαια που είχαν εκδοθεί το 2019 δηλώθηκαν περίπου 22.000 ζημιές εντός του 2019, εκ των οποίων ποσοστό 56% αφορούσαν σε κατοικίες και οι υπόλοιπες σε λοιπούς κινδύνους. Πληρώθηκαν αποζημιώσεις 24,2 εκατ. ευρώ εντός του 2019 (10,7 εκατ. ευρώ για κατοικίες και 13,5 εκατ. ευρώ για λοιπούς κινδύνους) ενώ σχηματίστηκε στις 31/12/2019 απόθεμα εκκρεμών αποζημιώσεων 46,8 εκατ. ευρώ (13,8 εκατ. ευρώ για κατοικίες και 33 εκατ. ευρώ για λοιπούς κινδύνους).

Με βάση την στατιστική επεξεργασία των αποζημιώσεων παρελθόντων ετών προκύπτει ότι οι αποζημιώσεις στο τέλος του επόμενου έτους από το έτος έκδοσης, εξελίσσονται με συντελεστή 2,1 σε σχέση με τα μεγέθη στην λήξη του έτους αναφοράς και με συντελεστή 2,57 στο τέλος του 7ου έτους.

Με βάση αυτούς τους συντελεστές εξέλιξης των αποζημιώσεων, η αρχική αποτίμηση των 71 εκατ. ευρώ των αποζημιώσεων (πληρωθείσες και εκκρεμείς) των συμβολαίων με έτος έκδοσης 2019 θα μπορούσε να διαμορφωθεί σε 149,2 εκατ. ευρώ στο τέλος του 2020 και σε 182,5 εκατ. ευρώ σε βάθος επταετίας, γεγονός που θα επηρεάσει αυξητικά τους ασφαλιστικούς δείκτες.