του Ηλία Λεκκού

Ύστερα από 18 μήνες θετικών πληθωριστικών εκπλήξεων στις ΗΠΑ που έφεραν το ρυθμό αύξησης των τιμών των καταναλωτικών προϊόντων στο 7%, η Fed πραγματοποίησε μια σημαντική μεταστροφή στις εξαγγελίες της σχετικά με την νομισματική πολιτική. Η εξέλιξη αυτή είναι πάρα πολύ σημαντική και εάν πράγματι η Fed προβεί σε όλες αυτές τις κινήσεις, η επερχόμενη μείωση της ρευστότητας θα αποτελέσει μια πολύ αρνητική παράμετρο για τις αγορές και την διεθνή οικονομία.

Στο στάδιο αυτό το βασικό μας σενάριο πλησιάζει στο αρνητικό, όπου η επιδείνωση των στοιχείων ή/και του επενδυτικού κλίματος θα προκαλέσει μια νέα μεταστροφή της ρητορικής της Fed προς μία ηπιότερη νομισματική πολιτική.

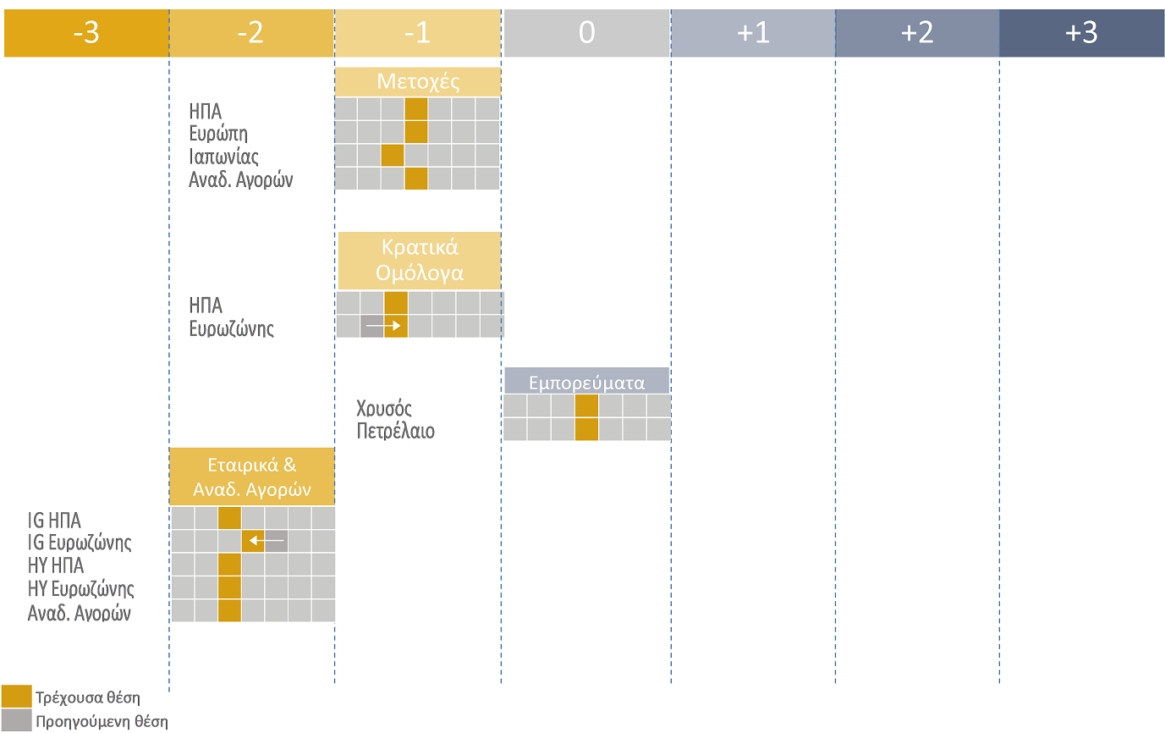

Διατηρούμε ήπια αρνητική θέση στις μετοχές, κυρίως λόγω αποτιμήσεων, στο παρόν περιβάλλον της μειούμενης ρευστότητας, με κάποιες αλλαγές στις κλαδικές επιλογές.

Αυτές των ΗΠΑ, της Ευρωζώνης και των Αναδυόμενων Αγορών παραμένουν σε ουδέτερη θέση, ενώ της Ιαπωνίας παραμένουν σε ήπια αρνητική. Ταυτόχρονα, επικεντρώνουμε όμως την προσοχή μας σε κλάδους όπως ενέργεια, χρηματοοικονομικά και κοινή ωφέλεια καθώς επίσης value εταιρίες.

Στην Ευρωζώνη, προτιμούμε επιπλέον των προαναφερθέντων κλάδων τον δείκτη CAC-40 και το Η.B.

Στα κρατικά ομόλογα ΗΠΑ η θέση μας παραμένει ως είχε, ενώ της Ευρωζώνης αναβαθμίζεται σε ήπια αρνητική καθώς η σημαντική ανοδική κίνηση της απόδοσης της Γερμανικής 10ετίας από την αρχή της πανδημίας καθώς και η περιορισμένη προοπτική μείωσης της ρευστότητας από την ΕΚΤ μας ωθεί στην αύξηση της θέσης μας. Στα εταιρικά, με εξαίρεση τα επενδυτικής διαβάθμισης Ευρωζώνης, τα οποία υποβαθμίζονται σε ουδέτερη, τα υπόλοιπα παραμένουν ως είχαν (ήπια αρνητική θέση).

Στα εμπορεύματα, στο χρυσό και στο πετρέλαιο, η θέση μας παραμένει ουδέτερη, καθώς αν και διατηρούν σε αυτή την φάση μια ανοδική τροχιά, ένα δυνατό δολάριο, δεδομένου της έναρξης κύκλου αύξησης επιτοκίων από τη Fed με παράλληλη επιτάχυνση της μείωσης του μεγέθους τουισολογισμού της, πιθανά να περιορίσει το υψηλό επίπεδο αποτίμησής τους.