Το stress test στις ελληνικές τράπεζες έδειξε ότι καμία δεν απαιτείται να συγκεντρώσει επιπλέον κεφάλαια για να καλύψει δυνητικές ελλείψεις και αυτό είναι πιστωτικά θετικό (credit positive), τονίζει η Moody’s σε ανάλυσή της για τον κλάδο.

Όπως εξηγεί, οι ελληνικές τράπεζες δεν χρειάζεται να συγκεντρώσουν νέα κεφάλαια και αυτό θα τους δώσει χρόνο να εστιάσουν στη μείωση του υψηλού αποθέματος μη εξυπηρετούμενων ανοιγμάτων (NPEs), τη μεγαλύτερη πρόκληση που αντιμετωπίζουν, όπως τη χαρακτηρίζει.

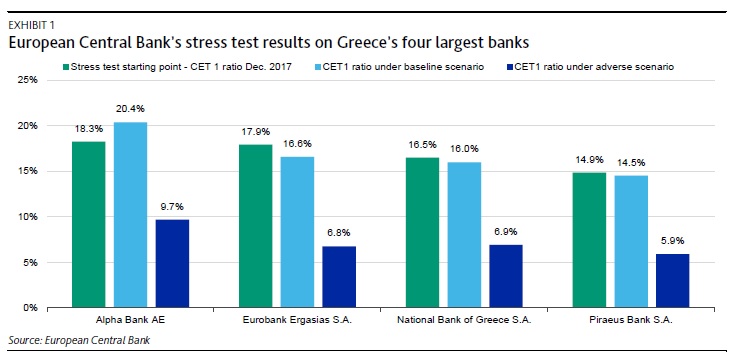

Ο οίκος σημειώνει ότι η άσκηση δεν περιελάμβανε αξιολόγηση ενεργητικού (Asset Quality Review) όπως η προηγούμενη του 2015, αλλά μόνο ένα stress test με βασικό και δυσμενές σενάριο για την ελληνική οικονομία και δυνητικές ζημίες ως το τέλος του 2020. Με το δυσμενές σενάριο έδειξε απομείωση του μέσου δείκτη CET1 κατά εννέα ποσοστιαίες μονάδες, ενώ αντίθετα υπήρξε εν γένει σταθερότητα στο βασικό σενάριο. Ειδικότερα, στο δυσμενές σενάριο η Alpha Bank ΑΛΦΑ 0,00% είχε δείκτη CET1 στο 9,7%, ενώ η Πειραιώς το χαμηλότερο στο 5,9%.

Όπως τονίζει η Moody’s, αν και η άσκηση έγινε σε στατικό ισολογισμό 2017 για την κάθε τράπεζα, έλαβε υπόψη στα αποτελέσματα της Eurobank τη μετατροπή των προνομιούχων μετοχών σε ομόλογα Tier 2 τον Ιανουάριο και την επακόλουθη μείωση του δείκτη CET1 κατά 250 μονάδες βάσης. Επιπλέον η άσκηση ενσωματώνει την επίπτωση του IFRS9 στο κεφάλαιο αλλά αγνοεί ελαφρυντικούς παράγοντες, περιλαμβανομένων των πωλήσεων ενεργητικού που δεν είχαν ολοκληρωθεί τον Δεκέμβριο, όπως η μεταβίβαση των δραστηριοτήτων στη Ρουμανία από τη Eurobank, που μπορούν να προσφέρουν 40 μονάδες βάσης στον δείκτη CET1, και την πώληση της Εθνικής Ασφαλιστικής, που θα προσθέσει 110 μονάδες βάσης στον δείκτη CET1 το 2018.

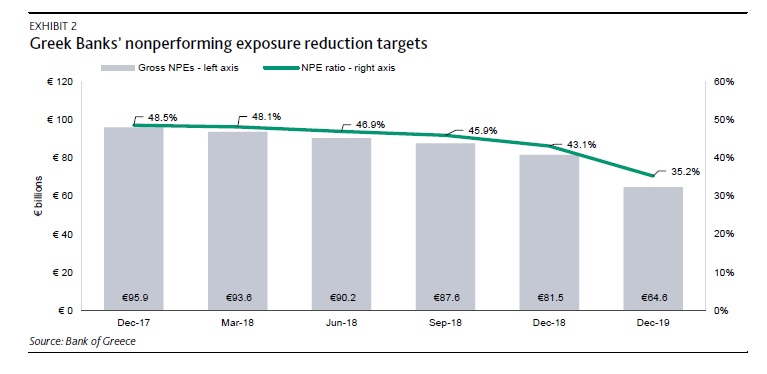

Όπως επισημαίνει ο οίκος, μετά τα stress tests εκτιμά ότι οι διοικήσεις θα αυξήσουν την προσοχή τους σε στρατηγικά σχέδια για να αντιμετωπίσουν τα NPEs και να πετύχουν τους στόχους για τους οποίους δεσμεύτηκαν στον SSM. Σύμφωνα με αυτούς, τα NPEs θα πρέπει να μειωθούν σε περίπου 65 δισ. ευρώ στα τέλη του 2019 από περίπου 96 δισ. ευρώ τον Δεκέμβριο του 2017, ή περίπου 49% των συνολικών χορηγήσεων, το υψηλότερο ποσοστό στην Ευρωπαϊκή Ενωση.

Η Moody’s πάντως σημειώνει ότι παρότι το αποτέλεσμα του stress test δείχνει την αντοχή των εποπτικών κεφαλαίων του κλάδου, σημαντικό μέρος αυτών αποτελεί η αναβαλλόμενη φορολογία (DTAs). Το συντριπτικό ποσοστό (περίπου 16 δισ. ευρώ) είναι επιλέξιμο για μετατροπή σε tax credit που πληρώνονται από το Δημόσιο, αν οι τράπεζες έχουν ζημίες. Τα DTAs είναι άυλο ενεργητικό και εξαρτώνται από την οικονομική δυνατότητα της ελληνικής κυβέρνησης, που είναι σχετικά αδύναμη. Αυτά τα DTAs αντιστοιχούν σε περίπου 55% των κεφαλαίων των τεσσάρων μεγάλων τραπεζών τον Δεκέμβριο του 2017, υποβαθμίζοντας την ποιότητα των κεφαλαίων και την ικανότητα να απορροφηθούν ζημίες.