Έρευνα της Mastercard για τις μικρές και μεσαίες επιχειρήσεις (ΜμΕ) στην Ελλάδα και τις υπόλοιπες χώρες της Κεντρικής και Ανατολικής Ευρώπης αποτυπώνει τα οφέλη των ηλεκτρονικών συναλλαγών αλλά και τα εμπόδια για την περαιτέρω διείσδυσή τους στην αγορά

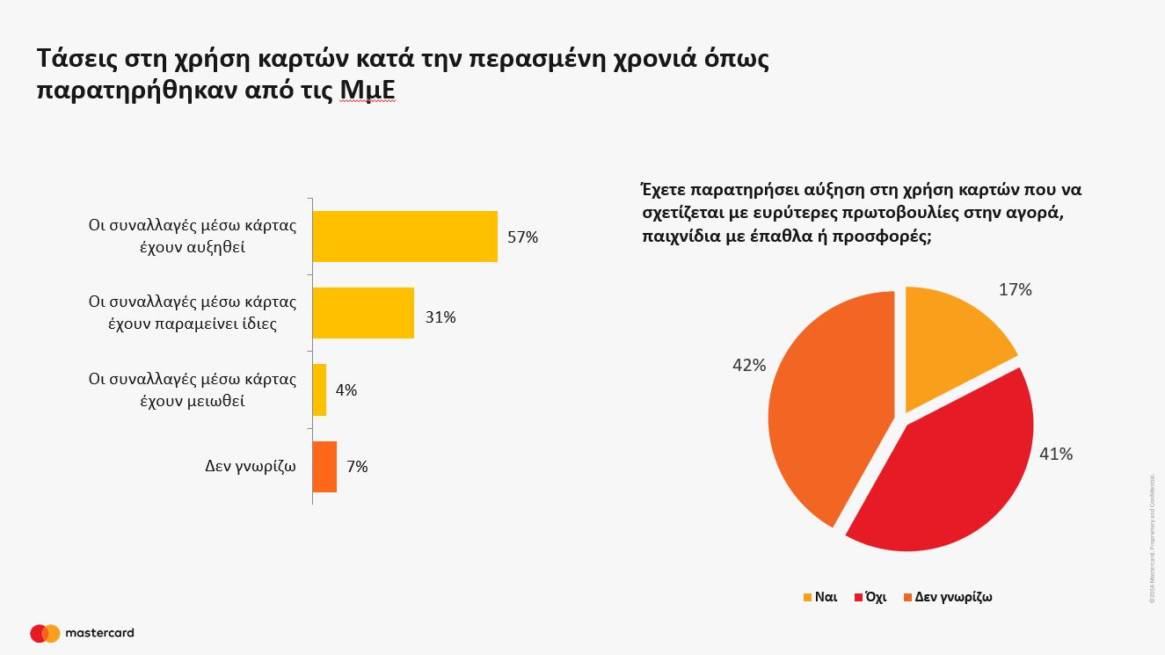

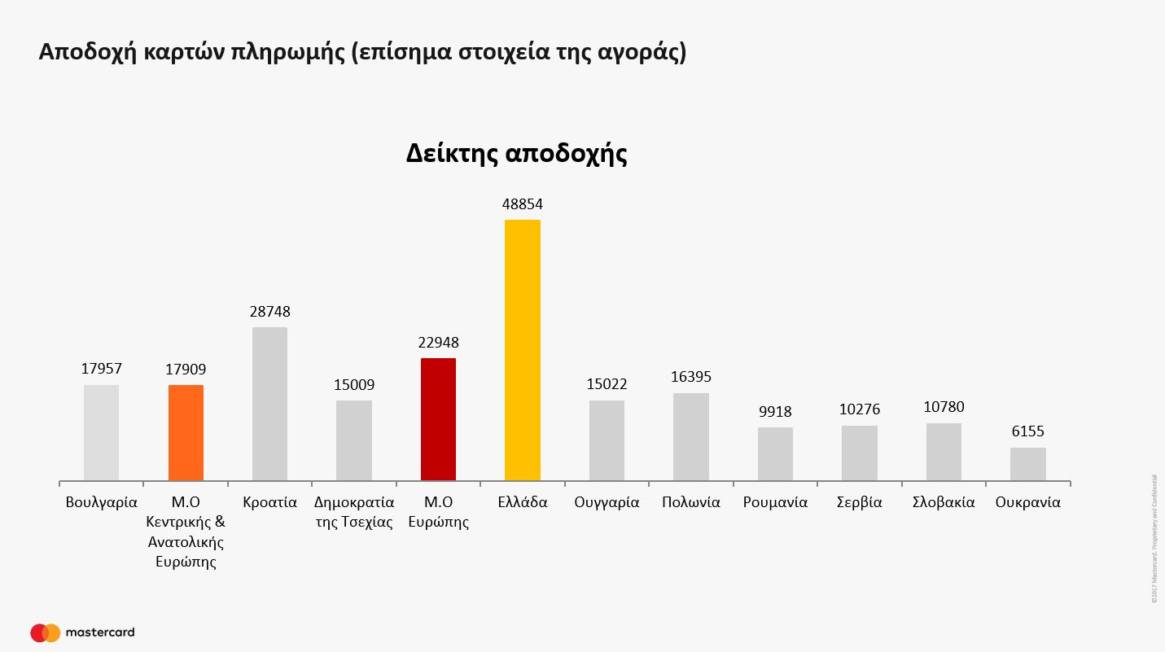

Την απλοποίηση των καθημερινών εργασιών επισημαίνουν ως το βασικότερο πλεονέκτημα των ηλεκτρονικών συναλλαγών οι ιδιοκτήτες μικρών και μεσαίων επιχειρήσεων στην Ελλάδα, σύμφωνα με τα ευρήματα της έρευνας που διεξήγαγε η Mastercard στην Κεντρική και Ανατολική Ευρώπη. Επιπλέον, διαπιστώνουν αύξηση στις συναλλαγές μέσω κάρτας σε σχέση με την περσινή χρονιά, ενώ, όσον αφορά στη προώθηση των ανέπαφων συναλλαγών, υποστηρίζουν ότι η χρήση τους διευκολύνει τους καταναλωτές. Ένα ακόμη ενδιαφέρον στατιστικό είναι πως η Ελλάδα βρίσκεται στην πρώτη θέση μεταξύ των χωρών της συγκεκριμένης περιοχής ως προς την αναλογία pos τερματικών και πληθυσμού, με 48.854 POS ανά 1 εκατομμύριο κατοίκους.

Όπως δείχνει η έρευνα, 1 στις 3 μικρές και μεσαίες επιχειρήσεις στις χώρες της Κεντρικής και Ανατολικής Ευρώπης επιτρέπει πλέον τις συναλλαγές με κάρτες λόγω της αυξημένης ζήτησης από τη μεριά των πελατών, την ώρα που το 18% εξ αυτών βλέπει την αποδοχή των καρτών για τις πληρωμές ως μία ευκαιρία για να συμβαδίσει η επιχείρησή του με τις σύγχρονες τεχνολογικές τάσεις.

Επιπλέον, παρά την ανάπτυξη των Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ) τόσο ως προς τη σημασία τους όσο και ως προς τον προβλεπόμενο αντίκτυπό που έχουν στην κοινωνία, οι μικρές και μεσαίες επιχειρήσεις στην Κεντρική και Ανατολική Ευρώπη απασχολούνται ως επί το πλείστον σε παραδοσιακούς τομείς, εκτός ΤΠΕ. 1 στις 4 επιχειρήσεις δραστηριοποιείται στο λιανικό εμπόριο, ενώ ακολουθούν αυτές που ανήκουν στους τομείς της παροχής υπηρεσιών (16.5%) και της μεταποίησης (11.8%). Η Ελλάδα διαφέρει σε σχέση με τις υπόλοιπες χώρες της περιοχής που εξετάζονται καθώς το 20.5% των μικρομεσαίων επιχειρήσεων ανήκει στον κλάδο του λιανικού εμπορίου, ενώ έπονται ο αγροτικός τομέας με 15,5% και ο τουρισμός (13,5%).

Οι μικρές επιχειρήσεις αποτελούν πάνω από το 99% του τομέα των επιχειρήσεων στις χώρες της κεντρικής και ανατολικής Ευρώπης. Σχεδόν 2 στις 3 επιχειρήσεις θεωρούνται πολύ μικρού μεγέθους (από 1-9 εργαζόμενους), με την τάση αυτή να κορυφώνεται στην Ουγγαρία (69% επί του συνόλου των μικρομεσαίων επιχειρήσεων), την ώρα που επιχειρηματικότητα και αυτό-απασχόληση ευδοκιμούν στη Σερβία (30.5%). Οι επιχειρήσεις πολύ μικρού μεγέθους κυριαρχούν μεταξύ των μικρομεσαίων επιχειρήσεων και στην Ελλάδα (65.5%), τη στιγμή που το ποσοστό των αυτοαπασχολούμενων και επιχειρηματιών ανέρχεται στο 30%.

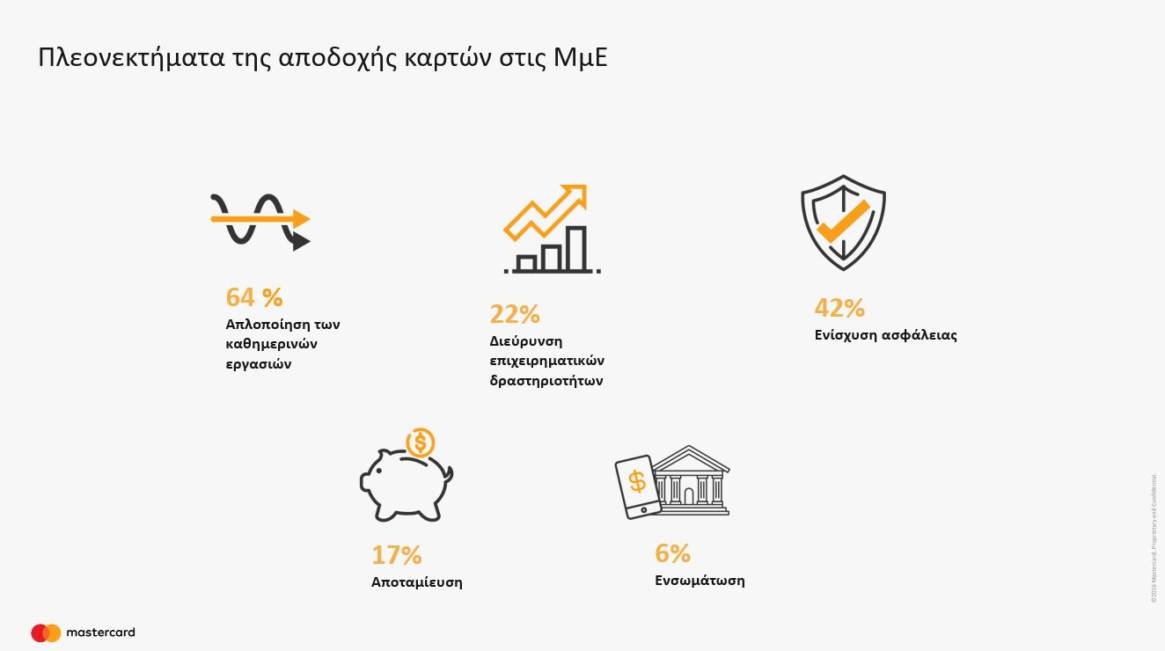

Η έρευνα έδειξε ακόμη ότι οι ιδιοκτήτες των μικρομεσαίων επιχειρήσεων στην Κεντρική και Ανατολική Ευρώπη χαρακτηρίζουν ωφέλιμη την αποδοχή καρτών ως μέσο συναλλαγής εντός του καταστήματος καθώς θεωρούν ότι απλοποιεί τις καθημερινές λειτουργίες (60%), βοηθά στην προσέλκυση νεών πελατών (46%) και παρέχει μεγαλύτερη αίσθηση ασφάλειας (28%). Επιπροσθέτως, φαίνεται ότι οι μικρομεσαίες επιχειρήσεις της περιοχής αναγνωρίζουν τις ηλεκτρονικές συναλλαγές ως φυσικό συμπλήρωμα των online επιχειρήσεων τους λόγω της ευκολίας (66%), της ασφάλειας (31%) και των δυνατοτήτων ανάπτυξης (30%). Η απλοποίηση των καθημερινών εργασιών είναι και για τις μικρομεσαίες επιχειρήσεις στην Ελλάδα το βασικότερο πλεονέκτημα των ηλεκτρονικών συναλλαγών (64%). Ακολουθούν η ενίσχυση της ασφάλειας (42%) και η δυνατότητα διεύρυνσης των επιχειρηματικών τους δραστηριοτήτων (22%).

H υψηλή φορολογία και οι συνθήκες της αγοράς εμποδίζουν την περαιτέρω διείσδυση των συναλλαγών χωρίς μετρητά στην Ελλάδα

Η έρευνα εξέτασε, επίσης, τον τρόπο με τον οποίο οι μικρομεσαίες επιχειρήσεις διαχειρίζονται τα έξοδα στην Κεντρική και Ανατολική Ευρώπη: οι πληρωμές μέσω τραπεζικών λογαριασμών συγκεντρώνουν το υψηλότερο ποσοστό – είτε πρόκειται για την εξόφληση προμηθευτών, την πληρωμή φόρων ή τη διαχείριση των λειτουργικών δαπανών (57,9%).

Τέλος, σύμφωνα με την έρευνα, η περαιτέρω ανάπτυξη παρεμποδίζεται κατά κύριο λόγο από εξωτερικούς παράγοντες. Οι συνθήκες της αγοράς, δηλαδή η μειωμένη μέση αγοραστική δύναμη των πολιτών είναι η πιο συχνή αιτία που γίνεται αντιληπτή (19%), η οποία ακολουθείται από την υψηλή φορολογία (16.07%) και τη γραφειοκρατία (9.94%), τη στιγμή που το 4% αγωνίζεται να αποκτήσει πρόσβαση σε πρόσθετα κεφάλαια. Στην Ελλάδα οι τοπικές επιχειρήσεις δηλώνουν ότι δυσκολεύονται κυρίως λόγω της υψηλής φορολογίας (60%), των συνθηκών της αγοράς (59%), ενώ σχεδόν 2 στις 10 (19%) επισημαίνουν ως αιτίες που εμποδίζουν την ανάπτυξη τους δυσμενείς κανόνες εμπορίου και τον αθέμιτο ανταγωνισμό (18%).

Δεδομένου ότι πρόκειται κυρίως για ζητήματα που άπτονται του ρυθμιστικού και του μακροοικονομικού τομέα, είναι σημαντικό να υπάρξει ένας ανοιχτός διάλογος μεταξύ μικρομεσαίων επιχειρήσεων και των λοιπών ενδιαφερομένων της αγοράς με αντικείμενο την υπερπήδηση αυτών των εμποδίων. Σε παγκόσμιο επίπεδο, η Mastercard παραμένει πλήρως αφοσιωμένη στη δέσμευσή της να παρέχει πρόσβαση σε οικονομικές υπηρεσίες σε 500 εκατ. καταναλωτές και 40 εκατ. εμπόρους μέχρι το 2020, επομένως η γνώση της παγκόσμιας αγοράς, η τεχνογνωσία και η εμπειρία στον τομέα των ηλεκτρονικών και ψηφιακών πληρωμών είναι βέβαιο ότι θα αποτελέσουν πολύτιμο πλεονέκτημα για τις κυβερνήσεις και τις επιχειρήσεις των χωρών της Κεντρικής και Ανατολικής Ευρώπης στην προσπάθειά τους να οικοδομήσουν οικονομικά βιώσιμες προοπτικές στο μέλλον.

Η εμπειρία της αγοράς δείχνει ότι η αποδοχή των ηλεκτρονικών πληρωμών είναι το κλειδί για την ώθηση και τη δημιουργία νέων επιχειρηματικών ευκαιριών στον τομέα των μικρομεσαίων επιχειρήσεων. Πρόκειται για μία υποδομή που ωφελεί όλα τα εμπλεκόμενα μέρη, από τις επιχειρήσεις κοινής ωφέλειας στις μεταφορές, από τον τουρισμό έως τις πληρωμές στον τομέα των ασφαλειών και τις αλυσίδες εφοδιασμού. Η Ελλάδα είναι μία από τις ηγέτιδες χώρες στη διείσδυση της αποδοχής των καρτών ακολουθώντας τους κανονισμούς.

Η κ. Άσπα Παλημέρη, Country Manager της Mastercard για Ελλάδα, Κύπρο και Μάλτα ανέφερε σχολιάζοντας την έρευνα: «Η αύξηση στις ηλεκτρονικές συναλλαγές στην Ελλάδα σε σχέση με την περασμένη χρονιά αλλά και το γεγονός ότι αναγνωρίζονται ολοένα και περισσότερο τα οφέλη της χρήσης καρτών στην καθημερινότητά μας είναι αρκετά ενθαρρυντικά σημάδια. Φαίνεται ότι οι έμποροι και οι ιδιοκτήτες μικρών και μεσαίων επιχειρήσεων κατανοούν πως για να παραμείνουν ανταγωνιστικοί πρέπει να συμβαδίζουν με τους ψηφιακά καταρτισμένους πελάτες τους. Η απόσταση που υπάρχει μπορεί να “γεφυρωθεί” μέσω της προώθησης σύγχρονων μεθόδων πληρωμών, ως, οικονομικά αποδοτικό, ασφαλή και πάντα προσβάσιμο μηχανισμό».