Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Ενθουσιασμός κυρίευσε τις αγορές την προηγούμενη εβδομάδα μετα την δημοσίευση των στοιχείων για την λιγότερο σφιχτή αγορά εργασίας των ΗΠΑ και της Ευρώπης, σαν αποτέλεσμα της ευκταίας για τις κεντρικές τράπεζες αύξησης της ανεργίας.

Να θυμίσουμε ότι τα ευχάριστα νέα από την χαλάρωση της αγοράς εργασίας ήρθαν μετα από τα ανέλπιστα θετικά δεδομένα σχετικά με την οικονομική ανάπτυξη του γ’ τριμήνου 2023 στις ΗΠΑ και Κίνα (4,9%) αντίστοιχα, αλλά και της Ευρωζώνης η οποία παρά τα αδύναμα στοιχεία ορισμένων τομέων της οικονομίας, τελικά και αυτό το τρίμηνο απέφυγε την ύφεση.

Η καταναλωτική δαπάνη στον αναπτυγμένο κόσμο, η οποία είναι ακόμη ανθηρή, δεδομένων των αυξήσεων των μισθών πάνω από το επίπεδο του πληθωρισμού, πριμοδοτεί την οικονομική τους δραστηριότητα.

Το δίλημμα για τις περισσότερες κεντρικές τράπεζες, σε αντίθεση με τις αγορές οι οποίες προεξοφλούν την πτώση των παρεμβατικών επιτοκίων στο μέσον του επόμενου έτους, είναι πόσο θα διαρκέσει η παραμονή τους στα τρέχοντα υψηλά ή ακόμη και υψηλότερα επίπεδα, δεδομένης της υψηλότερης του πληθωρισμού αύξησης του μισθολογικού κόστους αλλά και της συνεχιζόμενης δημοσιονομικής επέκτασης των αναπτυγμένων οικονομιών.

Επι του παρόντος λίγα είναι τα ανησυχητικά δεδομένα για μια ενδεχόμενη ύφεση στις ΗΠΑ. Οι αβεβαιότητες που εμφανίζονται είτε με τον μανδύα της γεωπολιτικής είτε μιας ενδεχόμενης αναζωπύρωσης του πληθωρισμού σαν αποτέλεσμα μιας νέας αύξησης του ενεργειακού κόστους ή λόγω της έκλειψης της περσινής υψηλής συγκριτικής βάσης ή μιας νέας κλιμάκωσης των τιμών των τροφίμων μάλλον σαν παροδικές θα πρέπει να χαρακτηριστούν.

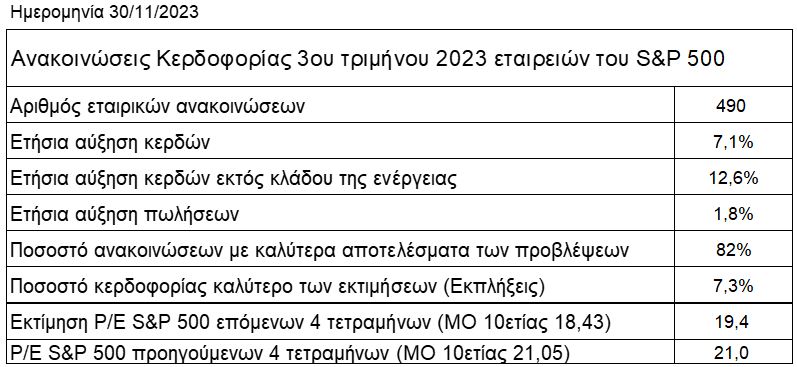

Με το 90% των εταιρικών αποτελεσμάτων γ’ τριμήνου του S&P 500 να έχουν ανακοινωθεί, η κερδοφορία είναι απροσδόκητα καλύτερη των εκτιμήσεων (81% καλύτερα αποτελέσματα) με την ετήσια μεταβολή να ανέρχεται πλέον από το αρχικά εκτιμώμενο 1% σε 6,3% με τον κλάδο της τεχνολογίας και των υπηρεσιών τηλεπικοινωνίας να υπεραποδίδουν.

Στον δείκτη S&P 500 η αρνητική ψυχολογία του προηγούμενου διαστήματος, είτε λόγω των γεωπολιτικών συνθηκών είτε λόγω του διαφαινόμενου νέου αδιεξόδου σχετικά με την οροφή του δημόσιου χρέους των ΗΠΑ, μάλλον θα αποτελέσουν ισχυρούς καταλύτες για ανέλπιστη ανοδική κίνηση προς το 4600 στις επόμενες ημέρες.

H μέχρι σήμερα πορεία

Τελικά μάλλον αξιοπρεπέστατο ήταν το 2023 για την παγκόσμια οικονομία. Η ανάπτυξη ήταν πολύ πιο εύρωστη από τις ζοφερές εκτιμήσεις των οικονομολόγων και αναλυτών στην αρχή του τρέχοντος έτους.

Ο πληθωρισμός επιβεβαιωμένα αποκλιμακώνεται ταχύτερα και από τις πιο αισιόδοξες οπτικές.

Οι αγορές εργασίας δεν έχουν παρουσιάσει ακόμη αξιόλογα ρήγματα. Παρόλα αυτά η απαισιοδοξία είναι διάχυτη δεδομένης της συνεχούς ροής εκτιμήσεων για τον κίνδυνο μιας επερχόμενης ύφεσης.

Παρακολουθώντας όμως τον κύριο κινητήρα της μεγέθυνσης των οικονομιών, την δαπάνη δηλαδή των καταναλωτών, βλέπουμε την ευρωπαϊκή ιδιωτική κατανάλωση στα τάρταρα με ανοδικές όμως διαθέσεις, την αμερικανική ανθεκτικότατη, τις λιανικές πωλήσεις στην Κίνα να ανακάμπτουν και την Ινδία στο σύνολό της να αποτελεί το λαμπρό σημείο της παγκόσμιας οικονομίας.

Ο πληθωρισμός παγκοσμίως έχει πάρει την κατιούσα, με τις εκπλήξεις σχετικά με τον ρυθμό αποκλιμάκωσής του να αποτελούν πλέον μια μηνιαία κανονικότητα. Ιδιαίτερα στις ΗΠΑ και στην Ευρωζώνη η πορεία του προς το 2% αποδεικνύεται ευκολότερη από ότι αναμενόταν.

Σ’ αυτό το μακροοικονομικό πλαίσιο θα επαναλάβουμε την εκτίμησή μας, ότι η αποφυγή μιας ύφεσης στις ΗΠΑ και η προβλεπόμενη αύξηση της κερδοφορίας κατά 11,5% εντός του 2024, θα οδηγήσει τον S&P 500 σε σαφώς υψηλότερες τιμές του ιστορικά ανώτερου των 4800 μονάδων.

Μέχρι τότε εκμεταλλευτείτε τις υποχωρήσεις των τιμών και απολαύστε την διαδρομή για τα νέα ανώτερα.

Ευρώπη

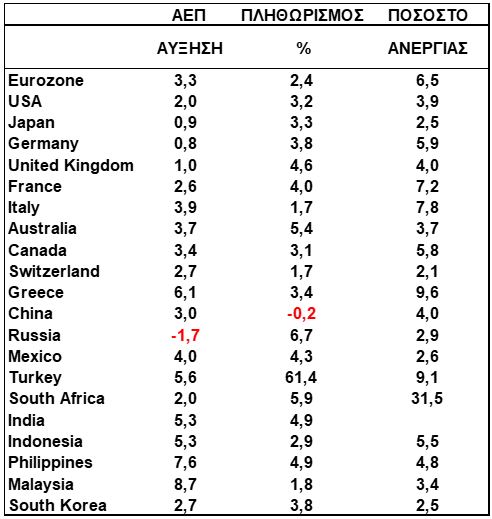

- Έκπληξη αποτέλεσε η ταχεία υποχώρηση του πληθωρισμού στο 2,4% τον Νοέμβριο από 2,9% προηγουμένως. Η πτώση του σκληρού πυρήνα ήταν εξίσου εντυπωσιακή στο 3,6% από 4,2%. Οι συνεχιζόμενες αυξητικές πιέσεις μάλλον θα οδηγήσουν σε βαθμιαία αποκλιμάκωση από δω και στο εξής σε αντίθεση με τις εκτιμήσεις της αγοράς για ταχύτερη.

Γερμανία

- Έκπληξη αποτέλεσε η σημαντική υποχώρηση που σημείωσε ο πληθωρισμός τον Νοέμβριο με την ένδειξη 3,2% από 3,8% τον προηγούμενο μήνα. Η υποχώρηση των τιμών της ενέργειας όπως επίσης και των πακέτων τουρισμού έφεραν την αποκλιμάκωση. Ενώ αναμένεται ο Δεκέμβριος να είναι προσωρινά ανοδικός κρίσιμος θα είναι ο Ιανουάριος.

- Η ανοδική τάση της ανεργίας συνεχίστηκε και τον Νοέμβριο. Η ένδειξη 5,9% (από 5,8%) είναι η υψηλότερη από τον Μάιο του 2021. Η εκτιμώμενη έξοδος της χώρας από την ύφεση το 2024, αναμένεται να οδηγήσει την ανεργία σύντομα στο 6%.

Ελλάδα

- Αύξηση ανέδειξε και τον Νοέμβριο η οικονομική δραστηριότητα σύμφωνα με την έρευνα ΡΜΙ. Στην ένδειξη 50,9, από 50,8 τον προηγούμενο μήνα, αντανακλώνται συνθήκες αύξησης του όγκου παραγωγής και της απασχόλησης στην ελληνική μεταποίηση. Η ζήτηση και οι νέες παραγγελίες ήταν σε γενικές γραμμές αμετάβλητες. Το κόστος προμηθειών υποχώρησε στα χαμηλότερα 4μήνου.

Αμερική

ΗΠΑ

- Στα 4,469 εκατ. υποχώρησαν οι αγοραπωλησίες υφιστάμενων και νέων κατοικιών τον Οκτώβριο, το επίπεδο είναι και το χαμηλότερο από το 2011 και η ετήσια μεταβολή ήταν -15%.

- Με ετησιοποιημένο ρυθμό 5,2% αυξήθηκε το ΑΕΠ της χώρας στην διάρκεια του γ’ τριμήνου σύμφωνα με την δεύτερη εκτίμησή του. Στην μεγέθυνση αποτυπώνεται η αύξηση της καταναλωτικής δαπάνης και των αποθεμάτων. Τα επιχειρηματικά κέρδη ήταν αυξημένα κατά 3,3% ενώ στο προηγούμενο τρίμηνο ήταν 0,2%.

- Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε ετήσια βάση το προσωπικό εισόδημα των Αμερικανών αυξήθηκε τον Οκτώβριο 1,45%, το διαθέσιμο εισόδημα κατά 3,6% και οι προσωπικές καταναλωτικές δαπάνες αυξήθηκαν κατά 2,2%.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Οκτώβριο στο 3,5% από 3,7% τον προηγούμενο μήνα.

Καναδάς

- Στο 0,6% υποχώρησε ο ετήσιος ρυθμός ανάπτυξης της χώρας στην διάρκεια του γ’ τριμήνου από 1,12% στο προηγούμενο. Την μεγαλύτερη συμμετοχή στην πτώση είχε ο λογαριασμός των καθαρών εξαγωγών, των αποθεματοποιήσεων και των πάγιων επενδύσεων πλην κατοικιών.

Ασία

Αυστραλία

- Στο 4,9% από 5,6% αποκλιμακώθηκε ο πληθωρισμός τον Οκτώβριο. Με την αργή αποπληθώριση μάλλον η κεντρική τράπεζα της χώρας θα οδηγηθεί να αφήσει αμετάβλητα τα επιτόκια στην επόμενη συνεδρίασή της.

Ινδία

- Στο 8,6% από 8,8% διαμορφώθηκε η ετήσια αύξηση του ΑΕΠ της χώρας στην διάρκεια του γ’ τριμήνου. Οι λεπτομερής ανάλυση των συνιστωσών δείχνει ότι η βιομηχανία ήταν ισχυρότερη των υπηρεσιών όπως επίσης η αστική ανάπτυξη της αγροτικής. Οι ξένες επενδύσεις στην χώρα ήταν ασθενέστερες του προηγούμενου τριμήνου.

Ν. Κορέα

- Αύξηση και τον Νοέμβριο σημείωσαν οι εξαγωγές της χώρας. Συγκεκριμένα η ετήσια αύξηση ανήλθε στο 7,8% από 5,1% τον προηγούμενο μήνα. Η βελτίωση ήταν ευρεία και αφορούσε όλα τα προϊόντα και προορισμούς. Η ανάκαμψη αναμένεται να συνεχιστεί του επόμενους μήνες αλλά με βραδύτερους ρυθμούς.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

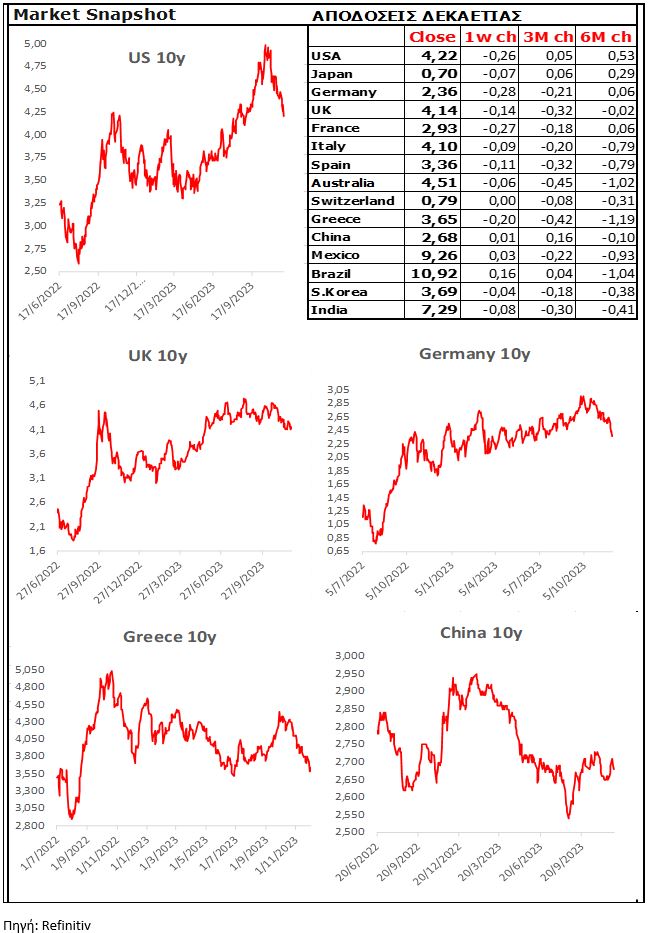

10 Year Sovereign Bonds

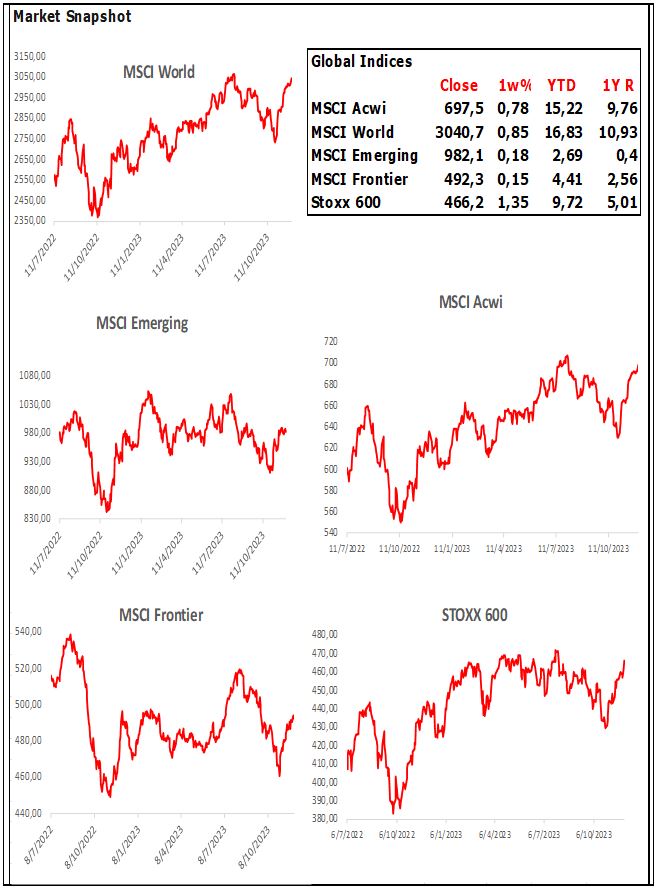

Global Indices

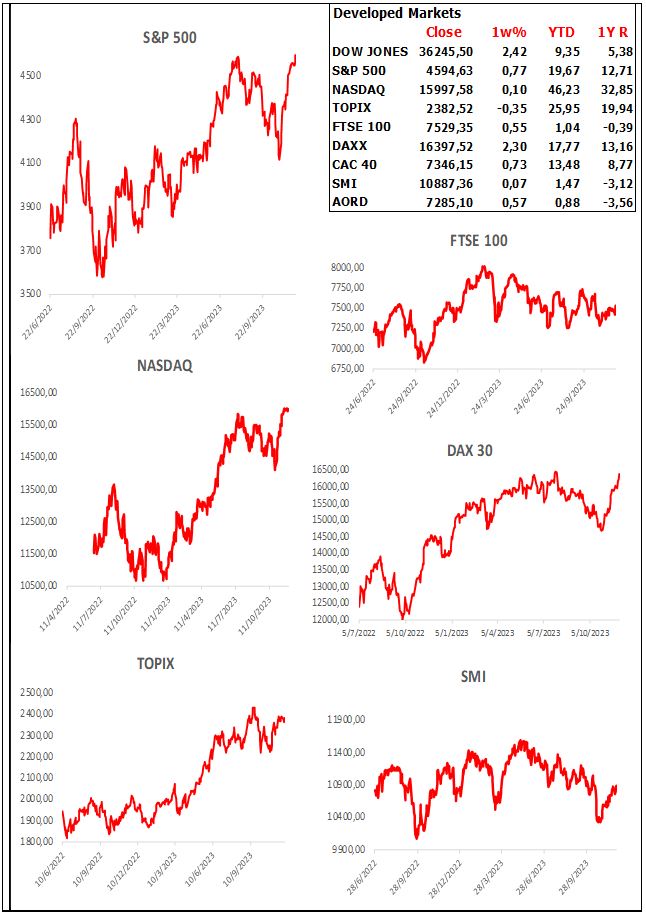

Developed Markets

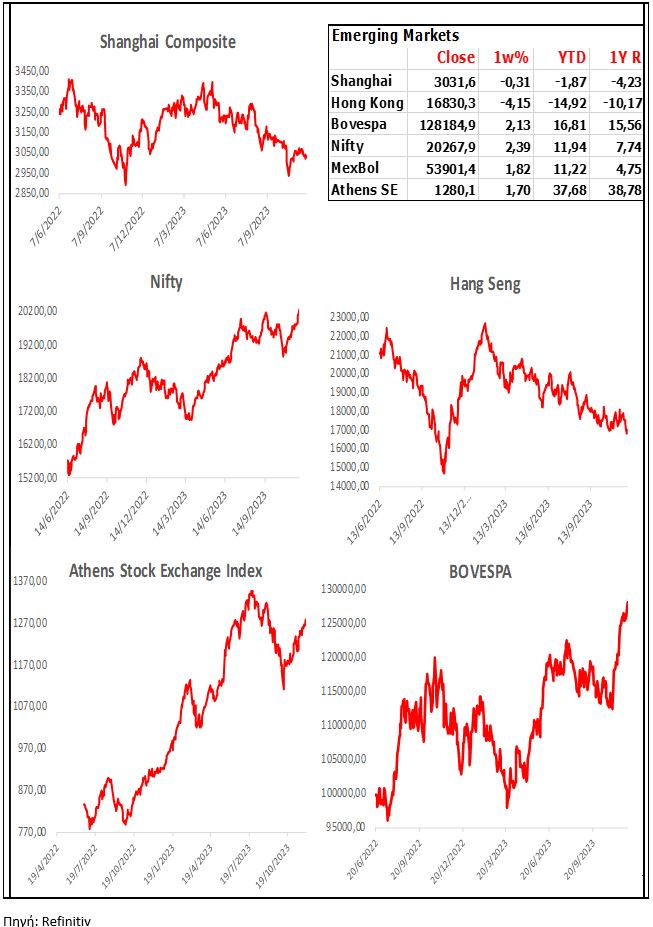

Emerging Markets

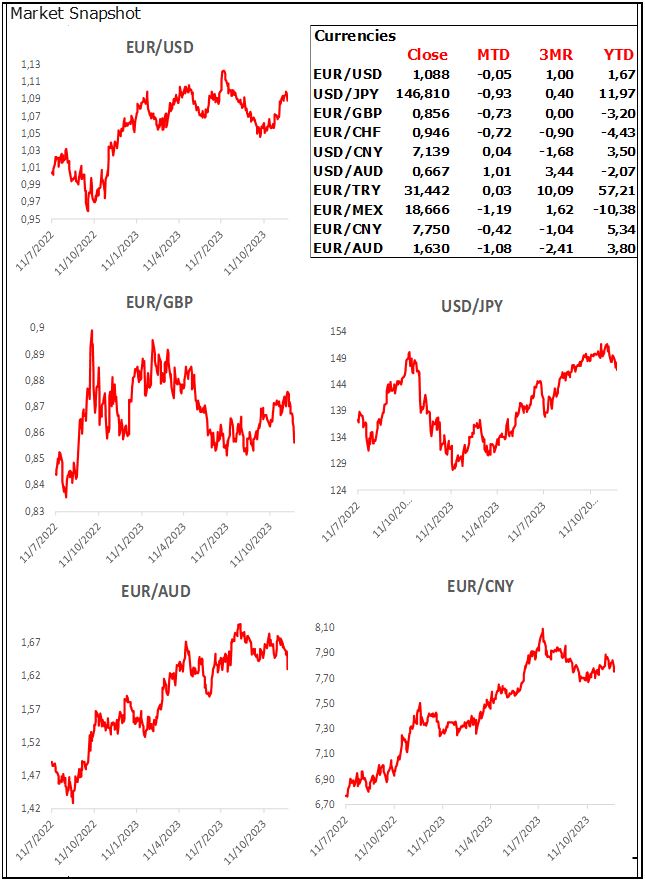

Currencies

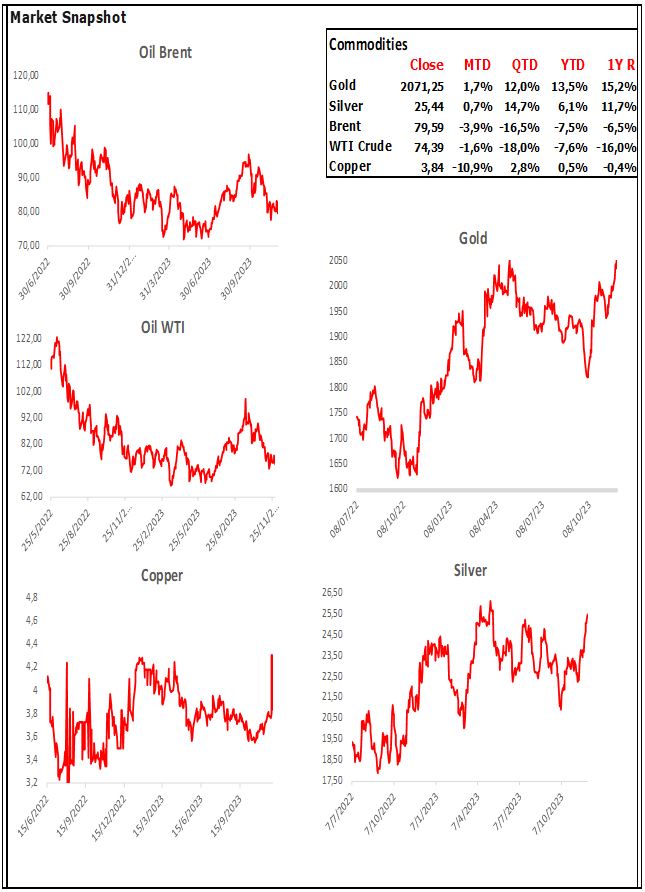

Commodities