Επιμέλεια: Έλενα Ερμείδου

Όλες οι ελληνικές ασφαλιστικές εταιρείες, εκτός μιας περίπτωσης (όπου γίνεται χρήση μερικού εσωτερικού μοντέλου), χρησιμοποιούν την τυποποιημένη προσέγγιση της EIOPA στην διαμόρφωση των Εκθέσεων Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης (SFCR) σύμφωνα με την μελέτη της Prudential B. Marchios & Partners*.

Σύμφωνα με τα συμπεράσματα της μελέτης ένα από τα μεγαλύτερα προβλήματα που αντιμετωπίζουν οι ασφαλιστικές εταιρείες και αφορά κυρίως τις ασφαλιστικές εταιρείες ζωής είναι το περιβάλλον χαμηλών επιτοκίων που επικρατεί τα τελευταία χρόνια.

Παρατηρείται σταθερότητα στην κατανομή των περιουσιακών στοιχείων και του επενδυτικού προφίλ της μέσης ελληνικής ασφαλιστικής εταιρείας, ανά κατηγορία δραστηριοποίησης, ανάμεσα στις δύο περιόδους αναφοράς.

Επίσης παρατηρήθηκε άνοδος του Δείκτη Φερεγγυότητας για την μέση ελληνική ασφαλιστική εταιρεία Γενικών Ασφαλίσεων και την μέση Μικτή, σε αντίθεση με την μέση ασφαλιστική εταιρεία Ζωής.

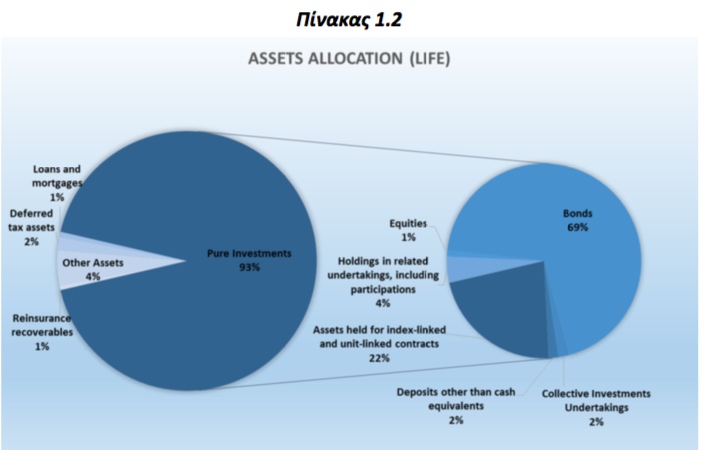

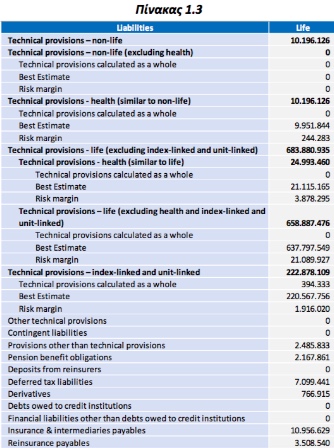

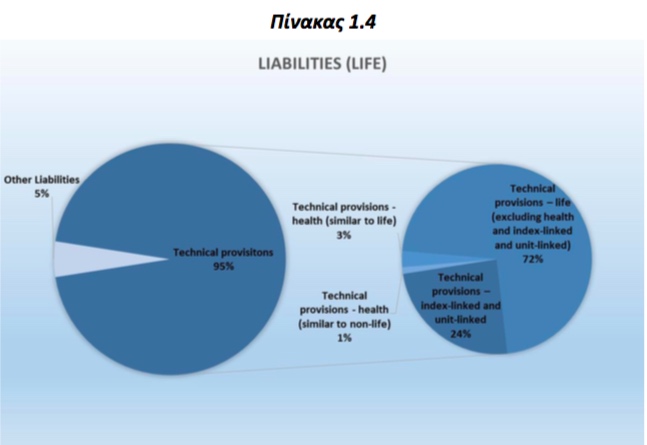

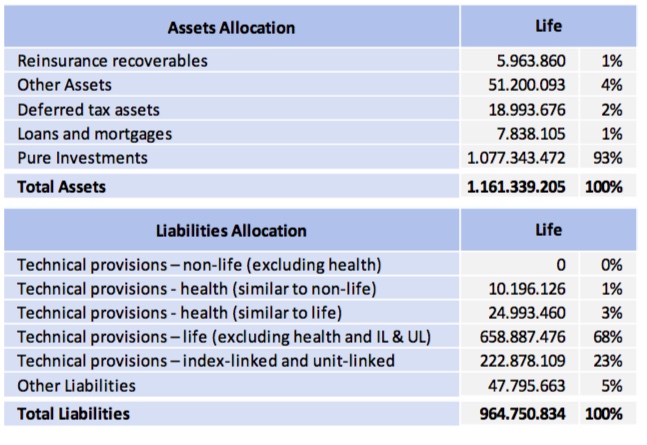

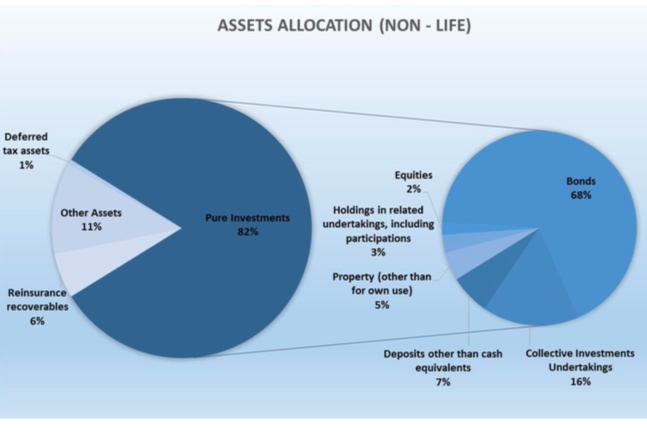

Όσον αφορά τον ισολογισμό, η μέση ελληνική ασφαλιστική εταιρεία Ζωής, επενδύει κατά κύριο λόγο σε ομόλογα (69% των καθαρά επενδυτικών στοιχείων). Από αυτά, το 83% αφορούν κρατικά ομόλογα, ενώ το 17% αφορά εταιρικά ομόλογα. Το 22% των καθαρά επενδεδυμένων στοιχείων αφορά στοιχεία του ενεργητικού που διακρατούνται έναντι συμβάσεων ασφάλισης που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια ζωής με επενδύσεις. Οι ασφαλιστικές υποχρεώσεις μιας εταιρείας Ζωής, αφορούν τεχνικές προβλέψεις ασφαλίσεων ζωής (71% του συνόλου των υποχρεώσεων και 75% των συνολικών ασφαλιστικών υποχρεώσεων). Το 23% αφορά τεχνικές προβλέψεις από ασφαλίσεις που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια Ζωής με επενδύσεις. Με μικρότερο ποσοστό συμμετοχής, οι τεχνικές προβλέψεις που αφορούν ασφαλιστικά προγράμματα υγείας (1% των συνολικών υποχρεώσεων).

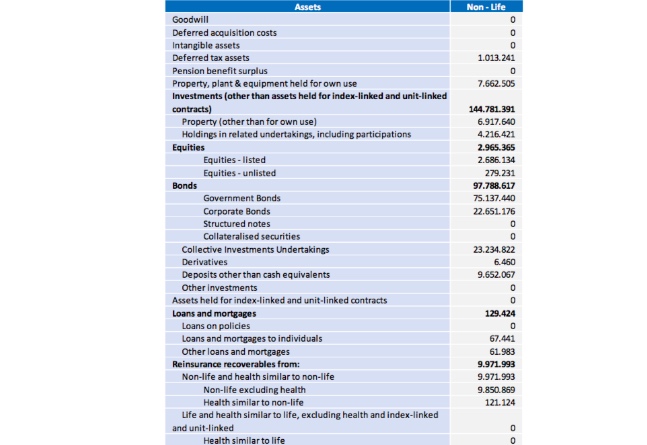

-Η μέση ελληνική ασφαλιστική εταιρεία Γενικών Ασφαλίσεων είναι εκτεθειμένη κυρίως στον ασφαλιστικό κίνδυνο Γενικών Ασφαλίσεων (Non-Life underwriting risk) και στον κίνδυνο αγοράς (market risk). Τα ποσοστά που καταλαμβάνουν οι συγκεκριμένοι κίνδυνοι στο συνολικό βασικό κεφάλαιο φερεγγυότητας (BSCR), ανέρχονται σε 61% και 31% αντίστοιχα, πριν το όφελος της διαφοροποίησης. Το ποσοστό του ασφαλιστικού κινδύνου Υγείας είναι πολύ μικρό και ίσο με το ποσοστό που των τεχνικών προβλέψεων που αφορούν την συγκεκριμένη κατηγορία κινδύνων (1% των συνολικών υποχρεώσεων).

-Ο Δείκτης Φερεγγυότητας της μέσης ελληνικής ασφαλιστικής εταιρείας Γενικών Ασφαλίσεων ανέρχεται στο 153%.

7.4. Μικτές Ασφαλιστικές εταιρείες (Composite)

Όσον αφορά τον ισολογισμό, η μέση ελληνική Μικτή ασφαλιστική εταιρεία, επενδύει κατά κύριο λόγο σε ομόλογα (67% των καθαρά επενδυτικών στοιχείων). Από αυτά, το 73% αφορούν κρατικά ομόλογα, ενώ το 27% αφορά εταιρικά ομόλογα. Το 14% των καθαρά επενδυτικών στοιχείων αφορά στοιχεία του ενεργητικού που διακρατούνται έναντι συμβάσεων ασφάλισης που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια ζωής με επενδύσεις. Σημαντικό ποσοστό ύψους 13% είναι επενδεδυμένο σε Αμοιβαία Κεφάλαια.

-Οι ασφαλιστικές υποχρεώσεις μιας Μικτής εταιρείας, αφορούν τεχνικές προβλέψεις ασφαλίσεων ζωής (39% του συνόλου των υποχρεώσεων και 44% των συνολικών ασφαλιστικών υποχρεώσεων) και τεχνικές προβλέψεις ασφαλίσεων Γενικών Ασφαλίσεων (33% του συνόλου των υποχρεώσεων και 38% των συνολικών ασφαλιστικών υποχρεώσεων). Το 16% αφορά τεχνικέςπροβλέψεις από ασφαλίσεις που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια Ζωής με επενδύσεις. Με μικρότερο ποσοστό συμμετοχής, οι τεχνικές προβλέψεις που αφορούν ασφαλιστικά προγράμματα υγείας (5% των συνολικών υποχρεώσεων).

Η μέση ελληνική Μικτή ασφαλιστική εταιρεία είναι εκτεθειμένη κυρίως στον ασφαλιστικό κίνδυνο Γενικών Ασφαλίσεων (Non-Life underwriting risk) και στον κίνδυνο αγοράς (market risk). Τα ποσοστά που καταλαμβάνουν οι συγκεκριμένοι κίνδυνοι στο συνολικό βασικό κεφάλαιο φερεγγυότητας (BSCR), ανέρχονται σε 36% και 26% αντίστοιχα, πριν το όφελος της διαφοροποίησης. Οι υπόλοιπες κατηγορίες συνεισφέρουν σχεδόν ισόποσα στο BSCR με ποσοστά, 10% για τον κίνδυνο αντισυμβαλλομένου, 12% για τον ασφαλιστικό κίνδυνο υγείας και 16% για τον ασφαλιστικό κίνδυνο ζωής.

1. Για την αντιμετώπιση του κινδύνου αγοράς που ενυπάρχει σε όλες τις εταιρείες, αλλά επηρεάζει περισσότερο τις ασφαλιστικές εταιρείες ζωής, προτείνονται τα παρακάτω μέτρα για τον μετριασμό των κύριων υποκατηγοριών κινδύνου αγοράς:

Καλύτερη διασπορά των επενδυόμενων επενδυτικών στοιχείων, έτσι ώστε να μειώνεται η συνολική έκθεση ανά αντισυμβαλλόμενο

-Όσον αφορά την κατηγορία Τύπου Ι, μικρότερο άνοιγμα σε πιστωτικά ιδρύματα με χαμηλή πιστωτική διαβάθμιση που αφορά καταθέσεις όψεως.

– Επιλογή αντασφαλιστικών σχημάτων έτσι ώστε ο κίνδυνος να περιορίζεται στο επιθυμητό όριο. Επιπλέον, επιλογή αντασφαλιστών με υψηλή πιστωτική διαβάθμιση περιορίζει σημαντικά τον συγκεκριμένο κίνδυνο.

3. Για την αντιμετώπιση του ασφαλιστικού κινδύνου Γενικών Ασφαλίσεων που ενυπάρχει στις εταιρείες γενικών ασφαλίσεων και στις μικτές ασφαλιστικές εταιρείες, προτείνονται τα παρακάτω μέτρα για τον μετριασμό του κινδύνου:

– Εφαρμογή Ειδικών Παραμέτρων Επιχείρησης (Undertaking Specific Parameters – USPs).

– Εφαρμογή μερικού εσωτερικού μοντέλου που αφορά τον καταστροφικό κίνδυνο και ειδικά τον κίνδυνο του σεισμού (Partial internal model Earthquake risk).