Ο κλάδος του λιανικού εμπορίου φαρμάκων και παραφαρμακευτικών ειδών περιλαμβάνει μεγάλο αριθμό φαρμακείων στην ελληνική επικράτεια, τα οποία αποτελούν το τελευταίο και εξ’ ίσου σημαντικό τμήμα στην εφοδιαστική αλυσίδα της προσφοράς φαρμάκου, αφού εξασφαλίζουν την επαρκή και απρόσκοπτη παροχή φαρμακευτικών και παραφαρμακευτικών προϊόντων στον πληθυσμό.

Οι τελευταίες μεταβολές και προοπτικές εξέλιξης του εν λόγω κλάδου παρουσιάζονται στη νέα έκδοση της κλαδικής μελέτης που κυκλοφόρησε πρόσφατα από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group.

Η ύπαρξη πληθώρας σημείων πώλησης, διάσπαρτων σε όλη τη χώρα, έχει ως αποτέλεσμα η αγορά να είναι “κατακερματισμένη”. Η συντριπτική πλειοψηφία των φαρμακείων αφορά μεμονωμένα/ανεξάρτητα καταστήματα. Σύμφωνα με στοιχεία της ICAP Databank, το 55% εξ’ αυτών είναι ομόρρυθμες εταιρείες, το 37% ατομικές επιχειρήσεις, ενώ το 8% αφορά ετερόρρυθμες εταιρείες.

Τα προϊόντα που τίθενται προς λιανική πώληση μέσω των φαρμακείων επηρεάζονται τόσο από δημογραφικούς και κοινωνικούς παράγοντες (ηλικία, βιοτικό επίπεδο, τόπος διαβίωσης, επίπεδο μόρφωσης κλπ.) όσο και οικονομικούς παράγοντες (εισόδημα, τιμές υπηρεσιών, επίπεδο ασφάλισης κ.λπ.).

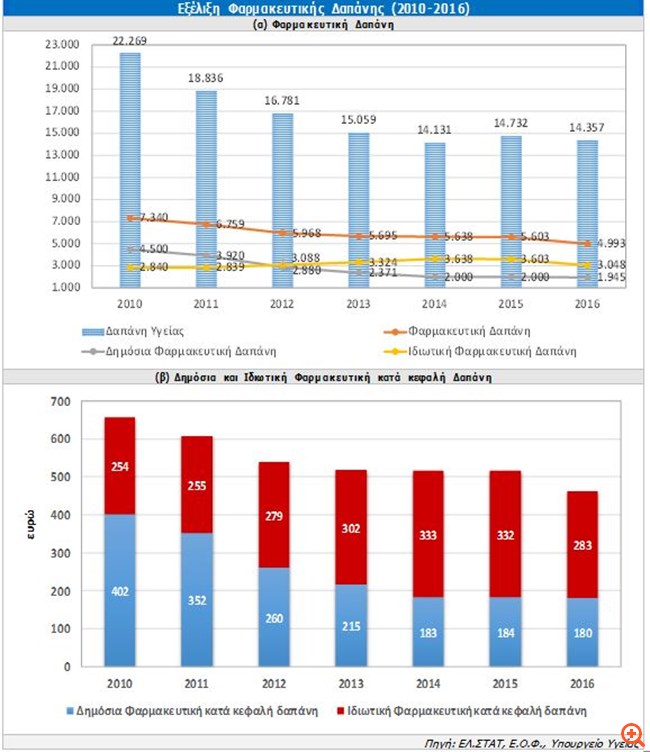

Σύμφωνα με τον Μάρκο Κοντοέ, Senior Consultant Οικονομικών Μελετών της ICAP GROUP, ο οποίος επιμελήθηκε της συγκεκριμένης μελέτης, η συνολική φαρμακευτική δαπάνη (δημόσια & ιδιωτική) παρουσίασε ανοδική πορεία την περίοδο 2006-2009 και το 2009 διαμορφώθηκε σε €8.461 εκατ. (3,7% του ΑΕΠ).

Τα τελευταία χρόνια (2009-2016) καταγράφει συνεχή πτώση και το 2016 εκτιμάται σε €4.992,6 εκατ. (2,9% του ΑΕΠ). Η δημόσια φαρμακευτική δαπάνη κινήθηκε ανοδικά την περίοδο 2006-2009, με μέσο ετήσιο ρυθμό αύξησης 14,6%.

Η επιβολή μέτρων που επιβλήθηκαν στα πλαίσια της δημοσιονομικής εξυγίανσης, οδήγησε σε αλλεπάλληλες μειώσεις στις τιμές των φαρμάκων την τελευταία πενταετία και σε συνδυασμό με την αλλαγή συντελεστή Φ.Π.Α., επέφερε σημαντική πτώση στη δημόσια φαρμακευτική δαπάνη, η οποία διαμορφώθηκε σε €1.945 εκατ. περίπου το 2016. Η συμμετοχή της στη συνολική φαρμακευτική δαπάνη διαμορφώθηκε σε 39% περίπου το 2016, εντυπωσιακά μειωμένη σε σχέση με την αντίστοιχη συμμετοχή (62,4%) του 2009. Η εν λόγω δαπάνη δεν θα υπερβεί τα €1.945 εκατ. το 2018.

H ιδιωτική φαρμακευτική δαπάνη εμφάνιζε μειοψηφική συμμετοχή επί της συνολικής φαρμακευτικής δαπάνης την περίοδο 2007-2011. Την περίοδο 2012-2015 διευρύνθηκε με έντονο ρυθμό, με συνέπεια το 2015 να ανέλθει σε €3.603 εκατ., καλύπτοντας μερίδιο 64,3% της συνολικής. Ωστόσο, η προαναφερθείσα μείωση της συνολικής φαρμακευτικής δαπάνης (λόγω ανατιμολογήσεων) και η θεσμική οριοθέτηση της δημόσιας φαρμακευτικής δαπάνης στα ίδια περίπου επίπεδα, είχαν ως αποτέλεσμα η ιδιωτική φαρμακευτική δαπάνη να εμφανίζεται μειωμένη το 2016 και να διαμορφώνεται σε €3.048 εκατ.

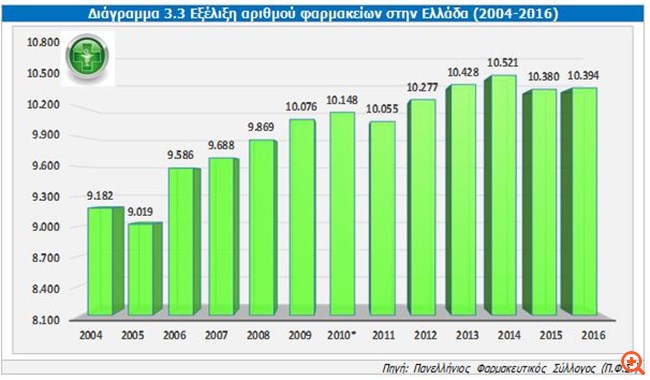

Όπως αναφέρει ο κ. Κοντοές, ο αριθμός των φαρμακείων εμφάνισε διαχρονική αύξηση την περίοδο 2004-2014 (10.521 το 2014 από 9.182 το 2004). Η συρρίκνωση του περιθωρίου κέρδους των φαρμακοποιών και τα έντονα προβλήματα ρευστότητας τα τελευταία χρόνια, οδήγησαν σε αναστολή της λειτουργίας αρκετών φαρμακείων, με αποτέλεσμα να ανακοπεί η ανοδική πορεία των προηγούμενων ετών.

Σύμφωνα με στοιχεία του Πανελληνίου Φαρμακευτικού Συλλόγου (Π.Φ.Σ.), το 2016, ο αριθμός των φαρμακείων δείχνει σημάδια σταθεροποίησης την τελευταία διετία, καθώς εκτιμώνται σε 10.394 περίπου (τα συστεγαζόμενα φαρμακεία εκτιμώνται σε 770 περίπου), από 10.380 το προηγούμενο έτος.

Η λειτουργία 10.394 φαρμακείων στην Ελλάδα, έχει ως αποτέλεσμα κάθε φαρμακείο να αντιστοιχεί κατά μέσο όρο σε 1.049 κατοίκους και ως εκ τούτου, το ελληνικό δίκτυο φαρμακείων να θεωρείται το πυκνότερο και πλέον ομοιόμορφα κατανεμημένο δίκτυο φαρμακείων ανά κατοίκους στην Ευρώπη, παρότι έχει αναπτυχθεί σε χώρα με το πλέον δύσμορφο γεωγραφικό ανάγλυφο, τόσο στην ηπειρωτική όσο και στη νησιωτική επικράτεια.

Η ραγδαία αύξηση της χρήσης του διαδικτύου για την πραγματοποίηση αγορών τα τελευταία χρόνια, οδήγησε ορισμένα φαρμακεία να προχωρήσουν στη σύσταση “ηλεκτρονικού” καταστήματος (ηλεκτρονικά φαρμακεία) προκειμένου να ενισχύσουν τα έσοδά τους. Οι εν λόγω επιχειρήσεις έχουν πολλαπλασιαστεί τα τελευταία χρόνια, καθώς εμφανίζουν σημαντική ενίσχυση των πωλήσεών τους, ως αποτέλεσμα τόσο της αυξανόμενης τάσης για αγορές μέσω διαδικτύου όσο και των σημαντικών εκπτώσεων/προσφορών που πραγματοποιούν.

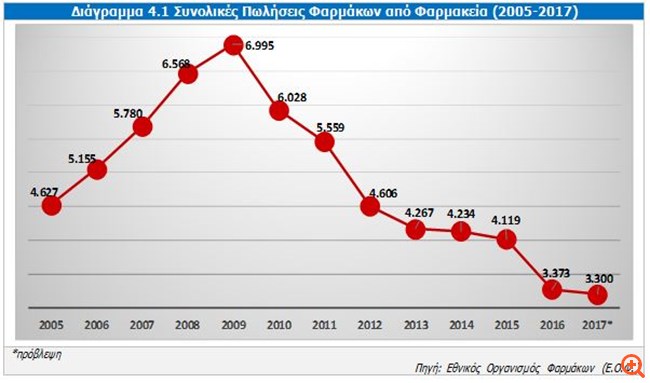

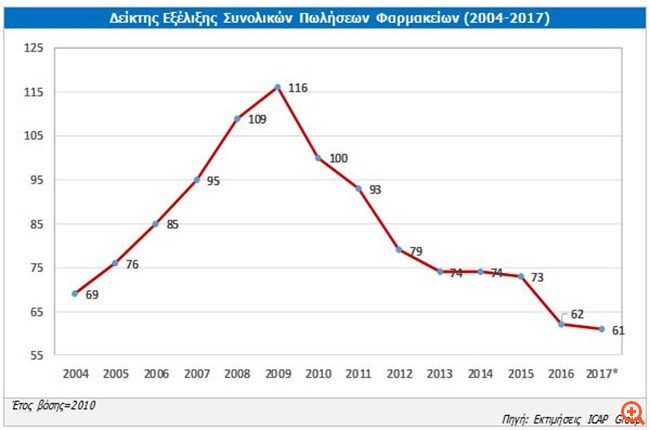

Σύμφωνα με την Σταματίνα Παντελαίου, Director Οικονομικών Μελετών της ICAP GROUP, oι συνολικές πωλήσεις φαρμάκων (σε τιμές λιανικής) παρουσίασαν ανοδική πορεία την περίοδο 2004-2009 με μέσο ετήσιο ρυθμό αύξησης 11% περίπου. Οι διαδοχικές μειώσεις στις τιμές των φαρμάκων τα τελευταία χρόνια, καθώς και η εφαρμογή ελέγχων στη συνταγογράφηση, είχαν ως αποτέλεσμα η αξία των συνολικών πωλήσεων φαρμάκων να συρρικνωθεί την περίοδο 2009-2016 (σωρευτική μείωση κατά 52% περίπου). Το 2016 οι εν λόγω πωλήσεις διαμορφώθηκαν σε €3.373,2 εκατ. από €4.119,4 εκατ. το προηγούμενο έτος (μείωση 18,1%), ενώ το 2017 εκτιμώνται σε €3.300 εκατ.

Αντίστοιχα, οι συνολικές πωλήσεις των φαρμακείων, κατόπιν θεσμικών παρεμβάσεων (αλλαγή ασφαλιστικής τιμής, διεύρυνση λίστας Μη Συνταγογραφούμενων και Μη Αποζημιούμενων Φαρμάκων, επέκταση ηλεκτρονικής συνταγογράφησης, κ.ά.), σημείωσαν πτώση τα τελευταία χρόνια και δείχνουν ηπιότερη πτώση από το το 2013 και έπειτα.

Όπως αναφέρει η κα Παντελαίου, η πτώση των πωλήσεων δεν οφείλεται σε χαμηλότερη επισκεψιμότητα στα φαρμακεία, αλλά κυρίως στη μείωση της μέσης δαπάνης ανά απόδειξη, ως αποτέλεσμα της επιβολής των μειώσεων στις τιμές φαρμάκων και της αυξανόμενης τάσης διάθεσης φαρμάκων χαμηλότερου κόστους (γενόσημα).

Το γεγονός αυτό επιβεβαιώνεται και από τα στοιχεία του Ε.Ο.Φ., σύμφωνα με τα οποία η πτώση πωλήσεων των φαρμάκων σε ποσότητα (συσκευασίες) τα προηγούμενα χρόνια, ήταν σαφώς ηπιότερη από εκείνη σε αξία, ενώ την τελευταία πενταετία καταγράφεται αύξηση των πωλούμενων συσκευασιών φαρμάκων (σε ποσότητα). Συγκεκριμένα, το 2016 διατέθηκαν μέσω φαρμακείων 453,1 εκατ. συσκευασίες από 424,3 εκατ. συσκευασίες το προηγούμενο έτος (αύξηση 6,8%).

Όσον αφορά την διάρθρωση των πωλήσεων, τα έσοδα από τα φάρμακα, καλύπτουν το μεγαλύτερο ποσοστό επί του συνόλου (περίπου 82%), ενώ ακολουθούν τα παραφαρμακευτικά προϊόντα (βιταμίνες, σιρόπια, αντιαλλεργικά, παιδικές τροφές, συμπληρώματα, κτλ) με 14% και τα καλλυντικά με 4%. Τα συνταγογραφούμενα φάρμακα εκτιμάται ότι κάλυψαν ποσοστό 60% περίπου της αξίας των συνολικών πωλήσεων των φαρμακείων και ακολούθησαν τα μη συνταγογραφούμενα φάρμακα και τα φάρμακα υψηλού κόστους, το μερίδιο των οποίων εκτιμάται σε 13% και 9% αντίστοιχα.

Η εφαρμογή των μειώσεων τόσο στις τιμές των φαρμάκων όσο και στο περιθώριο κέρδους, καθώς και οι καθυστερήσεις πληρωμών των ασφαλιστικών ταμείων, έχουν επιφέρει αλυσιδωτές αντιδράσεις και παρενέργειες, δημιουργώντας σοβαρά προβλήματα ρευστότητας, πλήττοντας το σύνολο του εν λόγω κλάδου και συντηρώντας ένα γενικότερο κλίμα αβεβαιότητας.

Η πλειοψηφία πλέον των επιχειρήσεων δίνουν βάρος στην προώθηση και διάθεση παραφαρμάκων (ιδιαίτερα συμπληρωμάτων διατροφής, κτλ) και καλλυντικών, με στόχο την αύξηση του ποσοστού των κατηγοριών αυτών επί των συνολικών πωλήσεών τους, επιδιώκοντας αφενός αύξηση πωλήσεων, αφετέρου δε ενίσχυση της κερδοφορίας.

Σημαντική για την εξέλιξη της αγοράς ενδέχεται να αποδειχθεί η απόφαση της Πολιτείας που παραμένει σε εκκρεμότητα και αφορά τη διάθεση των ΓΕΔΙΦΑ, δηλαδή μέρους των Μη Συνταγογραφούμενων Φαρμάκων (ΜΗΣΥΦΑ) και από άλλα κανάλια διανομής (πχ. super market). Η υλοποίησή της αναμένεται να επιφέρει μερική απώλεια εσόδων από μια κατηγορία φαρμάκων με ιδιαίτερα ικανοποιητικό περιθώριο κέρδους.

Πηγές του κλάδου εκφράζουν τον προβληματισμό τους για την αναγραφή της ενδεικτικής τιμής λιανικής πώλησης στα Μη Συνταγογραφούμενα Φάρμακα (ΜΗΣΥΦΑ), καθώς οι αυξήσεις της χονδρικής τους τιμής έχει ως αποτέλεσμα την περαιτέρω συμπίεση του περιθωρίου κέρδους των φαρμακοποιών.