Το ερευνητικό έργο του INTERAMERCAN Research Center, που έχει οργανώσει η εταιρεία για μια σύγχρονη προσέγγιση των ασφαλιστικών αναγκών, αγγίζει κάθε περιοχή ασφαλιστικού ενδιαφέροντος και βέβαια, τα συνεχώς εντεινόμενα φαινόμενα φυσικών καταστροφών και τις συνέπειές τους.

Η πρόσφατη έκδοση της τριμηνιαίας επιθεώρησης «Executive Brief» του Κέντρου Ερευνών της εταιρείας, που λειτουργεί από το 2016 υπό τον συντονισμό του επιστημονικού συνεργάτη Νικολάου Δ. Φίλιππα, καθηγητή Χρηματοοικονομικής του Πανεπιστημίου Πειραιώς και προέδρου-ιδρυτή του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού, περιλαμβάνει μελέτη για τις φυσικές καταστροφές, οι οποίες αυξάνονται σε συχνότητα και κλίμακα επιδράσεων.

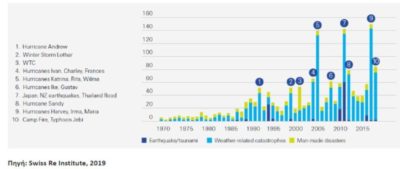

Φυσικές καταστροφές και ασφαλισμένες ζημιές

Σύμφωνα με έρευνα της Swiss Re, οι ασφαλισμένες ζημιές από φυσικές καταστροφές κατά το 2018 παγκοσμίως ανήλθαν στα 85 δισ. δολάρια, το τέταρτο υψηλότερο ποσόν κατά την τελευταία δεκαετία, κατά την οποία ο ετήσιος μέσος όρος ασφαλισμένων ζημιών ήταν 71 δισ. δολάρια.

Οι συνολικές οικονομικές απώλειες από φυσικές και ανθρωπογενείς καταστροφές, πέρυσι, ανήλθαν σε 165 δισ. δολάρια με περισσότερες από 13.500 απώλειες ανθρώπων. Το μεγαλύτερο φυσικό περιστατικό αποζημιώσεων ασφάλισης φυσικών καταστροφών του 2018 ήταν η πυρκαϊά στην Καλιφόρνια, που κόστισε στην ασφαλιστική αγορά πάνω από 12 δισ. δολάρια Η.Π.Α..

Οι συνολικές ασφαλισμένες ζημιές για το 2017 και το 2018, που προέκυψαν από φυσικές καταστροφές παγκοσμίως, έφθασαν στο ποσόν των 219 δισ. δολαρίων, το υψηλότερο σε χρονικό ανάπτυγμα διετίας, με τις περισσότερες από τις μισές να αφορούν σε δευτερογενείς κινδύνους.

Οι αποζημιώσεις για ζημιές από καταστροφές (85 δισ. δολάρια) καλύπτουν περίπου το ήμισυ των συνο¬λικών καταστροφών περιουσίας το 2018 μειωμέ¬νες κατά μεγάλο ποσοστό σε σχέση με το 2017, αλλά πάνω από τον ετήσιο μέσο όρο της προηγούμενης δεκαετίας (71 δισ.). Από τις ασφαλισμένες ζημιές του περασμένου έτους, 76 δισ. δολάρια ήταν απαιτήσεις από φυσικές κατα-στροφές, πάνω από τον προηγούμενο δεκαετή ετήσιο μέσο όρο (63 δισ.).

Οι ασφαλισμένες ζημιές που συνδέονται με φυσικές καταστροφές κατά το 2018 ήταν το 0,09% του παγκόσμιου ΑΕΠ και αντιστοιχούν στο 4,3% των μεικτών εγγεγραμμένων ασφαλίστρων (GWP) σε παγκόσμια κλίμακα, υπερβαίνοντας τους αντίστοιχους 10ετείς ετήσιους μέσους όρους (0,08% και 3,9%). Συνολικά, οι καλυπτόμενες ασφαλι¬στικά ζημίες -φυσικές και από ανθρώπινο παράγοντα- πέρυσι ήταν 0,1% του παγκόσμιου ΑΕΠ και 4,8% της συνολικής παγκόσμιας ασφαλιστικής παραγωγής σε μεικτά εγγεγραμμένα ασφάλιστρα (διάγραμμα – Swiss Re Institute, 2019).

Διάγραμμα: Ασφαλιστικά καλυπτόμενες ζημιές από καταστροφές σε δισ.δολάρια (1970-2018)

Είναι χαρακτηριστικό το γεγονός ότι σε πολλές αναπτυσσόμενες χώρες, οι απώλειες από φυσικές κατα¬στροφές συχνά παραμένουν εντελώς ανασφάλιστες, καθώς επίσης και σε αναπτυγμένες χώρες όπως οι Η.Π.Α., των οποίων το μερίδιο των ασφαλισμένων ζημιών είναι σημαντικά μεγαλύτερο.

Οι προκλήσεις για τον ασφαλιστικό κλάδο

Όπως επισημαίνεται από το INTERAMERICAN Research Center, τα στοιχεία επίδρασης των φυσικών καταστροφών στον ασφαλιστικό κλάδο θέτουν τις προκλήσεις του μέλλοντος για τις ασφαλιστικές εταιρείες και την ανθεκτικότητά τους. Είναι βέβαιο ότι αυτές θα πρέπει να εστιάσουν περισσότερο την προσοχή τους στον αυξανόμενο κίνδυνο που παρουσιάζουν οι φυσικές καταστροφές. Αυτό επιβεβαιώνεται και από το κενό που εμφανίστηκε κατά τα δύο τελευταία έτη μεταξύ των ασφαλισμένων σε φυσικές καταστροφές και των ανασφάλιστων απαιτήσεων αποζημίωσης, το οποίο κενό ανήλθε στο εντυπωσιακά μεγάλο ποσόν των 280 δισ. δολαρίων.

Ο ασφαλιστικός κλάδος είναι καλά κεφαλαιοποιημένος για να απορροφήσει αυτόν τον κίνδυνο. Σύμφωνα με εκτιμήσεις της Swiss Re, το συνολικό κεφάλαιο στο κλάδο γενικών ασφαλίσεων ήταν πάνω από 2 τρισ. δολάρια στο τέλος του 2018.

Οι εξηγήσεις, λοιπόν, για την υποασφάλιση ή τη μη ασφάλιση κινδύνων από φυσικές καταστροφές πολλές φορές αναφέρονται στην έλλειψη ευαισθητοποίησης και κατανόησης των καταναλωτών σε θέματα ασφάλισης φυσικών καταστροφών και σε ορισμένες περιπτώσεις, στον δισταγμό εκ μέρους των ασφαλιστικών εταιρειών να καλύψουν τέτοιους κινδύνους, ιδίως σε περιοχές που είναι δύσκολη η εμπειρογνωμοσύνη και η εκτίμηση του κόστους ανάληψης του συγκεκριμένου κινδύνου.

Το υφιστάμενο κενό προστασίας αποτελεί μια πρόκληση για την ασφαλιστική βιομηχανία να αναπτυχθεί και να βοηθήσει περισσότερο τον παγκόσμιο πληθυσμό, ώστε να είναι καλύτερα προετοιμασμένος για τη διαχείριση των οικονομικών δυσκολιών που μπορεί να προκαλέσουν γεγονότα φυσικών καταστροφών.

Μια τέτοια πρωτοβουλία των ασφαλιστικών επιχειρήσεων περιλαμβάνει την ευαισθητοποίηση των καταναλωτών, την ανάπτυξη μεγαλύτερης σειράς προϊόντων και στοχοθετημένη διανομή για κάλυψη φυσικών καταστροφών. Εν όψει των αυξανομένων απωλειών από γεγονότα δευτερογενούς κινδύνου και δευτερογενούς επίδρασης, με την αξιοποίηση των τελευταίων τεχνολογιών οι ασφαλιστικές εταιρείες μπορούν να επικεντρωθούν περισσότερο στην ανάπτυξη κατάλληλων μοντέλων για την εκτίμηση του κινδύνου. Τις μεταβλητές αυτών των μοντέλων, πιθανότατα, θα πρέπει να επανεκτιμούν συνεχώς, έτσι ώστε να αντικατοπτρίζουν τις συνεχιζόμενες αλλαγές χρήσης γης και την όλο και μεγαλύτερη εμφάνιση ακραίων καιρικών φαινομένων.

Η κύρια λειτουργία των ασφαλιστικών και αντασφαλιστικών οργανισμών είναι να απορροφούν και να διαχειρίζονται τους κινδύνους των πελατών. Παράλληλα όμως, οι ασφαλιστικές εταιρείες θα μπορούσαν να οικοδομήσουν την κοινωνικοοικονομική ανθεκτικότητα απέναντι σε φαινόμενα φυσικών καταστροφών μέσω των επενδυτικών δραστηριοτήτων τους, ειδικότερα με τη δυνατότητα να επενδύουν περισσότερο σε μακροπρόθεσμα έργα υποδομής.

Από το Κέντρο Ερευνών της INTERAMERICAN τονίζεται ότι, με μια πιο ευνοϊκή επενδυτική πολιτική και ένα σωστό ρυθμιστικό περιβάλλον, οι ασφαλιστικές εται¬ρείες μπορούν να διαδραματίσουν πολύ πιο αποτελεσματικό ρόλο στην εκ των προτέρων προετοιμασία των κοινωνιών για την αντιμετώπιση των φυσικών καταστροφών. Σύμφωνα με εκτιμήσεις του Swiss Re Institute, τα παγκόσμια αποθέματα/ασφαλιστικά περιουσιακά στοιχεία ανέρχονται σε περίπου 30 τρισ¬. δολάρια. Ακόμη και ένα μικρό μέρος αυτού του ποσού θα μπορούσε να ξεκλειδώσει ένα σημαντικό κεφάλαιο για ανάπτυξη σε μακροπρόθεσμη οικοδόμηση ανθεκτικότητας στις φυσικές καταστροφές, καθώς και έργων υποδομής. Επιπλέον, οι συμπράξεις δημόσιου και ιδιωτικού τομέα για υποδομές θα μπορούσαν να αποφέρουν πρόσθετα οφέλη από τη μείωση του κόστους των έργων στις κυβερνήσεις, αναπτύσσοντας και μια ευρύτερη κουλτούρα αποτελεσματικής κατανομής κινδύνου.

Στο «Executive Brief» της INTERAMERICAN υπογραμμίζεται ότι οι καινοτόμες προσεγγίσεις στον σχεδιασμό προϊόντων ασφάλισης περιουσίας μπορούν να οδηγήσουν σε αύξηση της διείσδυσης της ασφάλισης περιουσιακών στοιχείων. Για παράδειγμα, θα μπορούσε να παρέχεται κάλυψη ως opt-out επιλογή, όπου οι ιδιοκτήτες ακινήτων σε περιοχές υψηλού κινδύνου θα εγγράφονται αυτόματα σε ασφαλιστικά προγράμματα, εκτός εάν απορριφθούν για ειδικούς λόγους ή οι ίδιοι δηλώσουν άρνηση να συμμετέχουν.

Ακόμη, η ψηφιακή διανομή (Insurtech) μέσω κινητών τηλεφώνων και tablet μπορεί να ξεπεράσει τα εμπόδια προσβασιμότητας σε χώρες όπου δεν υπάρχουν παραδοσιακά δίκτυα διανομής ασφαλιστικών προϊ¬όντων. Λύση μπορεί να δώσει και η μικροασφάλιση (microinsurance), εφ’ όσον μπορεί να προσφέρει σε νοικοκυριά χαμηλού εισοδήματος ασφαλιστικά προϊόντα σε προσιτές τιμές για την κάλυψη περιεχομένου από φυσικές καταστροφές και επικίνδυνα καιρικά φαινόμενα.

Συμπεραματικά, ο ασφαλιστικός κλάδος θα πρέπει να κατανοήσει και να βοηθήσει την κοινωνία να αντιμετωπίσει αυτούς τους κινδύνους, τονίζεται από την INTERAMERICAN. Οι ασφαλιστικές και αντασφαλιστικές εταιρείες οφείλουν να μελετήσουν πιο ενεργά τους τρόπους ανάληψης και διαχείρισης δευτερογενών κινδύνων υψηλής συχνότητας φυσικών καταστροφών, καθώς και την παρακολούθηση, την εκτίμηση και τιμολόγηση των απαιτήσεων αποζημίωσής τους. Θα πρέπει, επίσης, ο κλάδος να επικεντρωθεί στην ευαισθητοποίηση των καταναλωτών σε θέματα ασφάλισης φυσικών καταστροφών και στην ανάπτυξη σχετικών προσιτών προϊόντων, με στοχοθετημένη διανομή τους στους καταναλωτές.

Το INTERAMERICAN Research Center

Στόχος του INTERAMERICAN Research Center είναι να προωθήσει την επιστημονική αναφορά και σκέψη πάνω σε ζητήματα που απασχολούν την κοινότητα της ασφαλιστικής αγοράς, αλλά και ευρύτερα την κοινωνία. Εκτός από τις μελλοντικές προσεγγίσεις επί θεμάτων τεχνολογίας -που δύναται να επηρεάσουν την ασφάλιση- στις τριμηνιαίες ηλεκτρονικές εκδόσεις του Κέντρου γίνονται αναφορές σε τάσεις στην παγκόσμια ασφαλιστική αγορά, σε επιρροές και σε προσεγγίσεις θεμάτων που αφορούν στην καθημερινότητα και συνδέονται με την ασφάλιση, ταυτόχρονα με προτάσεις για ξεκάθαρες λύσεις.