γράφει ο Κώστας Σιαμπράκος

Η εβδομάδα που διανύσαμε, όχι μόνον, παγίωσε σε εισαγωγικά την καλή εικόνα και συνάμα αυτονόμηση των Ελληνικών μετοχικών τίτλων έναντι των ανάλογων διεθνών, όπως ακριβώς είχε συμβεί από την έναρξη του έτους μέχρι τα μέσα Φεβρουαρίου, αλλά κατέδειξε και την δυναμική επιστροφή των μεριδιούχων, μετά από ένα διάλειμμα, λόγω του Ρωσο- Ουκρανικού πολέμου, περίπου, είκοσι ημερών.

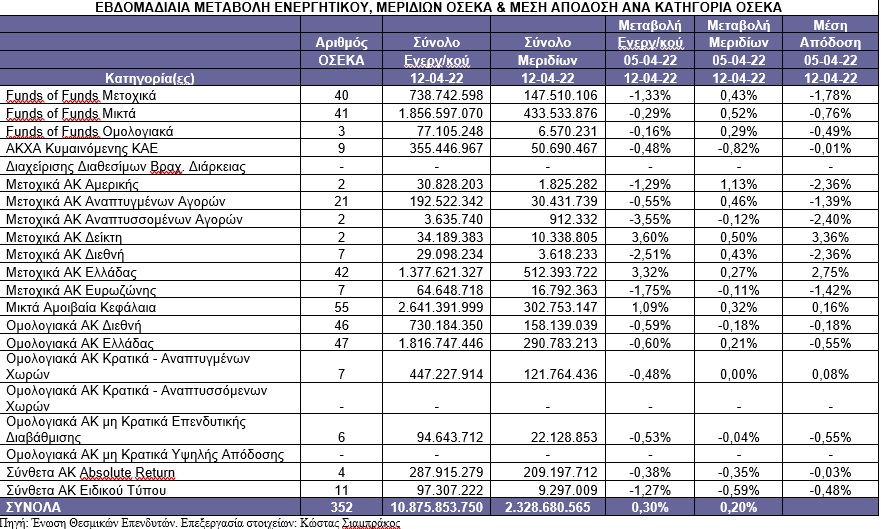

Πράγματι, η ενίσχυση του Ενεργητικού κατά +0,30% (ή σε απόλυτα νούμερα περί των 33,005 εκατ. €), που το διαμόρφωσε στα 10,876 δις €, οφείλεται αποκλειστικά και μόνον στους παρακάτω δύο παράγοντες:

α) στις υψηλές μέσες θετικές αποδόσεις των Μετοχικών Α/Κ Δείκτη με 3,36%, των Μετοχικών Α/Κ Ελλάδας με 2,75% και, σε απόσταση, των Μικτών Α/Κ με 0,16% (οι δύο πρώτες κατηγορίες δραστηριοποιούνται άμεσα στο ΧΑ, ενώ η τρίτη έμμεσα). Οι εν λόγω κατηγορίες αυτονομήθηκαν με κέρδη έναντι των υπολοίπων κατηγοριών, το δε υψηλό συνολικό μερίδιο αγοράς τους 37,27% βοήθησε τα μέγιστα στην εβδομαδιαία αύξηση της συνολικής κεφαλαιοποίησής.

Για την ιστορία να αναφέρουμε ότι στη φετινή “δύσκολη” χρονιά για την “παραγωγή” αποδόσεων από την Ευρωπαϊκή αγορά – και όχι μόνον – ως προς τις μετοχικές αποδόσεις έχουν ξεχωρίσει χώρες του Νότου, όπως η Πορτογαλία (PSI 20 κοντά στο 9%), η Ελλάδα (ΓΔ περί του 3,5%) και Ισπανία (IBEX 35 με σχεδόν μηδενικές απώλειες), ενώ αντιθέτως οι δείκτες των περισσοτέρων υπολοίπων χωρών “υποφέρουν”.

Αιτίες αυτής της αυτονόμησης ίσως είναι πολλές, αλλά οι βασικότερες πιστεύουμε ότι είναι η χρηματιστηριακή υπο-απόδοση αυτών των χωρών έναντι του Βορρά εντός της covid διετίας και η προσμονή υψηλών τουριστικών εσόδων λόγω της καταστολής των μέτρων της πανδημίας (παρά τις υψηλότερες τιμές ενέργειας, προϊόντων, παροχής υπηρεσιών, κλπ), τα οποία θα διατηρήσουν θετικούς ρυθμούς ανάπτυξης δεικτών όπως το ΑΕΠ, σε ανεκτά επίπεδα.

Τις θεωρούμε ως βασικές, διότι αν ψάξουμε τον παγκόσμιο χάρτη μετοχικών δεικτών, θετικοί είναι αυτοί χωρών οι οποίες, ως επί το πλείστων, διαθέτουν φυσικούς πόρους – ενέργειας, μετάλλων, τροφής, κλπ.

β) στην αύξηση των μεριδίων κατά 0,20%, που αντιστοιχούν σε υψηλές εισροές, αξίας 29,917 εκατ. €. Διανύουμε την τέταρτη σερί εβδομάδα εισροών, όποτε πλέον μπορούμε να μιλούμε, με μικρό ποσοστό επιφύλαξης, για την επαναφορά των μεριδιούχων στον Θεσμό, Σε αγορές μεριδίων ξεχώρισαν τα Μικτά Α/Κ με 15,159 εκατ. €, τα Funds of Funds Μικτά με 9,271 εκατ. €, τα Μετοχικά Α/Κ Ελλάδας με 6,780 εκατ. €, τα Funds of Funds Μετοχικά με 4,044 εκατ. € και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 1,827 εκατ. €. Στον αντίποδα, ο μεγαλύτερος όγκος εκροών έλαβε χώρα στα Ομολογιακά Α/Κ Διεθνή με 2,661 εκατ. €, στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ με 1,763 εκατ. € και στα Ομολογιακά Α/Κ Ελλάδας με 1,657 εκατ. €.

Παρατηρούμε, για ακόμη μία εβδομάδα, ότι η γενική εικόνα για φέτος δείχνει να είναι ξεκάθαρη:

- οι μεριδιούχοι προσπαθούν να δημιουργήσουν αποδόσεις μέσω κατηγοριών υψηλού ρίσκου.

Τούτο διότι, οι Ομολογιακές κατηγορίες δεν “βλέπουν φως στο βάθος του τούνελ” (ένα τούνελ, που δείχνει ότι θα έχει τουλάχιστον 12μηνη διάρκεια για να διανυθεί), οι επιτοκιακές αποδόσεις παραμένουν χαμηλές, ο πληθωρισμός ψαλιδίζει τις όποιες αποταμιεύσεις τους… Η στροφή αυτή, σε υψηλοτέρου ρίσκου κατηγορίες, εντείνει ακόμη περισσότερο την έννοια της διαφοροποίησης των χαρτοφυλακίων (σε κλάδους, γεωγραφικές περιοχές, κλπ) και βέβαια τον βαθμό υψηλών αντανακλαστικών σε επενδυτικές αποφάσεις.

ΟΙ ΟΣΕΚΑ

- ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ

- ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ