Υποβαθμίζει τις εκτιμήσεις της για την εξέλιξη της κερδοφορίας των ελλ. τραπεζών η Deutsche Bank λόγω της περιορισμένης εκτίμησης για τα έσοδα (ειδικότερα για τα καθαρά επιτοκιακά έσοδα, NII) ενώ μειώνει τις τιμές-στόχους που δίνει για τον τραπεζικό κλάδο.

Σύμφωνα με την γερμανική τράπεζα, η μείωση των εκτιμήσεων για τα NII φτάνει σε μέσο όρο το 3,5% το 2019 και το 5% για το 2020, λόγω της επιβράδυνσης της αύξησης των δανείων και της χαμηλότερης συμβολής της μείωσης των NPEs στην top line κερδοφορία. Ο αντίκτυπος στα έσοδα από προμήθειες είναι κατά 1%-1,5% χαμηλότερος σε σχέση με τις προηγούμενες εκτιμήσεις της, όπως τονίζει.

Επίσης, μειώνει τις εκτιμήσεις της από τις προμήθειες, καθώς βλέπει πιέσεις από χαμηλότερα επίπεδα δραστηριότητας, ενώ μέρος της υποβάθμισης αντισταθμίζεται από το χαμηλότερο κόστος, καθώς ορισμένες τράπεζες έχουν ήδη ανακοινώσει νέα προγράμματα εθελουσίας εξόδου, όπως η Εθνική Τράπεζα και η Alpha Bank. Η μεγαλύτερη μεταβολή στις εκτιμήσεις αφορά τις προβλέψεις, τονίζει, ενώ έχει αυξήσει το κόστος του κινδύνου για τις ελληνικές τράπεζες, ώστε να ενσωματωθεί ο αυξημένος αντίκτυπος από τη μείωση των NPEs μέσω των πωλήσεων μετά την περιορισμένη οργανική μείωση που παρατηρήθηκε τα τελευταία δύο με τρία τρίμηνα.

Η επιβράδυνση των εσόδων παράλληλα με τις υψηλότερες προβλέψεις οδηγούν σε σημαντική μείωση των προβλέψεων του καθαρού κέρδους για τις ελληνικές τράπεζες, όπως προειδοποιεί η Deutsche Bank, προσθέτοντας πως λόγω των εξαιρετικά χαμηλών επιπέδων κερδοφορίας οι ποσοστιαίες μεταβολές είναι μεγάλες και επηρεάζουν σημαντικά τις εκτιμήσεις της.

“Κόβει” τις τιμές-στόχους

Η Deutsche Bank επισημαίνει πως στις προβλέψεις της έχει αυξήσει το κόστος ιδίων κεφαλαίων για να ενσωματωθεί η αβεβαιότητα που αντιμετωπίζει ο κλάδος σε ό,τι αφορά την κερδοφορία. Καθώς και τους ρυθμιστικούς κινδύνους οι οποίοι θα μεταφραστούν σε υψηλότερο κόστος χρηματοδότησης χονδρικής.

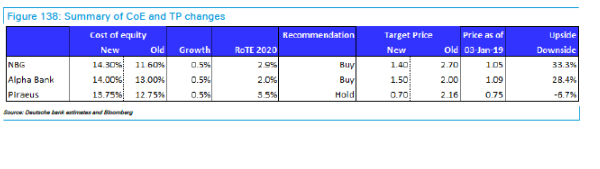

Έτσι, η γερμανική τράπεζα αυξάνει το κόστος ιδίων κεφαλαίων για τις ελληνικές τράπεζες κατά περίπου 150 μονάδες βάσης, σε 14% σε μέσο όρο. Αξίζε να σημειώσουμε πως η Deutsche Bank δεν καλύπτει την μετοχή της Eurobank καθώς είναι σύμβουλος της ελληνικής τράπεζας στο σχέδιο για την μείωση των NPEs.

Ως αποτέλεσμα των αλλαγών στα κέρδη ανά μετοχή, η Deutsche Bank μειώνει τις τιμές-στόχους των ελληνικών τραπεζών αλλά διατηρεί τις συστάσεις της. Συγκεκριμένα, για την Εθνική, η τιμή στόχος διαμορφώνεται στα 1,40 ευρώ από 2,70 ευρώ πριν και η σύσταση παραμένει buy, για την Alpha Bank στα 1,50 ευρώ από 2 ευρώ πριν και σύσταση buy, ενώ για την Πειραιώς διαμορφώνεται στα 0,70 ευρώ, από 2,16 ευρώ προηγουμένως και η σύσταση διατηρείται σε hold.