του Λουκά Β. Παπαϊωάννου, Οικονομολόγου/Corporate Advisor Mc Banking & Finance, Περιοδικό ΧΡΗΜΑ, τευχ. Ιανουάριος-Φεβρουάριος 2020

Η συνεχιζόμενη άπλετη παροχή ρευστότητας από το σύνολο σχεδόν των κεντρικών τραπεζών για τόσο μεγάλο χρονικό διάστημα συνεχίζει να στρέφει το ενδιαφέρον των επενδυτών και στις αγορές χρέους τόσο κρατικών όσο και εταιρικών ομολόγων, πιέζοντας τις αποδόσεις σε χαμηλότερα επίπεδα.

Η έλευση του νέου «μαύρου κύκνου» με τη μορφή του ιού (corona virus) στην Κίνα, αλλά και η ραγδαία επέκτασή του σε όλα τα πλάτη και μήκη της υδρογείου, έστρεψαν τους επενδυτές σε ασφαλή «καταφύγια», όπως τα κρατικά ομόλογα και ο χρυσός. Έτσι, τις τελευταίες ημέρες, παρατηρείται περαιτέρω μείωση των αποδόσεων του αμερικανικού κρατικού χρέους. Το ίδιο φαινόμενο παρατηρείται και στις αγορές ομολόγων της ευρωζώνης, διατηρώντας πληθώρα ομολόγων ευρωπαϊκών κρατών υψηλής διαβάθμισης σε αρνητικά επίπεδα.

Εξαίρεση στην πορεία αποκλιμάκωσης των ευρωπαϊκών κρατικών ομολόγων αποτελεί το Ηνωμένο Βασίλειο, λόγω των ανησυχιών για την περαιτέρω οικονομική πορεία του στη «μετά-Brexit» εποχή.

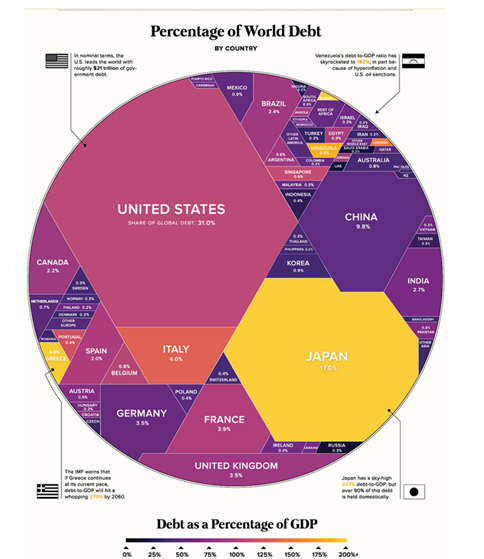

Όσον αφορά το αμερικανικό κρατικό χρέος, η επαναπροσέγγιση των χαμηλών επιπέδων του μετά από τα υψηλά επίπεδα του 2019, αλλά και το κλείσιμο των αποδόσεων μεταξύ του 10ετούς (1,529%) και του 2ετούς ομολόγου (1,335%), δείχνει τη δυσαρμονία στην καμπύλη των αποδόσεων, που ανησυχεί αρκετούς αναλυτές για το τι μέλλει γενέσθαι στο κοντινό μέλλον και τους κινδύνους που υποεκτιμά η επενδυτική κοινότητα. Έτσι, το συνολικό κρατικό χρέος των ΗΠΑ ανήλθε το 2019 στα 23,2 τρισ. δολ., με τον κάθε Αμερικανό πολίτη να χρωστά 70.600 δολάρια.

Τεχνικά, το χαμηλό επίπεδο 1,45% (Σεπτέμβριος 2019) αποτελεί τη μακροπρόθεσμη στήριξη του 10ετούς αμερικανικού ομολόγου, ενώ η πρώτη σημαντική αντίστασή του εντοπίζεται στο 1,71%, πάνω από την οποία θα ενεργοποιηθούν τεχνικές ανησυχίες.

Όσον αφορά το ιδιωτικό χρέος των Αμερικανών, το προηγούμενο έτος ανήλθε στα 75 τρισ. δολ. Το ανησυχητικό στοιχείο στο εταιρικό χρέος των αμερικανικών εταιρειών είναι το γεγονός ότι οι αποδόσεις των εταιρικών ομολόγων χαμηλής πιστοληπτικής διαβάθμισης βρίσκονται σε ιστορικά χαμηλά επίπεδα. Αυτό δείχνει τη «δίψα» των αγορών για αγορά εταιρικού χρέους, αγνοώντας τον υψηλό βαθμό κινδύνου που περικλείουν τα junk bonds. Επιπλέον, όπως φαίνεται και στο ακόλουθο διάγραμμα, το τείχος χρέους που έχει δημιουργηθεί στην 7ετία 2020-2026 μπορεί να δημιουργήσει σημαντικά προβλήματα τα επόμενα χρόνια αν δεν προσεχθεί ο τρόπος αναχρηματοδότησής του.

Οι αποδόσεις των ελληνικών κρατικών ομολόγων συνεχίζουν να παραμένουν κοντά στα πρόσφατα ιστορικά χαμηλά επίπεδα, σε όλη την καμπύλη, υποβοηθούμενα από την πρόσφατη επιτυχή έκδοση 15ετούς διάρκειας αγγλικού δικαίου, αλλά και τη στροφή των επενδυτών σε χαμηλότερου ρίσκου επενδυτικά προϊόντα.

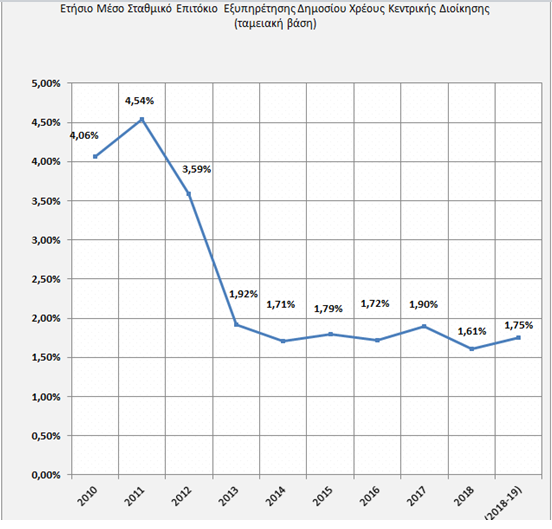

Ήδη ο ΟΔΔΗΧ έχει καλύψει το 1/4 των φετινών χρηματοδοτικών αναγκών της χώρας, συνεχίζοντας τη στρατηγική μείωσης των επιτοκίων δανεισμού, αντικατάστασης του βραχυπρόθεσμου δανεισμού (κυρίως repos) με μακροπρόθεσμους τίτλους σταθερού επιτοκίου και εκδίδοντας τίτλους πέραν του 2030, που λήγουν και τα μέτρα προστασίας, εξομαλύνοντας την καμπύλη χρέους.

Η πίεση της ελληνικής κυβέρνησης για μηδενισμό των υψηλότοκων δανείων του ΔΝΤ δεν βρίσκει «ευήκοα ώτα» παντού, αφού αρκετοί δανειστές μας επιθυμούν ακόμα την τεχνική υποστήριξή του. Το μόνο που φαίνεται να επιτυγχάνεται, προς το παρόν, είναι η όσο το δυνατόν μεγαλύτερη μείωσή τους.

Η σημαντική αποκλιμάκωση των επιτοκίων δανεισμού της χώρας μετά και την ανάληψη της εξουσίας από τη νέα κυβέρνηση, εν μέρει, οφείλεται και στις θετικές μακροοικονομικές προβλέψεις διεθνών οίκων, αλλά και στην προσδοκία για μελλοντική αναβάθμιση του credit risk και των οικονομικών προσδοκιών της χώρας, που θα επιτρέψουν την ένταξη των ελληνικών ομολόγων στα προγράμματα ποσοτικής χαλάρωσης, που θα βρίσκονται τότε σε εφαρμογή.

Τεχνικά, το 10ετές ελληνικό ομόλογο, από τις αρχές του 2020, κινείται πέριξ του 1,15%, επαναπροσεγγίζοντας τα χαμηλά του Νοεμβρίου του 2019, και περαιτέρω καθοδική κίνηση θα πρέπει να συνοδεύεται από σημαντικές μακροοικονομικές ειδήσεις για να επιτευχθεί. Η πρώτη τεχνική αντίστασή του εντοπίζεται στο 1,3160% και έγκυρη ημερήσια διάσπαση οδηγεί στον επόμενο σημαντικό στόχο του 1,6070%.

Αντίστοιχα, το 5ετές ελληνικό ομόλογο κατέγραψε νέα χαμηλά στο 0,318% και μόνο εβδομαδιαία διατήρησή του κάτω αυτού του επιπέδου θα συντηρήσει την αισιοδοξία για περαιτέρω μείωση. Κίνηση πάνω από το επίπεδο του 0,4700% θα μας δώσει τα πρώτα σημάδια πιθανής αλλαγής των επιτοκιακών συνθηκών.

Η πτώση των κρατικών επιτοκίων δανεισμού υποβοηθά καταλυτικά και τις ελληνικές επιχειρήσεις να μειώσουν το κόστος δανεισμού τους, μέσα από ομολογιακές εκδόσεις τόσο εντός όσο και εκτός χώρας.

Παρ’ όλα αυτά, πρέπει να γίνουν κατανοητά τα ακόλουθα:

- Το ελληνικό χρέος, παρά τη μακροπρόθεσμη διευθέτησή του τόσο ως προς τον χρόνο αποπληρωμής όσο και ως προς το επιτοκιακό κόστος, βρίσκεται στα δυσθεώρητα επίπεδα των 354 δισ. ευρώ.

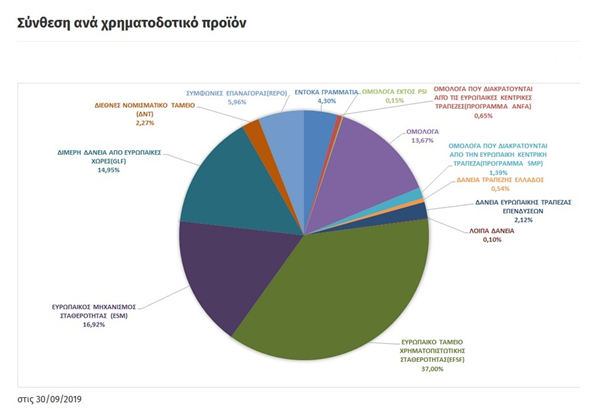

- Το ελληνικό χρέος κατά 82% βρίσκεται στα χέρια του «Επίσημου Τομέα» (EFSF) και μόνο το 18% σε ιδιώτες επενδυτές, συνεπώς η αγορά είναι ρηχή, με χαμηλούς όγκους και, σε μεγάλο βαθμό, χειραγωγούμενη.

- Το ΑΕΠ της χώρας συνεχίζει να κινείται με χαμηλούς ρυθμούς ανάπτυξης (2,5-2,8%) και θα απαιτηθούν αρκετά υψηλότεροι ρυθμοί για να επανέλθει σε βιώσιμα επίπεδα τιμών.

- Η ευνοϊκή περίοδος των πολιτικών χαμηλών και αρνητικών επιτοκίων αλλά και της υπερβάλλουσας ρευστότητας των κεντρικών τραπεζών δεν θα κρατήσει για πάντα και το φαινόμενο του ανορθολογισμού των αρνητικών επιτοκίων θα λήξει ξαφνικά και χωρίς προειδοποίηση.

Συνεπώς, οι προσπάθειες για όσο το δυνατόν μεγαλύτερη και άμεση εκμετάλλευση της θετικής χρονικής συγκυρίας από μέρους της χώρας είναι ένας δύσκολος μονόδρομος, που απαιτεί σύνθετες μακροοικονομικές πολιτικές για να επιτευχθούν οι στόχοι.

Τέλος, ο πακτωλός ρευστότητας που έχει διοχετευτεί στις παγκόσμιες αγορές μέσω των προγραμμάτων ποσοτικής χαλάρωσης αρχίζει να δείχνει τις παρενέργειές του, κυρίως μέσω της άγνοιας ή αποστροφής στον κίνδυνο που δείχνει η επενδυτική κοινότητα για πληθώρα επενδυτικών προϊόντων και ομολόγων και εκτοξεύοντας το παγκόσμιο χρέος κυρίως των ανεπτυγμένων οικονομιών (ιδιωτικό και κρατικό) σε νέα ιστορικά υψηλά.

Ιστορικά, η μη ορθολογική εκτίμηση των κινδύνων, μπορεί να αργεί, αλλά στο τέλος πάντα εκδηλώνεται, με ό,τι αυτό συνεπάγεται…