Μακάρι, από την άποψη των αποδόσεων, όλοι οι μήνες για τις κεφαλαιαγορές να ήταν σαν τον φετινό Νοέμβριο, κάτι το οποίο – βεβαιότατα – δεν είναι ποτέ εφικτό, αλλά καταδεικνύει επάξια “ότι το κάτω έχει επάνω και τούμπαλιν” , ότι οι μεριδιούχοι που έχουν υπομονή θα ανταμειφθούν και εν τέλει την δυναμική της διαχείρισης κεφαλαίων.

Πράγματι, τι να σχολιάσεις όταν από τις αρχές του μήνα, ο παγκόσμιος μετοχικός δείκτης MSCI WORLD καταγράφει κέρδη 13% (με πολλούς επιμέρους χρηματιστηριακούς δείκτες χωρών να ξεπερνούν αυτό το ποσοστό) και μάλιστα σε μία περίοδο όπου πολλά κράτη βιώνουν ένα δεύτερο lockdown. Υπενθυμίζουμε, ότι, τα χρηματιστήρια λειτουργούν προεξοφλητικά, οπότε δείχνουν να αναμένουν καλύτερα προσεχή οικονομικά έτη, βγαίνοντας από την περιπέτεια της πανδημίας. Στον μηνιαίο “χορό” των αποδόσεων ήταν – αυτή τη φορά – “προσκεκλημένη” και η Ελλάδα, με τον ΓΔ δείκτη να καταγράφει κέρδη 24% και να προσπαθεί να διατηρηθεί άνω των 700 μονάδων. Σε σχέση, όμως, με την έναρξη της χρονιάς παραμένει με μεγάλες απώλειες, όπως και αρκετοί ακόμη δείκτες άλλων χωρών (είχαμε επισημάνει προ 2μήνου, ότι η πανδημία δημιούργησε σε βραχυπρόθεσμο διάστημα χρηματιστήρια τριών ταχυτήτων).

Τα παραπάνω, η αγορά των Αμοιβαίων Κεφαλαίων συνεχίζει να τα αφομοιώνει με τον καλύτερο δυνατό τρόπο – σε μία, μάλιστα, χρονιά που έδειξε επάξια την εμπειρία της. Από την αρχή του έτους, οι απώλειες του Ενεργητικού της έχουν συρρικνωθεί σε -1,97%, ενώ καταγράφει σημαντική άνοδο μεριδίων 5,92%. Παράλληλα, κατοχυρώνει την έννοια του θετικού τελικού ισοζυγίου εισροών/εκροών, καθώς οι εισροές ανέρχονται σε 36,885 εκατ. €.

Η εβδομαδιαία συμβολή στα προ-αναφερόμενα ήταν άνοδος Ενεργητικού 0,78%, θετική ροή μεριδίων 0,40% και εισροές αξίας 20,342 εκατ. € ( το εν τρίτο, δηλ., της ανόδου σε απόλυτα νούμερα της κεφαλαιοποίησης, που ήταν 59,799 εκατ. €).

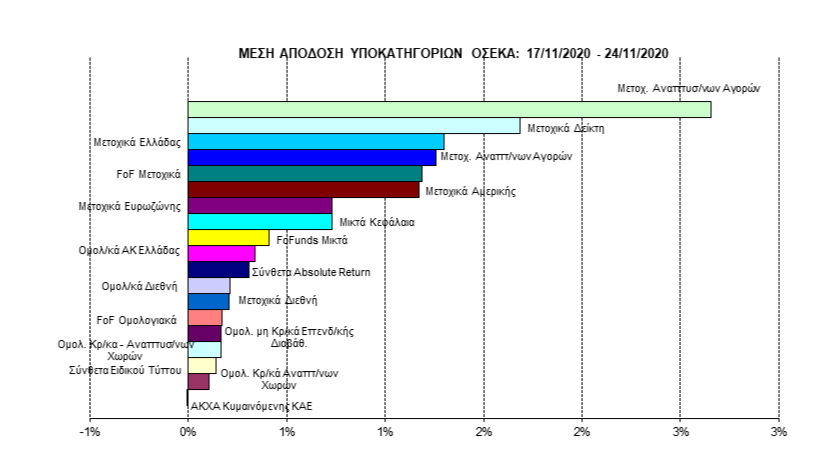

Ομοίως, η μέση απόδοση της αγοράς είχε ανοδικό πρόσημο 0,68%, με τις 19 κατηγορίες (σχεδόν) στο σύνολό τους να πετυχαίνουν κέρδη. Την υψηλότερη μέση αύξηση καθαρών τιμών σημείωσαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με 2,65%, τα Μετοχικά Α/Κ Δείκτη με 1,69%, τα Μετοχικά Α/Κ Ελλάδας με 1,30%, τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 1,26% και τα Funds of Funds Μετοχικά με 1,19%.

Η υψηλή συναλλακτική δραστηριότητα διατηρείται, όπως και η επενδυτική διάθεση των μεριδιούχων.

Για ακόμη μία εβδομάδα, οι κατηγορίες με εισροές (16) υπερίσχυσαν έναντι αυτών με εκροές (3).

Οι κατηγορίες με την μεγαλύτερη αξία σε αγορές μεριδίων ήταν τα Funds of Funds Μικτά με 9,630 εκατ. €, τα Ομολογιακά Α/Κ Ελλάδας με 3,810 εκατ. €, τα Μετοχικά Α/Κ Ελλάδας με 3,198 εκατ. €, τα Μικτά Α/Κ με 2,152 εκατ. € και τα Σύνθετα Α/Κ Absolute Return με 890 χιλ. €.

Στον αντίποδα, οι μόνες κατηγορίες με εκροές ήταν τα Funds of Funds Μετοχικά με 1,168 εκατ. €, τα Σύνθετα Α/Κ Ειδικού Τύπου με 949 χιλ. € και τα Μετοχικά Α/Κ Αναπτυγμένων Χωρών με 144 χιλ. €.

Η κατάταξη της πρώτης 5άδας σε μερίδιο αγοράς έναντι του Ενεργητικού δεν έχει αλλάξει. Τα ποσοστά έχουν διαμορφωθεί σε: Μικτά Α/Κ (23,21%, η κατηγορία με τις υψηλότερες εισροές 11μήνου, αξίας 59,215 εκατ. €), Ομολογιακά Α/Κ Ελλάδας (19,97%), Μετοχικά Α/Κ Ελλάδας (11,66%), Funds of Funds Μικτά (11,01%) και Ομολογιακά Α/Κ Διεθνή (9,15%).

του Κώστα Σιαμπράκου/Meizon Παροχή Χρημ. Υπηρεσιών

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

……………………..

Πηγή: ΧΡΗΜΑ WEEK, 01/12/2020