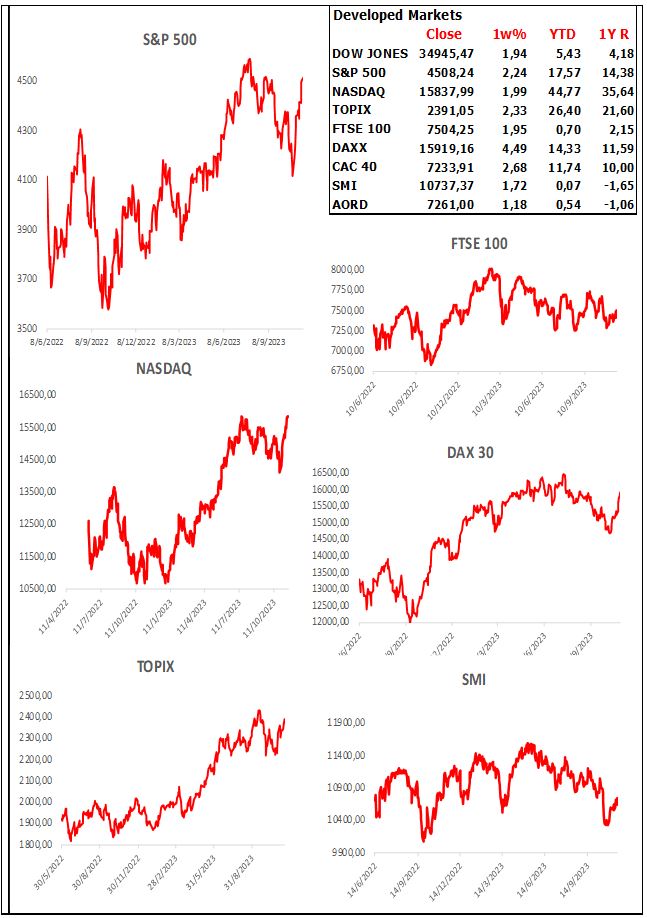

Ο ενθουσιασμός των αγορών συνεχίστηκε την προηγούμενη εβδομάδα μετά την ανακοίνωση των στοιχείων για τον πληθωρισμό του Οκτωβρίου στις ΗΠΑ.

Ο πληθωρισμός ο οποίος υποχώρησε περισσότερο του αναμενόμενου στο 3,2% από 3,7% προηγουμένως, με μια δεύτερη ανάγνωση των επιμέρους συνιστωσών του, παρουσιάζει μια δυναμική αποπληθώρισης.

Η ετήσια αύξηση για παράδειγμα της επι μέρους κατηγορίας της στέγασης κινείται στο 6,7% και πολύ αργά αποκλιμακούμενη, αλλά αυτής εξαιρουμένης ο πληθωρισμός τρέχει με ρυθμό 1,5%.

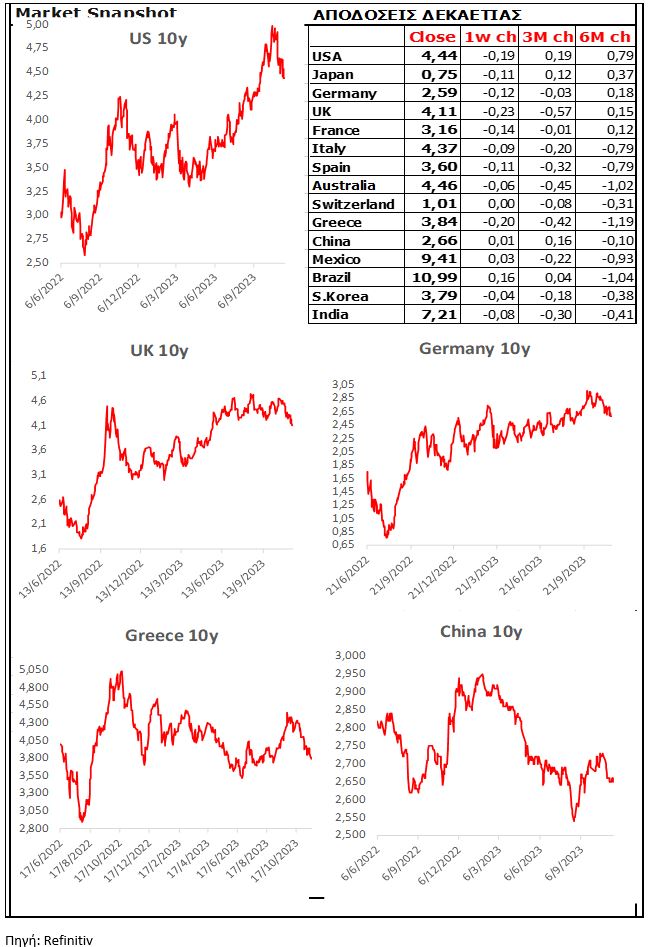

Η αισιοδοξία που κυριάρχησε στις ΗΠΑ με την εκτίμηση των προθεσμιακών αγορών ότι το παρεμβατικό επιτόκιο στο τέλος του 2024 θα υποχωρήσει στο 4,38% από το τρέχον 5,125%, μεταδόθηκε και στις υπόλοιπες αναπτυγμένες αγορές οι οποίες και αυτές άρχισαν να προεξοφλούν περισσότερες μειώσεις και νωρίτερα, των παρεμβατικών τους επιτοκίων εντός του 2024.

- Θεωρούμε ότι η εκτίμηση των αγορών για 2 μειώσεις εκ μέρους της FED και της ΕΚΤ μέχρι τον Ιούλιο του 2024 είναι υπεραισιόδοξη.

Στην εκτίμησή μας σχετικά με τις προθέσεις των κεντρικών τραπεζών βαρύνει η δήλωσή τους ότι την απόφαση τους για μείωση των παρεμβατικών επιτοκίων θα καθορίσουν τα εισερχόμενα δεδομένα (Data-dependent).

Ποια είναι αυτά τα στοιχεία τα οποία θα είναι καθοριστικά στην διαμόρφωση μιας απόφασης για μείωση των επιτοκίων;

Πάντα κατά την εκτίμησή μας, σημαντικό ρόλο θα παίξει η αναπτυξιακή δυναμική των οικονομιών.

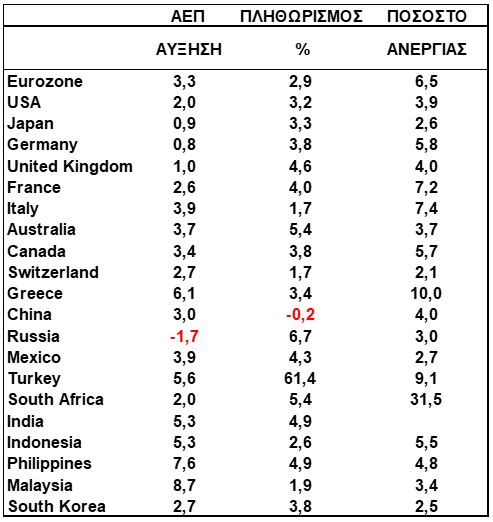

Για παράδειγμα κρίνουμε ότι όσο διάστημα το ΑΕΠ των ΗΠΑ μεγεθύνεται με ρυθμό μεγαλύτερο από την μακροχρόνια τάση του 1,8% δύσκολα θα ακολουθήσει μια αποκλιμάκωση των επιτοκίων.

Επίσης όσο η ανεργία βρίσκεται σε ποσοστό χαμηλότερο του 4% και ο αριθμός των κενών θέσεων δεν υποχωρεί μάλλον το ενδεχόμενο της μείωσης θα παραμένει μακριά. Και το πιο σημαντικό, όσο ο σκληρός πυρήνας του πληθωρισμού παραμένει σε επίπεδα υψηλότερα του 3% στις ΗΠΑ ή 5% στην Ευρωζώνη θα πρέπει να αποκλείσουμε ότι οι κεντρικές Τράπεζες θα κάνουν την διάγνωση ότι ο στόχος του 2% πληθωρισμού έχει δρομολογηθεί ή ολοκληρώνεται.

Η υπεραισιοδοξία αυτή θα αποτελέσει προσεχώς αιτία υψηλών διακυμάνσεων στις αγορές και κατά συνέπεια ευκαιριών. Να είστε έτοιμοι!

Ευρώπη

- Ετήσια μείωση 6,9% κατέγραψε τον Σεπτέμβριο η βιομηχανική στην Ευρωζώνη. Η παραγωγή των κεφαλαιουχικών αγαθών υποχώρησε κατά 9,5%, αυτή των διαρκών καταναλωτικών αγαθών 8,1%. Από τα κράτη μέλη μεγάλη ήταν η μείωση στην Ιρλανδία (-27,2%) και στο Βέλγιο (-14%). Αύξηση σημειώθηκε στην Ελλάδα (2,1%) και στην Κροατία (1,6%).

Γαλλία

- Η επιβράδυνση της αύξησης των τιμών της ενέργειας και των τροφίμων συνέβαλαν στην ισχυρή υποχώρηση του πληθωρισμού στο 4,5% τον Οκτώβριο από 5,7 τον Σεπτέμβριο.

Ην. Βασίλειο

- Αμετάβλητο στο 4,2% παρέμεινε το ποσοστό της ανεργίας τον Σεπτέμβριο. Η ετησιοποιημένη αύξηση των μισθών ανήλθε στο 7,7%, μεταβολή αν και χαμηλότερη του 7,9% του προηγούμενου μήνα, όμως αρκετά υψηλότερη του στόχου για τον πληθωρισμό. Οι συνθήκες της αγοράς εργασίας αν και λίγο χαλαρότερες του προηγούμενου διαστήματος, ισοδυναμούν με μια αργή αποπληθώριση και δεν παραπέμπουν σε μια μείωση των παρεμβατικών επιτοκίων πριν από τις αρχές του 2025.

- Από 6,7% στο 4,6% έπεσε ο πληθωρισμός τον Οκτώβριο, αποδιδόμενος κυρίως στην λόγω υψηλής συγκριτικής βάσης κατάρρευση των τιμολογίων των εταιρειών κοινής ωφέλειας. Παρακολουθώντας και την βραδεία αποκλιμάκωση του σκληρού πυρήνα ο δρόμος για τον στόχο του 2% είναι ακόμη πολύ μακρύς.

Αμερική

ΗΠΑ

- Στο 3,2% και 4% υποχώρησε ο ονομαστικός πληθωρισμός και ο σκληρός πυρήνας τον Οκτώβριο, από 3,7% και 4,1% αντίστοιχα τον Σεπτέμβριο. Η σημαντική υποχώρηση των τιμών των καυσίμων όπως επίσης η μείωση των τιμών των τροφίμων και των μεταχειρισμένων αυτοκινήτων, συνέβαλαν τα μέγιστα στην αποκλιμάκωση. Η αύξηση των ενοικίων αν και μικρότερη από τον προηγούμενο μήνα επιβάρυνε εκ νέου τον πληθωρισμό.

- Στο 1,3% αποκλιμακώθηκε τον Οκτώβριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 3,2% της τελευταίας του καταγραφής.

- Ετήσια υποχώρηση 0,7% σημείωσαν οι λιανικές πωλήσεις τον Οκτώβριο σε πραγματικές τιμές. Ο ιστορικός συσχετισμός των πωλήσεων με την συνολική οικονομική δραστηριότητα, μας προϊδεάζει για μία αύξηση του ΑΕΠ της τάξης 0,5%, για το δ’ τρίμηνο του 2023, από 1,2% προηγουμένως.

- Κατά 0,7% σε ετήσια βάση εξασθένισε η βιομηχανική παραγωγή τον μήνα Οκτώβριο. Η αδυναμία της παραγωγής παρατηρήθηκε σε όλους τους βασικούς τομείς με οδηγό την αυτοκινητοβιομηχανία αντανακλώντας την απεργία σε βασικές μονάδες του κλάδου. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε στο 78,9% σε επίπεδο 0,6 ποσοστιαίων μονάδων χαμηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2022.

- Με την ένδειξη 34 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών υποχώρησε για 4ο συνεχόμενο μήνα. Στην εξέλιξη αποτυπώνεται η απαισιοδοξία των κατασκευαστών και αγοραστών λόγω των υψηλών ενυπόθηκων επιτοκίων (8%).

Ασία

Ινδία

- Στο 4,9% από 4,8% προηγουμένως κλιμακώθηκε ο πληθωρισμός τον Οκτώβριο με ισχυρό το ενδεχόμενο της ανοδικής του κίνησης και τον Νοέμβριο. Μεγάλο μέρος των αυξήσεων αποδίδεται στις τιμές των λαχανικών ευρείας κατανάλωσης. Οι επικρατούσες συνθήκες συνηγορούν υπερ μιας συνέχισης της σφιχτής νομισματικής πολιτικής της κεντρικής τράπεζας της χώρας.

- Η αδύναμη μεταποίηση επιβράδυνε τον ρυθμό της ετήσιας αύξησης της συνολικής βιομηχανικής παραγωγής από το 10,3% του προηγούμενου μήνα σε 5,8% τον Σεπτέμβριο. Η εξέλιξη αποδίδεται στην μειωμένη ζήτηση για καταναλωτικά και κεφαλαιουχικά αγαθά.

Κίνα

- Ανάμεικτη ήταν η εικόνα της πιστωτικής επέκτασης του Οκτωβρίου στην χώρα. Η αρνητική επέκταση των νοικοκυριών αποτέλεσε το βαρίδι του μήνα, ενώ ο δανεισμός των επιχειρήσεων και του δημοσίου συνέχισε την δυναμική του αύξηση.

Ιαπωνία

- Η δυναμική της ανάπτυξης των 2 τριμήνων του 2023 ακυρώθηκε από την μείωση κατά 0,5% του ΑΕΠ του γ’ τριμήνου. Η αυξημένη κυβερνητική δαπάνη και οι εξαγωγές, δεν μπόρεσαν να αντισταθμίσουν την χαμηλή ζήτηση των νοικοκυριών και των επιχειρήσεων οι οποίες συνέβαλαν κατά κύριο λόγο στην συρρίκνωση.

Market Snapshots

Macro

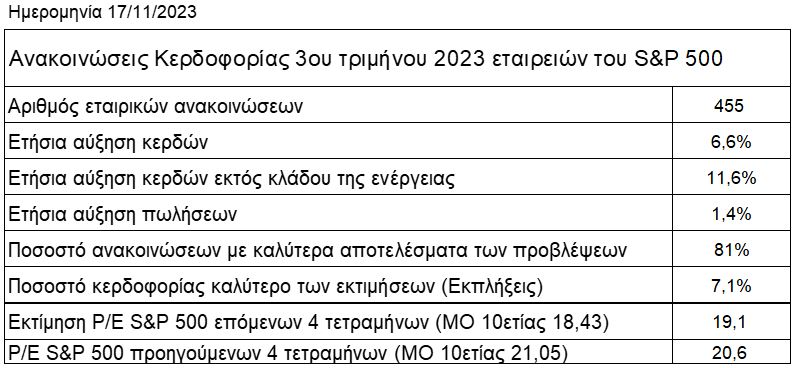

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

Developed Markets

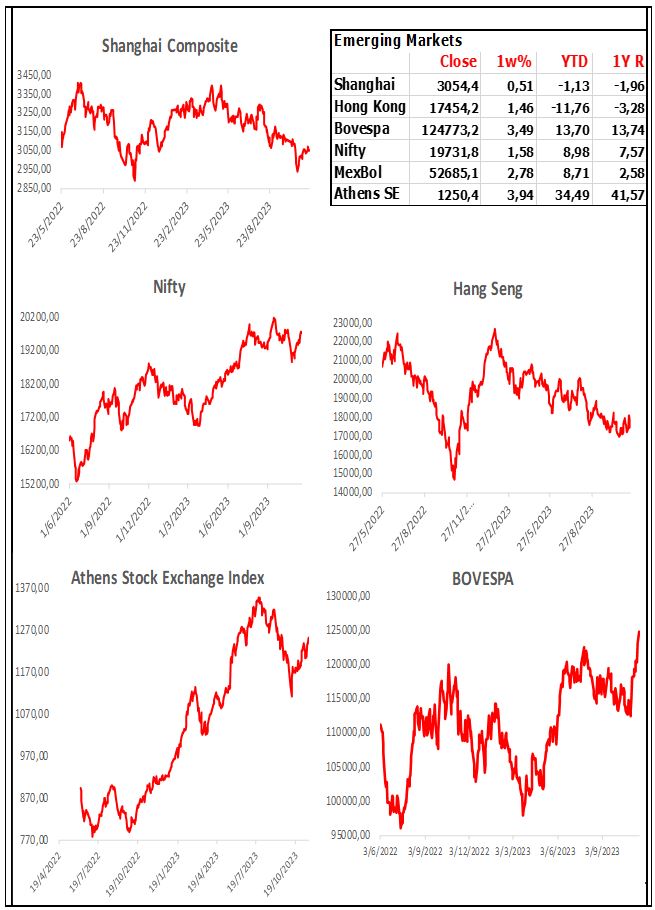

Emerging Markets

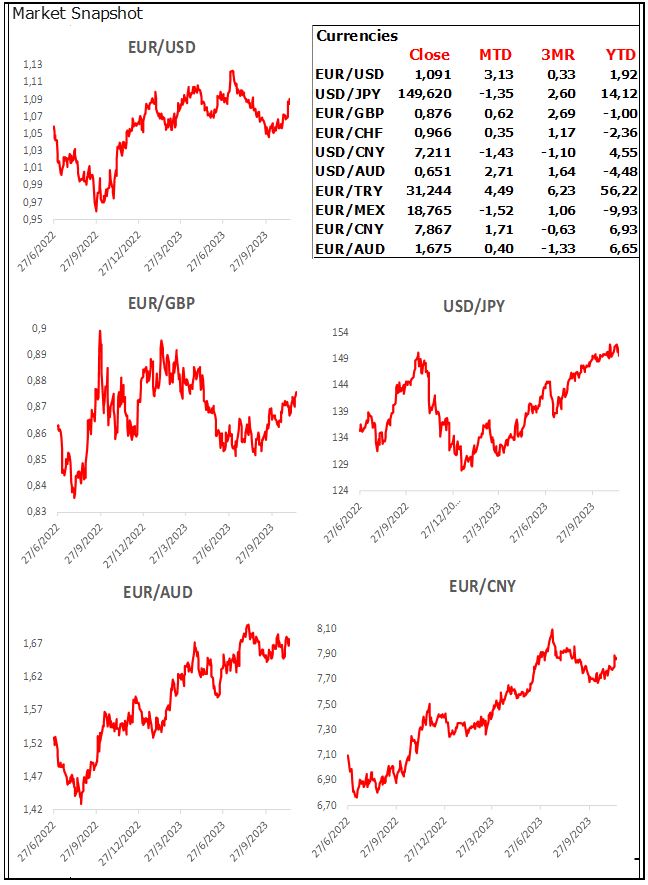

Currencies

Commodities