Με αρκετούς παράγοντες του ασφαλιστικού χώρου μοιραζόμαστε ένα κοινό πάθος για τον αθλητισμό. Βρεθήκαμε, λοιπόν, πρόσφατα, με τον Νίκο Παυλόπουλο στο γήπεδο τένις για έναν αμφίρροπο αγώνα και με πολύ καλή διάθεση. Στο τέλος, κέρδισα περισσότερα. Υπάρχει ένα νέο πεδίο δραστηριότητας στην ελληνική αγορά.

H εφαρμογή της Οδηγίας Solvency II στην Ευρώπη έχει προκαλέσει αναταράξεις, καθώς οι αυξημένες απαιτήσεις φερεγγυότητας και κεφαλαιακής επάρκειας υποχρέωσαν τις ασφαλιστικές εταιρείες να βρουν τρόπους να μειώσουν το κόστος τους και να απαλλαγούν από προβληματικά στοιχεία παθητικού που «εγκλώβιζαν» πολύτιμα κεφάλαια.

Περίπου το 20% των τεχνικών αποθεμάτων μιας ασφαλιστικής εταιρείας σήμερα αποτελείται από «ανενεργά χαρτοφυλάκια». Η διακοπή δραστηριοτήτων σε ζημιογόνους κλάδους και η πώληση κλειστών χαρτοφυλακίων αποτελεί μια γρήγορη, ασφαλή και αποτελεσματική λύση, που βοηθά τις εταιρείες να απελευθερώσουν, σε σχετικά σύντομο χρονικό διάστημα, κεφάλαια που έχουν δεσμευμένα. Προσφέρουν, παράλληλα, πλήρη νομική και οικονομική «σιγουριά» (Finality) για τα στοιχεία παθητικού, από τα οποία απαλλάσσονται είτε μέσω αντασφαλιστικών λύσεων είτε μέσω μεταβίβασης συγκεκριμένων δραστηριοτήτων/χαρτοφυλακίων.

Ο Νίκος Παυλόπουλος είναι ένας έμπειρος εμπειρογνώμων της ελληνικής αγοράς, που σήμερα εργάζεται στο εξωτερικό και διαθέτει πολύτιμη εμπειρία ως Risk & Compliance Manager σε εταιρείες που δραστηριοποιούνται στον τομέα του run-off business.

H συνέντευξη αυτή ήταν το «έπαθλο» που κέρδισα από τον αγώνα τένις…

Στον Χρήστο Ν. Κώνστα

iw? Τον τελευταίο καιρό, παρατηρούμε μια ιδιαίτερη κινητικότητα στις ελληνικές ασφαλιστικές εταιρείες όσον αφορά τη διαχείριση των ιδίων κεφαλαίων τους. Φαίνεται πως ο κανονισμός του Solvency ΙΙ έχει παρακινήσει τους ασφαλιστές να σκεφτούν τα run-off χαρτοφυλάκια. Πώς βλέπετε εσείς την κατάσταση;

απ. Οι ασφαλιστές αντιμετωπίζουν μια γενική αύξηση της αβεβαιότητας, που προκαλείται από καιρικά φαινόμενα, αστικές αναταραχές, διακυμάνσεις της αγοράς και γεωπολιτικές εντάσεις.

Και μετά υπάρχει το Covid-19, το οποίο ορισμένοι ειδικοί εκτιμούν ως ένα ασφαλισμένο συμβάν 110 δισ. ευρώ. Ο κόσμος αισθάνεται πιο επικίνδυνος, αφήνοντας τους ασφαλιστές να αναζητούν τρόπους μείωσης της μεταβλητότητας και να ελευθερώνουν κεφάλαια.

Οι περισσότερες διαθέσιμες μελέτες αναφέρουν ότι το 30% των τεχνικών αποθεμάτων των ασφαλιστικών εταιρειών θα ενταχθούν στα ανενεργά run-off χαρτοφυλάκια. Υπάρχει μια πρόσφατη μελέτη της PwC για την παγκόσμια ασφαλιστική αγορά που εκτιμά μια συνολική αξία συναλλαγών παγκοσμίως πάνω από 800 δισ. ευρώ σε αυτόν τον τομέα. Περίπου το 40% αυτού αναλογεί σε εταιρείες της Ευρώπης.

Τα αποτελέσματα της μελέτης δείχνουν ότι το βασικό κίνητρο στις ευρωπαϊκές εταιρείες για να αναζητήσουν λύσεις διαχείρισης για τα ανενεργά τους χαρτοφυλάκια αποτελεί η μείωση των λειτουργικών τους δαπανών που συνδέονται με αυτά. Αντιθέτως, οι εταιρείες των ΗΠΑ και του Ηνωμένου Βασιλείου αποβλέπουν κυρίως στην απελευθέρωση κεφαλαίων.

iw? Υπάρχουν, λοιπόν, σοβαρά κίνητρα στις διοικήσεις των ασφαλιστικών ομίλων να σκεφτούν τη λύση του run-off…

απ. Περίπου το 29% των διοικήσεων αναζητούν τη λύση του run-off για να μικρύνουν τους ισολογισμούς τους απομακρύνοντας τα ανενεργά χαρτοφυλάκια ζημιών, άλλο ένα 29% για να απελευθερώσουν κεφάλαια που δεσμεύουν τα χαρτοφυλάκια αυτά, ενώ το 17% στοχεύει στην πρόωρη ικανοποίηση υποχρεώσεων που απορρέουν από τα χαρτοφυλάκια αυτά.

Αν μελετήσει κανείς την ευρωπαϊκή ασφαλιστική αγορά στον τομέα run-off, θα διαπιστώσει ότι λίγο περισσότερο του ενός τρίτου, σχεδόν, αποτελείται από ενδιαφερόμενους που κατατάσσονται στις ασφαλιστικές εταιρείες ζημιών, λιγότερο από ένα τρίτο κατέχει χαρτοφυλάκια στην αγορά των Lloyd’s του Λονδίνου και το υπόλοιπο ένα τρίτο αποτελείται από εταιρείες που ήδη βρίσκονται σε run-off, εταιρείες captives και ILS funds.

iw? Νομίζω ότι εδώ στην Ευρώπη το θέμα των run-off χαρτοφυλακίων είναι καινούργιο θέμα…

απ. Παραδοσιακά, δινόταν λίγη προσοχή στο run-off, καθώς μια ανενεργή επιχείρηση δεν προϋποθέτει, κατά κανόνα, ιδιαίτερες κεφαλαιακές απαιτήσεις. Εξάλλου για το θέμα αυτό υπήρχαν σχετικά λίγες μελέτες. Στο πλαίσιο του Solvency II, αλλά και των ελβετικών τεστ Solvency (SST), το πρόβλημα αναδείχθηκε ως επείγον, αφού τα ανενεργά χαρτοφυλάκια καλύπτονται πλέον από ίδια κεφάλαια, που δεσμεύουν την αναπτυξιακή στρατηγική μιας ασφαλιστικής επιχείρησης.

iw? Μπορούμε, πρώτα απ’ όλα, να δώσουμε τον ορισμό των run-off χαρτοφυλακίων;

απ. Δεν υπάρχει μια επικρατούσα θεωρία για τα run-off χαρτοφυλάκια. Ως run-off ορίζεται το «όχι πλέον ενεργό χαρτοφυλάκιο, στο οποίο δεν παράγονται πλέον ασφάλιστρα, αλλά προκύπτουν ακόμα ασφαλιστικά τεχνικά αποθέματα και υποχρεώσεις». Σε διάφορες χώρες χρησιμοποιούνται όροι όπως “Legacy Business” και “Discontinued Business” ως συνώνυμα για το run-off.

Η διαχείριση των χαρτοφυλακίων μπορεί να είναι στο run-off ουσιαστικά ενεργητική ή παθητική. Η παθητική διαχείριση σημαίνει ότι δεν αναλαμβάνονται ιδιαίτερες ενέργειες για τη μείωση του run-off-χαρτοφυλακίου.

Η ενεργητική διαχείριση, αντιθέτως, περιέχει μεθόδους με τις οποίες μπορεί να μειωθεί ενεργά το run-off-χαρτοφυλάκιο. Σε αυτό γίνεται διάκριση μεταξύ εσωτερικών και εξωτερικών λύσεων.

Εδώ πρόκειται για το ερώτημα, εάν σε μια συναλλαγή εμπλέκεται ένας τρίτος εξωτερικός συμβαλλόμενος, μια εξειδικευμένη ασφαλιστική επιχείρηση που θα αναλάβει μετά από έγκριση της εποπτικής αρχής τη διαχείριση των ζημιών και υπεισέρχεται στη θέση της ασφαλιστικής επιχείρησης είτε με άλλη μορφή.

iw? Απ’ ό,τι καταλαβαίνω, στους μεγάλους ασφαλιστικούς ομίλους η “Discontinued Business” δεν δημιουργεί έως τώρα κάποιο σοβαρό πρόβλημα.

απ. Δεν είναι σωστό αυτό. Οι ανώνυμες εταιρείες, είτε μεγάλοι όμιλοι είτε μικρού και μεσαίου μεγέθους επιχειρήσεις, επειδή είναι προσανατολισμένες στο αποτέλεσμα που εμφανίζεται κάτω από τη γραμμή του ισολογισμού, στο κέρδος, έχουν την τάση να διακόπτουν τους μη κερδοφόρους επιχειρηματικούς κλάδους.

Οι μεγάλοι ασφαλιστικοί όμιλοι έχουν βέβαια μεγαλύτερη ευελιξία και μπορούν πιο άμεσα να επαναπροσδιορίσουν τη στρατηγική τους, να αποσυρθούν, για παράδειγμα, από έναν κλάδο ασφάλισης αναπτύσσοντας παράλληλα έναν άλλο κλάδο ή να επικεντρωθούν στον βασικό πυρήνα των εργασιών τους και να εντείνουν έτσι τον ανταγωνισμό στον τομέα αυτό.

Οι μικρές και μεσαίες ασφαλιστικές επιχειρήσεις απαντούν σε αυτόν τον ανταγωνισμό προσπαθώντας να μειώσουν τα λειτουργικά τους έξοδα ή να εξισορροπήσουν τυχόν αρνητικά αποτελέσματα από ασφαλιστικές εργασίες με έσοδα από επενδύσεις.

Στο σημερινό περιβάλλον χαμηλών έως και αρνητικών επιτοκίων, αυτό καθίσταται πολύ δύσκολο και η διατήρηση και διαχείριση ανενεργών χαρτοφυλακίων αποτελεί κρυφό «βαρίδι» στον ισολογισμό τους.

Αυτή η πραγματικότητα αυξάνει την ανάγκη εστίασης σε νέες τιμολογιακές πολιτικές με στόχο την ανάπτυξη. Και, όπως καταλαβαίνει κανείς, μειώνει παράλληλα την αξία της διάθεσης των περιουσιακών στοιχείων της επιχείρησης για την κάλυψη αποθεματικών του προηγούμενου έτους. Ε, λοιπόν, αυτό το έχουν καταλάβει ήδη οι μεγάλοι ασφαλιστικοί όμιλοι και η διαχείριση ανενεργών χαρτοφυλακίων ζημιών επηρεάζει τον στρατηγικό τους προσανατολισμό.

iw? Μεγάλο μερίδιο στα τεχνικά αποθέματα απορροφούν αυτές οι “Discontinued Business” στους κλάδους της γενικής αστικής ευθύνης και της ασφάλισης πιστώσεων.

απ. Αυτό φαίνεται και στις μελέτες της KPMG στα αποτελέσματα για τον τομέα της γενικής αστικής ευθύνης. Δεν είναι καθόλου παράξενο, δεδομένου ότι ο τομέας αυτός περιέχει την κλασική long-tail υποχρέωση μιας ασφαλιστικής επιχείρησης.

Το ποσοστό του run-off στην ασφάλιση πιστώσεων έχει αυξηθεί σημαντικά συγκριτικά με παλαιότερες μελέτες, και αυτό μπορεί να εξηγηθεί από το ότι οι χρηματοπιστωτικές ασφαλίσεις έχασαν την ελκυστικότητά τους ως συνέπεια της οικονομικής κρίσης και από το ότι οι ασφαλιστές αποσύρονται αυξανόμενα από αυτόν τον τομέα.

Το μεγαλύτερο ποσοστό των “Discontinued Business” σημειώθηκε σε χαρτοφυλάκια που εγγράφηκαν μεταξύ του 1993 και του 2008.

iw? Τι είναι αυτό που παρακινεί τους ασφαλιστές να σταματήσουν τις νέες επιχειρήσεις;

απ. Ένας σημαντικός λόγος είναι η αναστολή εργασιών ενός ασφαλιστικού κλάδου για στρατηγικούς λόγους. Εκτός απ’ αυτό, υπάρχει η αβεβαιότητα για τη μελλοντική πορεία των ζημιών, καθώς και η επικέντρωση στη βασική δραστηριότητα μιας επιχείρησης (core business).

Πολύ συνηθισμένη είναι η περίπτωση όταν με το run-off επιχειρείται ένας εξορθολογισμός του χαρτοφυλακίου μιας εταιρείας, προκειμένου αυτή να καταστεί πιο ελκυστική για στρατηγικούς επενδυτές.

iw? Πώς γίνεται, λοιπόν, η ενεργή διαχείριση χαρτοφυλακίων;

απ. Υπάρχουν διαφορετικές στρατηγικές και δυνατότητες για να μειωθούν σημαντικά τα run-off χαρτοφυλάκια. Οι ασφαλιστές από τον γερμανόφωνο χώρο έχουν τη μεγαλύτερη εμπειρία στις μεθόδους της μεταβίβασης του χαρτοφυλακίου και της commutation (αποζημίωσης).

Επιπλέον εναλλακτικές είναι η πώληση της επιχείρησης με τα run-off χαρτοφυλάκια και η αναδρομική αντασφάλιση.

iw? Εξηγήστε μου πώς γίνεται αυτό…

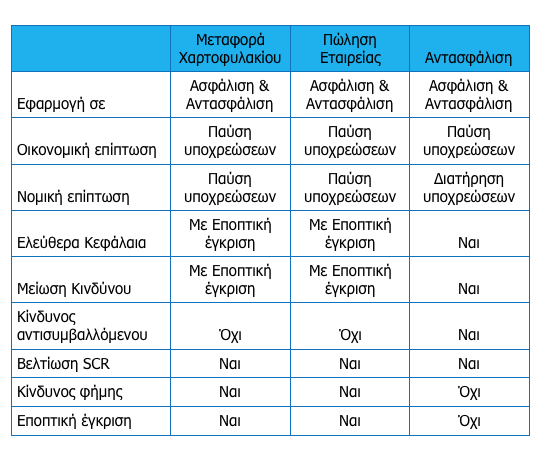

απ. Κατά την πώληση ενός χαρτοφυλακίου, μεταβιβάζεται το σύνολο του run-off χαρτοφυλακίου με το παθητικό του καθώς και οι αντίστοιχες προσβάσεις έναντι ενός ασφαλίστρου σε μια άλλη εταιρεία, είτε εντός μιας ασφαλιστικής ομάδας είτε σε έναν άλλο ανεξάρτητο ασφαλιστή.

Το πλεονέκτημα σε αυτήν τη διαδικασία είναι ότι ο μεταβιβάζων ασφαλιστής τελειώνει μια και καλή, από οικονομικής και νομικής πλευράς, με τα παλιά συμβόλαια (Finality).

Ωστόσο, μπορεί να προκύψουν θέματα που δύνανται να σπιλώσουν τη φήμη μιας εταιρείας. Σημαντικό ρόλο παίζει εδώ η καλή συνεργασία με τις εποπτικές αρχές, ώστε να διασφαλιστεί η εγκυρότητα της μεταβίβασης προς όφελος των ασφαλισμένων και εργαζομένων.

iw? Με την αποζημίωση;

απ. Η αποζημίωση (commutation) περιγράφει τη λύση ενός ασφαλιστηρίου συμβολαίου σε συμφωνία με τον ασφαλισμένο και προσφέρει οικονομική και νομική οριστικότητα.

Αυτή η λύση εμφανίζεται συχνά σε αντασφαλιστικούς ομίλους, αλλά μόνο σπάνια στην πρωτογενή ασφαλιστική αγορά, αφού τα έξοδα σε περισσότερους ασφαλισμένους είναι τεράστια. Δεν απαιτείται όμως συμφωνία των εποπτικών αρχών στη λύση του ασφαλιστηρίου συμβολαίου.

Ως ειδική περίπτωση της αποζημίωσης μπορώ να αναφέρω το πρόγραμμα της ρύθμισης “Scheme of arrangement”, το οποίο όμως εφαρμόζεται στη Μεγάλη Βρετανία. Ο αντασφαλιστής προτείνει να αναλάβει το συμβόλαιο αντί εντός συγκεκριμένου ασφαλίστρου. Μόλις συμφωνήσει το 75% των ασφαλισμένων (μετρημένων στον όγκο του χαρτοφυλακίου) με το πρόγραμμα, τότε λύνονται αναγκαστικά όλα τα συμβόλαια. Εκτός Μεγάλης Βρετανίας, η μέθοδος αυτή είναι νομικά αμφίβολη.

iw? Η αναδρομική αντασφάλιση πώς λειτουργεί;

απ. Κατά την αναδρομική αντασφάλιση, συνάπτεται για το run-off χαρτοφυλάκιο ένα αντασφαλιστικό συμβόλαιο το οποίο καλύπτει όλες τις πιθανές απαιτήσεις. Το πλεονέκτημα αυτό βρίσκεται στη γρήγορη μεταφορά και, κυρίως, στη διακριτικότητα.

Ένα μειονέκτημα είναι, ωστόσο, ότι η ασφαλιστική εταιρεία παραμένει νομικά ως συμβαλλόμενο μέρος του ασφαλισμένου, δηλαδή συνεχίζει να έχει τις υποχρεώσεις από το συμβόλαιο στον ισολογισμό της και φέρει τον πιστωτικό κίνδυνο σχετικά με τον αντασφαλιστή.

iw? Αν καταλαβαίνω καλά, η επόμενη δυνατότητα είναι η πώληση της εταιρείας η οποία διατηρεί τα run-off χαρτοφυλάκια.

απ. Το πλεονέκτημα εδώ είναι η οικονομική και νομική οριστικότητα, η Finality δηλαδή. Το θέμα κλείνει οριστικά. Θα πρέπει να ληφθούν όμως υπόψη σημαντικές παράμετροι, οι οποίες χρήζουν επαγγελματικής διαχείρισης: οι εποπτικές αρχές θα πρέπει να εγκρίνουν την πώληση και να διασφαλίσουν ότι η ανάδοχος εταιρεία κατέχει την οικονομική φερεγγυότητα να ανταποκριθεί στις υποχρεώσεις που θα αναλάβει.

Επιπλέον, θα πρέπει να διασφαλιστεί ότι κατέχει επαρκή οργάνωση και συστήματα διαχείρισης ώστε να προσφέρει τουλάχιστον το ίδιο επίπεδο υπηρεσιών όπως η πωλήτρια εταιρεία.

Θα έλεγα ότι αυτό είναι –εκτός από τον υψηλό βαθμό ρευστότητας– και ένα από τα δυνατά σημεία των εξειδικευμένων εταιρειών διαχείρισης χαρτοφυλακίων που το επιχειρησιακό τους μοντέλο βασίζεται σε αυτά τα δύο στοιχεία.

iw? Το συμπέρασμα είναι ότι η ενεργή διαχείριση των run-off χαρτοφυλακίων αφορά περισσότερο τους αντασφαλιστές…

απ. Η αλήθεια είναι ότι οι αντασφαλιστές παρουσιάζουν στην ενεργή διαχείριση των run-off χαρτοφυλακίων πολύ υψηλό επίπεδο ωριμότητας αντί των πρωτασφαλιστών. Έχουν περισσότερη εμπειρία στις run-off μεθόδους, μειώνουν το run-off περισσότερο ενεργά και κατέχουν υψηλότερο ποσοστό των run-off χαρτοφυλακίων, τα οποία μειώνονται σημαντικά.

iw? Γιατί όμως το κάνουν αυτό; Ποια είναι τα πλεονεκτήματα για τη μείωση των run-off χαρτοφυλακίων;

απ. Από την οπτική γωνία του εκχωρητή, παίζουν μεγάλο ρόλο, εκτός από τα διοικητικά έξοδα, κυρίως λόγοι που σχετίζονται με το Solvency II, όπως για παράδειγμα η απελευθέρωση χρήσιμων και κρίσιμων κεφαλαίων. Το Solvency II είναι σημαντικό επιχείρημα για την ενεργή μείωση του αποθέματος στα run-off.

Από την πλευρά των αντασφαλιστών, όπως των Berkshire Hathaway και Swiss Re, καθώς και των run-off ειδικών, όπως των Enstar, AXA Liability Management, Darag ή Premia, υπάρχουν εντούτοις ισχυρά επιχειρήματα στο να αναλάβουν αυτές τις “Discontinued Business”.

Από τη μια, διαφοροποιείται περαιτέρω ένα υπάρχον χαρτοφυλάκιο μέσω της ανάληψης των “Discontinued Business”. Από την άλλη, η εξειδικευμένη τεχνογνωσία καθιστά εφικτή τη γρήγορη εκκαθάριση των run-off χαρτοφυλακίων από τα περιουσιακά στοιχεία που αποκτήθηκαν, όπως και την ανάληψη του ασφαλίστρου που έχει εισπραχθεί. Έχουν έτσι μεγαλύτερη αξία από τις πιθανές απαιτήσεις ζημιάς.

iw? Αυτό που μου κίνησε το ενδιαφέρον, ωστόσο, είναι ότι στο πεδίο της διαχείρισης run-off κεφαλαίων, τώρα τελευταία, βλέπω να δραστηριοποιούνται πολλά επενδυτικά κεφάλαια, κυρίως private equity εταιρείες…

απ. Είναι σημαντικός ο ρόλος τους. Ειδικά στην Ευρώπη, ένα πολύ σημαντικό θέμα έχει να κάνει με την κοινωνική διάσταση της εργατικής νομοθεσίας, που προστατεύει την απασχόληση και δίνει κίνητρα για τη συνέχιση της απασχόλησης των εργαζομένων με την Οδηγία 2001/23/EK.

Οι run-off εταιρείες υποχρεούνται σε περίπτωση μεταβίβασης να αναλάβουν το κόστος για έναν μεγάλο αριθμό εργαζομένων με τουλάχιστον τις ίδιες προϋποθέσεις που προβλέπουν οι ισχύουσες συμβάσεις τους.

Αυτό αποτελεί ένα επιπλέον ισχυρό κίνητρο για την υιοθέτηση της λύσης του run-off.

iw? Όσον αφορά τις προκλήσεις του Solvency II, στη διαδικασία προσδιορισμού του κινδύνου οι αντασφαλιστές υπολογίζουν τους κινδύνους σε run-off πολύ υψηλότερα από τους πρωτασφαλιστές.

απ. Γι’ αυτό άλλωστε εκτιμούμε ότι, στο μέλλον, οι run-off δραστηριότητες θα αυξηθούν και στην ελληνική αγορά. Οι αντασφαλιστές αναγνωρίζουν στον κανονισμό του Solvency II και την απελευθέρωση κεφαλαίων σαν τις βασικές αιτίες για να προχωρήσουν σε “Discontinued Business” στο μέλλον.

Αυτό είναι σε σχέση με τη διαχείριση μιας ασφαλιστικής επιχείρησης που προσανατολίζεται στη δημιουργία υπεραξίας πολύ κατανοητό, μιας και τα run-off χαρτοφυλάκια δεσμεύουν ίδια κεφάλαια.

Επομένως, το μέρος των “Discontinued Business” μειώνει την απόδοση του ίδιου κεφαλαίου ή δεσμεύει κεφάλαιο το οποίο χρειάζεται για τις επενδύσεις που αποφέρουν κέρδος.

Ενδεικτικά, οι κεφαλαιακές απαιτήσεις θα ήταν κατά 20% μικρότερες, αφού μειώνονται οι απαιτήσεις στον τομέα Non life premium and reserve risk εάν τα run-off χαρτοφυλάκια μειώνονταν δραστικά.

Συμπερασματικά, το κορυφαίο ερώτημα, λοιπόν, δεν είναι εάν αλλά πώς θα μειωθούν τα “Discontinued Business” χαρτοφυλακια. Εάν, δηλαδή, θα προτιμηθούν εσωτερικές λύσεις, δεσμεύοντας προσωπικό και προβλέποντας τις συνημμένες δαπάνες ή εάν θα αναζητηθούν εξωτερικές λύσεις.