Θετική είναι η συμβολή της λειτουργίας των μαρίνων στην οικονομία, την κοινωνία και το περιβάλλον της χώρας μας, μέσω της προστιθέμενης αξίας τους. Η ζήτηση για τις υπηρεσίες των τουριστικών λιμένων προέρχεται πρωτίστως από τον θαλάσσιο τουρισμό και ειδικότερα από τον τουρισμό των σκαφών αναψυχής (yachting) και τις κρουαζιέρες. Ωστόσο, θέσεις ελλιμενισμού, στους κατά τόπους τουριστικούς λιμένες της χώρας, ζητούνται και από τον υφιστάμενο στόλο των σκαφών εκείνων που κυκλοφορούν στις ελληνικές θάλασσες.

Σύμφωνα με στοιχεία του Υπουργείου Περιβάλλοντος, στη χώρα είναι καταγεγραμμένοι 154 χωροθετημένοι λιμένες και ειδικότερα 59 τουριστικοί λιμένες – μαρίνες, 62 καταφύγια τουριστικών σκαφών, 22 αγκυροβόλια τουριστικών σκαφών και 11 ξενοδοχειακοί λιμένες.

Σήμερα, σε ολόκληρη τη χώρα βρίσκονται σε λειτουργία 27 τουριστικοί λιμένες – μαρίνες συνολικής δυναμικότητας περίπου 8.600 θέσεων ελλιμενισμού. Οι περισσότερες θέσεις ελλιμενισμού βρίσκονται στο νομό Αττικής. Σημαντικό για τον κλάδο αποτελεί η ιδιωτικοποίηση ενός σημαντικού αριθμού μαρίνων της επικράτειας, διαδικασία η οποία βρίσκεται σε εξέλιξη. Ειδικότερα, η ιδιωτικοποίηση αναφέρεται στην παραχώρηση του δικαιώματος χρήσης και εκμετάλλευσής από το Ελληνικό δημόσιο και εκμετάλλευσης των μαρίνων από ιδιώτες. Στο σχεδιασμό της νέας Εθνικής Στρατηγικής για την ανάπτυξη των τουριστικών λιμένων της χώρας περιλαμβάνονται μεταξύ πολλών άλλων και η αλλαγή του θεσμικού πλαισίου με το οποίο μέχρι σήμερα γίνεται η χωροθέτηση, η αδειοδότηση και η παραχώρηση προς χρήση των τουριστικών λιμένων, ενώ αλλάζει ολόκληρο και το μοντέλο διαχείρισης αυτών. Το συγκεκριμένο έργο θα χρηματοδοτηθεί από το Ταμείο Ανάκαμψης (μέσα από το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0») καθώς προβλέπεται να διατεθεί το ποσό των €130 εκατ. για έργα σε τουριστικούς λιμένες.

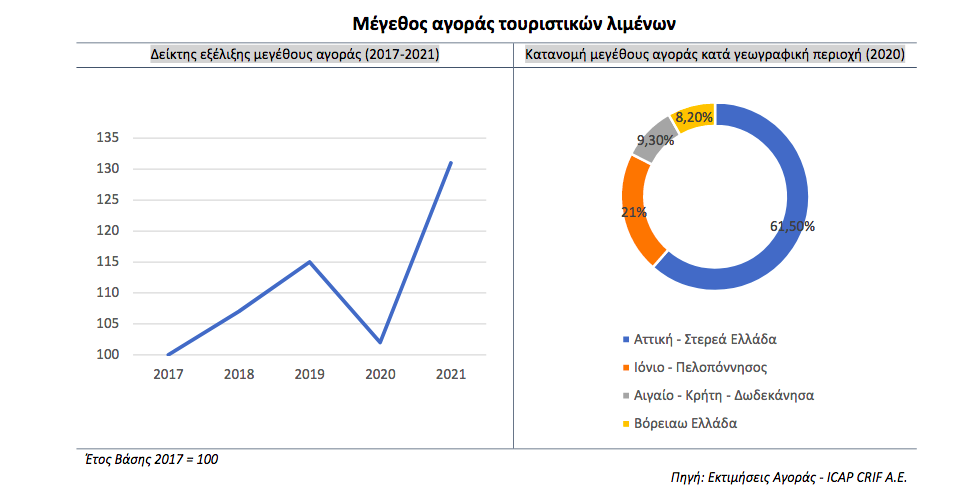

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF επισημαίνει ότι το μέγεθος της αγοράς δηλαδή των συνολικών εσόδων από τέλη ελλιμενισμού 26 μαρίνων της χώρας, συνολικής δυναμικότητας περίπου 8.500 θέσεων ελλιμενισμού και οι οποίες λειτουργούν με ιδιωτικοοικονομικά κριτήρια, κινήθηκε ανοδικά κατά την περίοδο 2013-2019 με μέσο ετήσιο ρυθμό αύξησης 6%. Αντίθετα, η κατάρρευση του παγκόσμιου τουρισμού ως αποτέλεσμα της πανδημίας του Covid-19 το 2020 είχε ως αποτέλεσμα την υποχώρηση των εσόδων των τουριστικών λιμένων της χώρας σε ποσοστό της τάξης του 11% σε σχέση με το 2019. Η ραγδαία υποχώρηση της αγοράς των ναυλώσεων επαγγελματικών σκαφών αναψυχής (yachting) σε ποσοστό άνω του 70% το 2020 (λόγω της πανδημίας), είχε ως αποτέλεσμα να περιορισθεί σημαντικά ο αριθμός των διερχόμενων κυρίως σκαφών από τις μαρίνες της χώρας.

Μάλιστα περισσότερο φαίνεται πως επλήγησαν οι περιφερειακές μαρίνες εκτός Αττικής, ενώ πολύ μεγαλύτερες ήταν ο απώλειες κυρίως από τα μεγάλα επαγγελματικά σκάφη (άνω των 20 μέτρων) σε σχέση με τα μικρά σκάφη άνευ πληρώματος.

Αναφορικά με τη διάρθρωση της αξίας της αγοράς για το 2020, καθώς οι περισσότερες θέσεις ελλιμενισμού βρίσκονται στην Αττική, το 62% περίπου της συνολικής αγοράς προήλθε από τις μαρίνες της Αττικής και της Στερεάς Ελλάδας. Για το 2021 η εικόνα είναι σαφώς βελτιωμένη σε σχέση με το 2020, καθώς η ανάκαμψη που κατέγραψε ο τουρισμός, είχε ως αποτέλεσμα και την άνοδο των εσόδων των τουριστικών λιμένων, το συνολικό ύψος των οποίων εκτιμάται ότι κατέγραψε άνοδο περίπου 30%.

Σύμφωνα με τον Κωνσταντίνο Παλαιολόγο, Manager Οικονομικών Κλαδικών Μελετών της ICAP CRIF, ο οποίος εξειδικεύεται στον Τουριστικό Τομέα και επιμελήθηκε την εν λόγω μελέτη, σημαντικά είναι τα περιθώρια ανάπτυξης του κλάδου, καθώς η χώρα μας διαθέτει τις λιγότερες θέσεις ελλιμενισμού ανά χιλιόμετρο ακτογραμμής σε σύγκριση με τις ανταγωνίστριες χώρες της Μεσογείου. Για το 2022 προβλέπεται περαιτέρω άνοδος της αγοράς των τουριστικών λιμένων σε ποσοστό της τάξης του 25% ως αποτέλεσμα της σημαντικότατης αύξησης του τουρισμού και κατ ́επέκταση και της αγοράς του yachting.

Το γεγονός ότι η χώρα μας έχει έντονη ναυτική παράδοση, ήπιες καιρικές συνθήκες και μεγάλο μήκος ακτογραμμής, συνιστούν δυνατά σημεία για τον κλάδο, ενώ ως ευκαιρίες μπορούν να εκληφθούν η αναβάθμιση του παραλιακού μετώπου της Αττικής, η επιτάχυνση της διαδικασίας των ιδιωτικοποιήσεων των τουριστικών λιμένων, ο εκσυγχρονισμός του θεσμικού πλαισίου ίδρυσης και εκμετάλλευσης τουριστικών λιμένων καθώς, η παροχή κινήτρων για την αύξηση των μόνιμα ελλιμενιζόμενων σκαφών στις ελληνικές μαρίνες, καθώς και η δημιουργία «δικτύου» μαρίνων. Οι περιορισμοί στη ναύλωση επαγγελματικών σκαφών με ξένη σημαία καθώς και η γραφειοκρατία σε θέματα αδειοδοτήσεων νέων επενδύσεων, θεωρούνται ως αδύνατα σημεία για τον κλάδο. Τέλος, τα φορολογικά μέτρα της Πολιτείας αναφορικά με τα σκάφη αναψυχής καθώς και o έντονος ανταγωνισμός από τις γειτονικές μας κυρίως ανταγωνίστριες χώρες, συνιστούν απειλές για τον κλάδο.

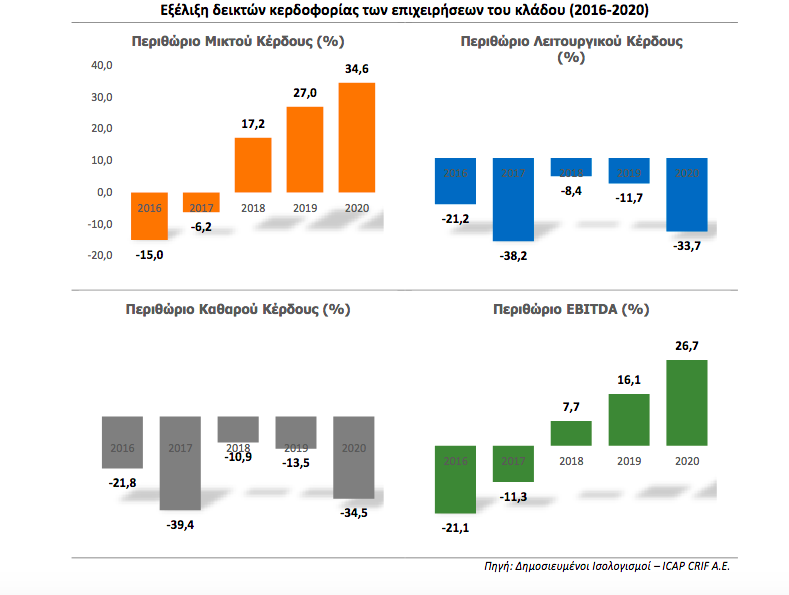

Στα πλαίσια της μελέτης έγινε εκτενής χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει 17 επιλεγμένων αριθμοδεικτών. Επίσης, συντάχθηκε ο ομαδοποιημένος ισολογισμός βάσει αντιπροσωπευτικού δείγματος 19 επιχειρήσεων του κλάδου, για τη 5ετία 2016-2020. Όπως προκύπτει από τα δεδομένα αυτά, το σύνολο ενεργητικού των εταιρειών εμφάνισε σωρευτική αύξηση 77% περίπου τη συγκεκριμένη περίοδο, ενώ αντίθετα τα ίδια κεφάλαια εμφάνισαν μείωση η οποία ανήλθε σωρευτικά σε 21%. Οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις σημείωσαν σημαντικότατη σωρευτική αύξηση (429%) κατά την εξεταζόμενη πενταετία, σε αντίθεση με τις βραχυπρόθεσμες υποχρεώσεις οι οποίες σημείωσαν μείωση 44% περίπου την ίδια περίοδο. Τα συνολικά έσοδα των εταιρειών του δείγματος αυξήθηκαν κατά 17% περίπου την περίοδο 2016-2020, ενώ αναφορικά με το καθαρό αποτέλεσμα, ζημίες καταγράφονται από το 2016 έως το 2019 και κέρδη μόνον το 2020. Τα κέρδη EBITDA υπετριπλασιάστηκαν το 2020/16. Από τις 19 εταιρείες του δείγματος, οι 10 ήταν κερδοφόρες το 2020.