Αύξηση παρουσιάζει τα τελευταία έτη η παραγωγή ψαριών ιχθυοκαλλιέργειας (τσιπούρα, λαβράκι) στη χώρα μας, με το μεγαλύτερο ποσοστό αυτής (78%- 80%) να κατευθύνεται σε αγορές του εξωτερικού

Η ιχθυοκαλλιέργεια είναι ένας από τους σημαντικότερους παραγωγικούς και εξαγωγικούς κλάδους της ελληνικής οικονομίας στον πρωτογενή τομέα. Οι κλιματολογικές συνθήκες και η γεωγραφική θέση της Ελλάδας ευνοούν την ανάπτυξη της ιχθυοκαλλιέργειας. Τα προϊόντα της και συγκεκριμένα η τσιπούρα και το λαβράκι, καταλαμβάνουν σημαντική θέση στις ελληνικές εξαγωγές. Τα παραπάνω προκύπτουν από την κλαδική μελέτη «Ιχθυοκαλλιέργειες» που εκπόνησε η Διεύθυνση Οικονομικών και Κλαδικών Μελετών της ICAP ΑΕ, και η οποία εστιάζει στις επιχειρήσεις που ασχολούνται με την παραγωγή γόνου καθώς και την πάχυνση ψαριών (τσιπούρα, λαβράκι).

Σύμφωνα με την Ελένη Δεμερτζή, Senior Manager Οικονομικών – Κλαδικών Μελετών της ICAP, Ο κλάδος της θαλάσσιας ιχθυοκαλλιέργειας έχει έντονο εξαγωγικό προσανατολισμό. Απαρτίζεται από ορισμένες μεγάλες καθετοποιημένες επιχειρήσεις – ομίλους που ασχολούνται τόσο με την παραγωγή γόνου όσο και την πάχυνση ψαριών, ενώ οι περισσότερες επιχειρήσεις του κλάδου ασχολούνται μόνο με την πάχυνση ψαριών.

Ο εξαγωγικός χαρακτήρας των θαλάσσιων ιχθυοκαλλιεργειών συμβάλλει ουσιαστικά στο ισοζύγιο πληρωμών της χώρας, τα δε προϊόντα (τσιπούρα, λαβράκι) ‘‘κυριαρχούν’’ στην Ευρωπαϊκή αγορά. Ο ανταγωνισμός που δέχεται ο κλάδος από επιχειρήσεις άλλων χωρών και ιδιαίτερα της Τουρκίας (που αναδεικνύεται σε ισχυρό ανταγωνιστή λόγω του χαμηλότερου κόστους παραγωγής), ενδέχεται να επηρεάζει την τελική τιμή πώλησης των προϊόντων. Ωστόσο τα ελληνικά προϊόντα εξακολουθούν να διαθέτουν δυναμική παρουσία στις ευρωπαϊκές αγορές, λόγω κυρίως των ποιοτικών χαρακτηριστικών τους.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών – Κλαδικών Μελετών της ICAP, επισημαίνει ότι ο εξεταζόμενος κλάδος στο σύνολό του αντιμετώπιζε επί σειρά ετών σοβαρά οικονομικά προβλήματα, λόγω υπερ-δανεισμού αρκετών επιχειρήσεων και έλλειψης κεφαλαίων κίνησης. Τα τελευταία χρόνια (από το 2014 και μετά) ξεκίνησε μία προσπάθεια “εξυγίανσης” του κλάδου με πλήθος ενεργειών (συγχωνεύσεις, απορροφήσεις, εξαγορές μικρότερων επιχειρήσεων και δημιουργία ομίλων, κ.α.). Η διαδικασία αναδιάρθρωσης του κλάδου έχει οδηγήσει σε περαιτέρω συγκέντρωση της εγχώριας παραγωγής.

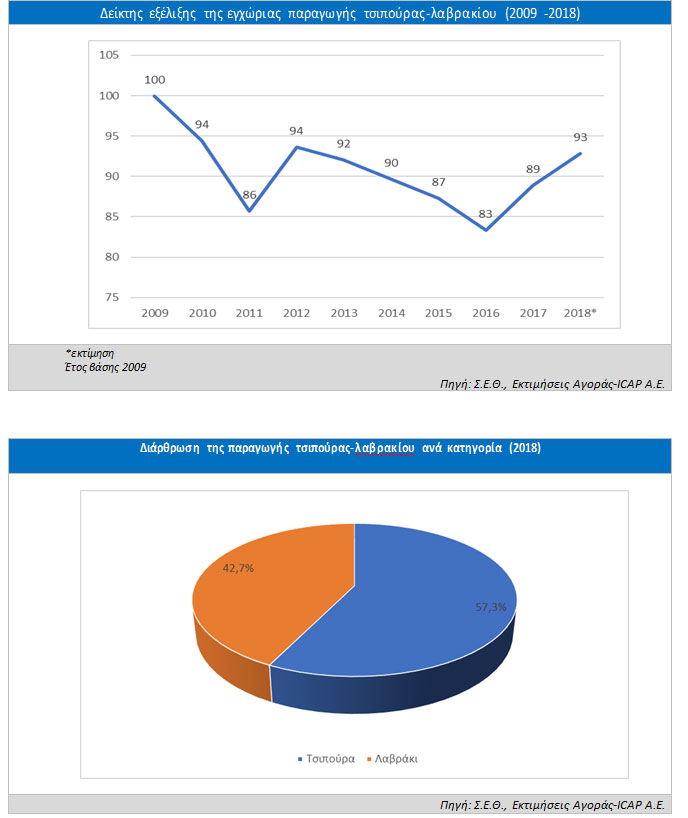

Το μέγεθος της συνολικής εγχώριας παραγωγής τσιπούρας – λαβρακίου αυξήθηκε τη διετία 2017-2018 με μέσο ετήσιο ρυθμό της τάξης του 6%, μετά από μία οκταετία συνεχούς (σχεδόν) μείωσης.

Η τσιπούρα κάλυψε περίπου το 57% της εγχώριας παραγωγής τη διετία 2017-2018 και το λαβράκι το υπόλοιπο 43%. Οι εξαγόμενες ποσότητες τσιπούρας και λαβρακίου κάλυψαν το 78%-80% της συνολικής εγχώριας παραγωγής τα τελευταία έτη, με την Ιταλία να αποτελεί διαχρονικά την κυριότερη χώρα προορισμού των εξεταζόμενων προϊόντων (45% των συνολικών εξαγωγών). Ακολουθούν η Ισπανία, η Γαλλία και η Πορτογαλία. Οι εισαγωγές κυμαίνονται σε πολύ χαμηλά επίπεδα, η δε εγχώρια κατανάλωση παρουσιάζει ελαφρά άνοδο τα τελευταία έτη.

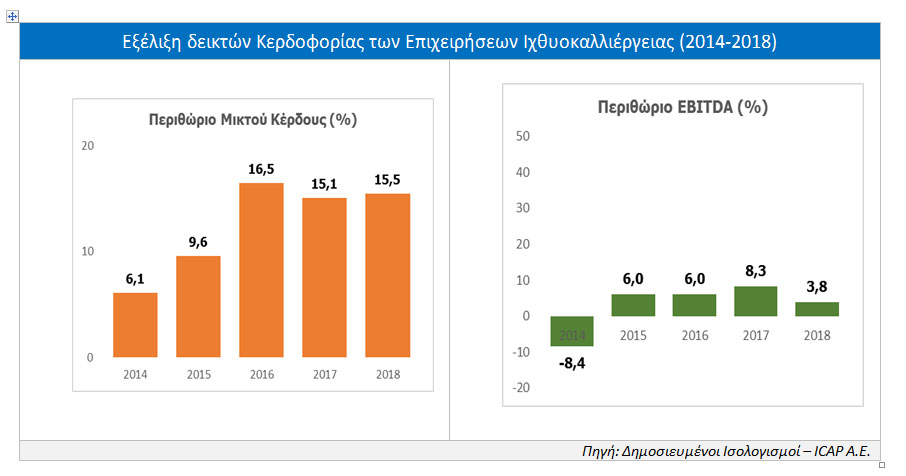

Στα πλαίσια της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου για την πενταετία 2014-2018, βάσει επιλεγμένων αριθμοδεικτών.

Από την ανάλυση αυτών (βάσει δείγματος 70 επιχειρήσεων) προκύπτουν τα εξής: Το περιθώριο μικτού κέρδους παρουσίασε αύξηση την πενταετία 2014-2018 και ως μέσος όρος διαμορφώθηκε σε 12,6%. Το μέσο ετήσιο περιθώριο EBITDA εμφάνισε διακυμάνσεις και ως μέσος όρος της πενταετίας ανήλθε στο 3,1%. Αυξομειώσεις παρουσίασε και ο δείκτης της αποδοτικότητας ιδίων κεφαλαίων την ίδια περίοδο και διαμορφώθηκε στο 5,7%. Τέλος, επισημαίνεται ότι οι συνολικές πωλήσεις 38 επιχειρήσεων του κλάδου με διαθέσιμα οικονομικά στοιχεία για όλη την περίοδο 2014-2018 κατέγραψαν σωρευτική αύξηση 11,4%.

Τέλος, σύμφωνα πάντα με τα αποτελέσματα της μελέτης της ICAP, η ηγετική θέση των ελληνικών επιχειρήσεων ιχθυοκαλλιέργειας στην ευρωπαϊκή αγορά τσιπούρας-λαβρακίου, αποτελεί δυνατό σημείο του εξεταζόμενου κλάδου. Γεγονός είναι ότι οι κλιματολογικές συνθήκες της χώρας και η μορφολογία της (μεγάλη ακτογραμμή, πλήθος νησιών) ευνοούν την ανάπτυξη ψαριών ιχθυοκαλλιέργειας. Στα αδύνατα σημεία συγκαταλέγεται ο μεγάλος κύκλος παραγωγής των προϊόντων, ο οποίος απαιτεί υψηλές ανάγκες σε κεφάλαια κίνησης σε συνδυασμό με τον περιορισμένο χρόνο ζωής των ψαριών (διατίθενται ως νωπά). Η ευρύτερη αποδοχή των ειδών θαλάσσιας καλλιέργειας παγκοσμίως και η επέκταση σε νέες αγορές του εξωτερικού συνιστούν ευκαιρίες για τον κλάδο. Από την άλλη πλευρά, η ενίσχυση της ανταγωνιστικής θέσης της Τουρκίας στη διεθνή αγορά για προϊόντα ιχθυοκαλλιέργειας αποτελεί απειλή για τον κλάδο.