Διαβάστε την μελέτη του κ. Ηλία Λεκκού, Επικεφαλής Οικονομολόγου της Τράπεζας Πειραιώς, «Greek Fixed Income Monitor –Απρίλιος 2020».

Μία ενδιαφέρουσα Οικονομική Ανάλυση και Επενδυτική Στρατηγική της Τράπεζας Πειραιώς με όλες τις εξελίξεις στην αγορά κρατικών ομολόγων.

Ανάλυση: Ηλίας Λεκκός, Δημητρία Ρότσικα, Χάρης Γιαννακίδης

Η σημαντική στήριξη της εγχώριας αγοράς κρατικών ομολόγων από την ΕΚΤ αλλά και η  αβεβαιότητα των προβλέψεων της οικονομικής δραστηριότητας για το 2020 συμβαδίζουν με την απόφαση των οίκων πιστοληπτικής αξιολόγησης να προχωρήσουν σε αλλαγή στις προοπτικές αλλά όχι στην πιστοληπτική βαθμίδα του ελληνικού αξιόχρεου. Μέσα σε αυτό το περιβάλλον κινήθηκε και η άντληση €2 δισ.μέσω της έκδοσης 7ετούς ομολόγου με κουπόνι 2%.

αβεβαιότητα των προβλέψεων της οικονομικής δραστηριότητας για το 2020 συμβαδίζουν με την απόφαση των οίκων πιστοληπτικής αξιολόγησης να προχωρήσουν σε αλλαγή στις προοπτικές αλλά όχι στην πιστοληπτική βαθμίδα του ελληνικού αξιόχρεου. Μέσα σε αυτό το περιβάλλον κινήθηκε και η άντληση €2 δισ.μέσω της έκδοσης 7ετούς ομολόγου με κουπόνι 2%.

Πτωτικά κινήθηκε τον Απρίλιο η αγορά κρατικών ομολόγων παρά την θετική δυναμική που είχε καταγραφεί στα τέλη του προηγούμενου μήνα αλλά και τις αγορές ελληνικών κρατικών ομολόγων μέσω του προγράμματος της Ευρωπαϊκής Κεντρικής Τράπεζας. Συγκεκριμένα, ο Δείκτης Κρατικών Ομολόγων κατέγραψε καθοδική πορεία τις 3 πρώτες βδομάδες του μήνα φτάνοντας τις 598 μονάδες (22 Απριλίου) με την τάση να αντιστρέφεται οριακά την τελευταία βδομάδα του μήνα. Ως αποτέλεσμα, ο δείκτης βρέθηκε να είναι 3,57% χαμηλότερα στις 617 μονάδες συγκριτικά με τον προηγούμενο μήνα ενώ από τις αρχές του έτους έχει καταγράψει ζημιές της τάξης του 3%.

H μεσοσταθμική απόδοση του Δείκτη ανήλθε κατά 45 μονάδες βάσης συγκριτικά με τον  Μάρτιο φτάνοντας το 1,97%, με τον δείκτη να σταθεροποιείται στο συγκεκριμένο επίπεδο και την πρώτη εβδομάδα του Μαΐου. Στα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή σημειώθηκε στο ομόλογο με λήξη το 2029 (9ετία) το οποίο βρέθηκε να είναι 51 μβ υψηλότερα σε σχέση με τον Μάρτιο στο 2,14%. Παρομοίως κινήθηκαν και οι λήξεις μεσοπρόθεσμης διάρκειας με το 2ετές (λήξη 2022) και 3ετές ομόλογο (λήξη 2023) να καταγράφουν ζημιές της τάξης των 49 και 48 μβ αντίστοιχα.

Μάρτιο φτάνοντας το 1,97%, με τον δείκτη να σταθεροποιείται στο συγκεκριμένο επίπεδο και την πρώτη εβδομάδα του Μαΐου. Στα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή σημειώθηκε στο ομόλογο με λήξη το 2029 (9ετία) το οποίο βρέθηκε να είναι 51 μβ υψηλότερα σε σχέση με τον Μάρτιο στο 2,14%. Παρομοίως κινήθηκαν και οι λήξεις μεσοπρόθεσμης διάρκειας με το 2ετές (λήξη 2022) και 3ετές ομόλογο (λήξη 2023) να καταγράφουν ζημιές της τάξης των 49 και 48 μβ αντίστοιχα.

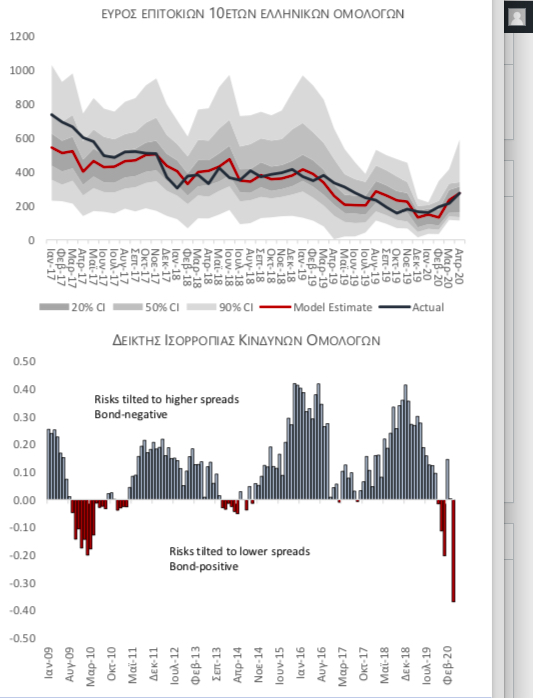

Σημαντικές πιέσεις σημειώθηκαν στο εύρος επιτοκίων (spread) της ελληνικής 10ετίας έναντι των αντίστοιχων γερμανικών ομολόγων τον Απρίλιο καθώς αυξήθηκε κατά 60 μβ στις 275 μβ φτάνοντας στα ίδια επίπεδα με αυτά του Ιουνίου 2019. Σύμφωνα με το μοντέλο αποτιμήσεων, το spread σε αυτό το επίπεδο θεωρείται «δίκαιο» από άποψη μακροοικονομικών στοιχείων. Τα θεμελιώδη μεγέθη με την μεγαλύτερη συμβολή σε αυτή την ανοδική μεταβολή εντοπίζονται στην επιδείνωση των προβλέψεων για την οικονομική δραστηριότητα το 2ο τρίμηνο του έτους αλλά και στην χειροτέρευση των δεικτών οικονομικού κλίματος. Εξίσου σημαντικό είναι ότι σύμφωνα με τον Δείκτη Κατανομής Κινδύνων της αγοράς κρατικών ομολόγων, η πιθανότητα περαιτέρω πιέσεων προς τα πάνω στο 10ετες spread (downside risk) έχει αντισταθμιστεί πλέον από την πιθανότητα για τάση προς χαμηλότερα spread (upside risk).

Ανοδικά κινήθηκε τον Απρίλιο ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας Πειραιώς αντιστρέφοντας την πτώση του δείκτη τον 260 250 προηγούμενο μήνα καθώς κατέγραψε αύξηση της τάξης του 4,19% φτάνοντας τις 126 μονάδες. Συγκεκριμένα, η μεσοσταθμική απόδοση του δείκτη μειώθηκε κατά 58 μβ στο 9,14% στα τέλη Απριλίου χωρίς ωστόσο να κρατήσει αυτή τη δυναμική και το πρώτο 10ήμερο του Μαΐου κατά τη διάρκεια του οποίου κατέγραψε απώλειες της τάξης των 67 μβ με την απόδοση να ανέρχεται στο 9,81% στις 11 Μαΐου λόγω της αναστολής διαπραγμάτευσης για την μετοχή και τα ομόλογα της MLS, της υποβάθμισης του ΟΠΑΠ κατά μια βαθμίδα σε Β+ και αρνητικές προοπτικές από τον οίκο S&P.

Ανοδικά κινήθηκε τον Απρίλιο ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας Πειραιώς αντιστρέφοντας την πτώση του δείκτη τον 260 250 προηγούμενο μήνα καθώς κατέγραψε αύξηση της τάξης του 4,19% φτάνοντας τις 126 μονάδες. Συγκεκριμένα, η μεσοσταθμική απόδοση του δείκτη μειώθηκε κατά 58 μβ στο 9,14% στα τέλη Απριλίου χωρίς ωστόσο να κρατήσει αυτή τη δυναμική και το πρώτο 10ήμερο του Μαΐου κατά τη διάρκεια του οποίου κατέγραψε απώλειες της τάξης των 67 μβ με την απόδοση να ανέρχεται στο 9,81% στις 11 Μαΐου λόγω της αναστολής διαπραγμάτευσης για την μετοχή και τα ομόλογα της MLS, της υποβάθμισης του ΟΠΑΠ κατά μια βαθμίδα σε Β+ και αρνητικές προοπτικές από τον οίκο S&P.

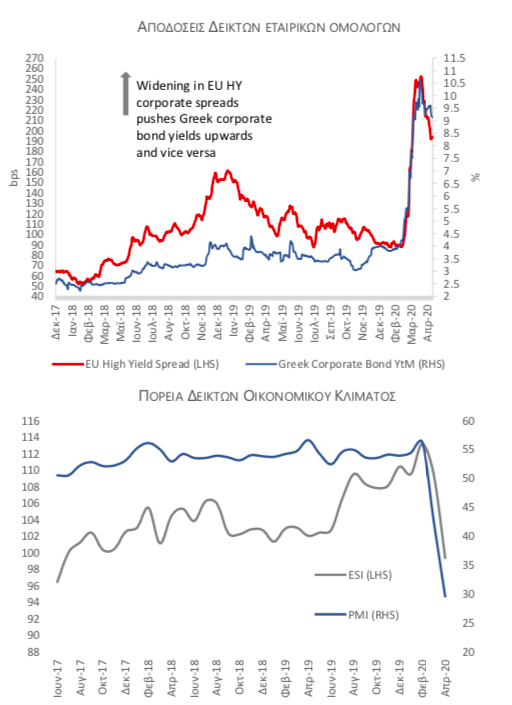

Το οικονομικό περιβάλλον για τα εταιρικά ομόλογα του δείκτη συνεχίζει να είναι δυσχερές παρά την άνοδο του Απριλίου καθώς ο δείκτης οικονομικού κλίματος ESI υποχώρησε τον Απρίλιο κατά 9,2% σε σχέση με τον προηγούμενο μήνα φτάνοντας τις 99,3 μονάδες. Αντίστοιχα, ο δείκτης μεταποίησης PMI υποχώρησε τον ίδιο μήνα στο 29,5 από 42,5 τον Μάρτιο σημειώνοντας ιστορικό χαμηλό στις προσδοκίες για την πορεία του μεταποιητικού τομέα.

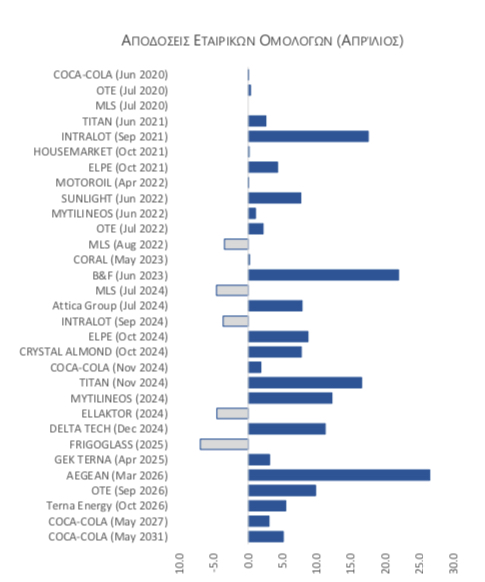

Οι τρεις χαμηλότερες επιδόσεις παρατηρήθηκαν στα ομόλογα:

FRIGOGLASS(-7,01%) με λήξη το 2025

MLS (4,65-%) με λήξη το 2024

ELLAKTOR(-4,59%) με λήξη το 2024

Τις τρεις υψηλότερες αποδόσεις κατέγραψαν τα ομόλογα:

AEGEAN (26,5%) με λήξη το 2026

B&F (21,9%) με λήξη το 2023

INTRALOT (17,5%) με λήξη το 2021

ΠΑΤΗΣΤΕ ΤΟ ΛΙΝΚ ΓΙΑ ΝΑ ΔΕΙΤΕ ΟΛΗ ΤΗΝ ΑΝΑΛΥΣΗ