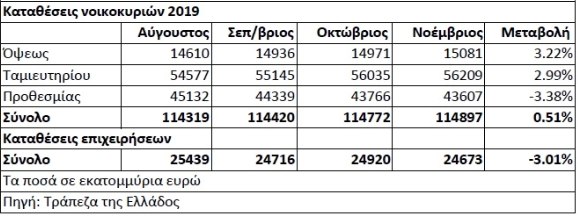

Οι Έλληνες δειλά δειλά επιστρέφουν τα μετρητά που είχαν σε θυρίδες και στρώματα. Αυτό πιστοποιείται από την αύξηση των συνολικών καταθέσεων των νοικοκυριών κατά 0,51% (Σεπτέμβριος-Νοέμβριος), ήτοι 0,5 δισ. ευρώ, με τις καταθέσεις όψεως να ανεβαίνουν κατά 3,22% και του ταμιευτηρίου κατά 2,99%, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος. Δεν συμβαίνει όμως το ίδιο και για τις προθεσμιακές καταθέσεις στις ελληνικές τράπεζες, οι οποίες μειώθηκαν κατά 1,5 δισ. ευρώ (υποχώρηση κατά 3,38%).

Που οφείλεται η αύξηση των συνολικών καταθέσεων και η μείωση των προθεσμιακών

Oι αποδόσεις των προθεσμιακών καταθέσεων είναι τόσο χαμηλές, και ουσιαστικά η δέσμευση χρημάτων για ορισμένους αποταμιευτές δεν αποτελεί πραγματικό δέλεαρ, ιδιαίτερα αν ληφθεί υπόψη πως οι τόκοι φορολογούνται με 15% και επιπλέον επιβαρύνονται με εισφορά αλληλεγγύης).

Αρκετοί αποταμιευτές πείθονται να αποδεσμεύσουν τα χρήματα τους από τις προθεσμιακές και να τα επενδύσουν σε ακίνητα, αμοιβαία κεφάλαια, εταιρικά ομόλογα και ασφαλιστικά-συνταξιοδοτικά συμβόλαια, δεδομένου ότι το μέσο επιτόκιο κινείται γύρω στο 0,3% ενώ η εκτίμηση είναι πως θα αποκλιμακωθεί κι άλλο το επόμενο διάστημα.

Επιπρόσθετα, η παροχή κινήτρων από τις τράπεζες προς τους πελάτες τους για επενδυτικά προϊόντα έναντι των προθεσμιακών φαίνεται πως αποδίδει ολοένα και περισσότερο καθώς οι τα χρηματοπιστωτικά ιδρύματα:

- αποφεύγουν το έστω και περιορισμένο επιτόκιο καταθέσεων που προσφέρουν στους προθεσμιακούς καταθέτες

- δεν επιβαρύνονται με χρέωση από την Ευρωπαϊκή Κεντρική Τράπεζα, για όσα κεφάλαια τους περισσεύουν και τα τοποθετούν αναγκαστικά σε αυτή

- κερδίζουν προμήθειες από συγγενείς ή συνεργαζόμενες ασφαλιστικές εταιρείες και ΑΕΔΑΚ

- συντηρούν το υπάρχον πελατολόγιο τους εντός της τράπεζας ή στο ευρύτερο συνεργαζόμενο δίκτυο.

")