Διαψεύδει την Quintessential Capital Management η Folli Follie. Σημειώνει ότι έχει ήδη αναθέσει στους νομικούς συμβούλους της να κινηθούν με οποιοδήποτε τρόπο κρίνουν σκόπιμο προκειμένου να προασπίσουν, σε αστικό και ποινικό επίπεδο, τα δικαιώματά της.

H FOLLI-FOLLIE ανακοινώνει στο επενδυτικό κοινό ότι το σημερινό δημοσίευμα της Quintessential Capital Management είναι ανυπόστατο, ψευδές, συκοφαντικό και παραπλανητικό με άμεσο αποτέλεσμα τη ζημία των συμφερόντων της Εταιρείας και των μετόχων της.

Η Εταιρεία επιφυλάσσεται να επανέλθει με νεότερη ανακοίνωση προς το επενδυτικό κοινό με αναλυτικά στοιχεία διάψευσης των κατ’ ιδίαν ψευδών πληροφοριών και στοιχείων που αναφέρονται στο εν λόγω δημοσίευμα.

Η εισηγμένη έχει ήδη αναθέσει στους νομικούς συμβούλους της να κινηθούν με οποιοδήποτε τρόπο κρίνουν σκόπιμο προκειμένου να προασπίσουν, σε αστικό και ποινικό επίπεδο, τα δικαιώματα της Εταιρείας, των μετόχων της και εν γένει του επενδυτικού κοινού, τονίζει η Folli Follie.

Τι υποστηρίζει η έκθεση της QCM

Η έκθεση της QCM που προηγήθηκε -οδηγώντας τη μετοχή της Folli Follie σε Limit down- υπογράμμιζε πως θα μπορούσε να οδεύει προς σοβαρά οικονομικά προβλήματα. Παράλληλα στην έκθεση τονίζεται ότι η μετοχή είναι υπερβολικά υπερτιμημένη ενώ σημαντικά μικρότερο του αναμενόμενου το δίκτυο των σημείων πώλησης.

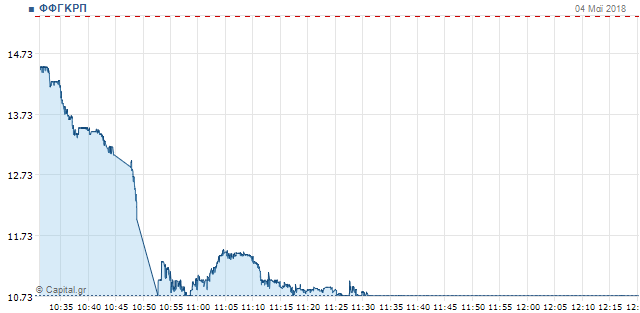

(Το Limit down της μετοχής της Folli Follie)

Απώλειες υψηλότερες του 29% καταγράφει η μετοχή της Folli Follie, με την τιμή της να υποχωρεί στα επίπεδα των 10,74 ευρώ. Η μετοχή ξεκίνησε με απώλειες 5,4% και έφτασε να διαπραγματεύεται στο limit down.

Συγκεκριμένα, η ερευνητική ομάδα της QCM χαρακτηρίζει τη Folli Follie ως την «άλλη ελληνική Parmalat». Η εταιρεία, μάλιστα, δηλώνει πως έχει «σορτάρει» τη μετοχή της Folli Follie Group.

Παράλληλα σημειώνει πως κατόπιν έρευνάς της σε τρεις ηπείρους που περιελάμβανε συνεντεύξεις και επιτόπιες επισκέψεις, συστηματική εξέταση του δικτύου καταστημάτων της Folli Follie και ανάλυση, «δυσκολεύεται» να αντιστοιχίσει τα στοιχεία για το μέγεθος, τα έσοδα και την ανάπτυξη της εταιρείας «με την πραγματικότητα που παρατηρήσαμε επιτόπου και έχουμε ανησυχίες αναφορικά με την ικανότητα των οικονομικών καταστάσεων της εταιρείας να παρουσιάσουν μια ακριβή εικόνα της εταιρείας.

Ανησυχούμε πως ο όμιλος θα μπορούσε να οδεύει προς σοβαρά οικονομικά προβλήματα και πως η μετοχή είναι αντίστοιχα υπερβολικά υπερτιμημένη».

Όπως αναφέρει χαρακτηριστικά η QCM στην έκθεσή της, «η εικόνα που λάβαμε από την εξέταση των οικονομικών καταστάσεων και επίσημων ανακοινώσεων της Folli Follie κατά τη διάρκεια του έτους είναι μια εικόνα μιας ταχύτατα αναπτυσσόμενης πολυεθνικής εταιρείας μόδας που εμφανίζει διψήφια ανάπτυξη στη βασική της αγορά, την Ασία. Δυστυχώς, κατόπιν μιας εκτεταμένης και επιμελούς ερευνητικής εργασίας, βρίσκουμε αδύνατον να συμβιβάσουμε την εικόνα αυτή με τα επιτόπια ευρήματά μας, που παραπέμπουν σε μια μη κερδοφόρα εταιρεία που αντιμετωπίζει δυσκολίες, με σημαντικά μικρότερα και ταχύτατα μειούμενα έσοδα, μέγεθος δικτύου και ταμειακά υπόλοιπα.

Ο πυρήνας του ζητήματος φαίνεται να επικεντρώνεται στις ασιατικές και συγκεκριμένα τις κινεζικές, θυγατρικές της Folli Follie».

Οι λόγοι σύμφωνα με την QCM που τεκμηριώνουν την έκθεσή της

- Το δίκτυο των σημείων πώλησης φαίνεται σημαντικά μικρότερο του αναμενόμενου: Διενεργήσαμε εκτεταμένο due diligence και ελέγξαμε κάθε σημείο πώλησης, συχνά με πολλαπλούς τρόπους: σε αντίθεση με τα 630 σημεία πώλησης που αναφέρονται στην ετήσια έκθεση του 2016 για το brand Folli Follie, βρήκαμε αποδείξεις μόνο για 289 σε λειτουργία σημεία πώλησης. Η πλειονότητα των υπολοίπων φαίνεται πως έχει σταματήσει να λειτουργεί.

- Επιτόπιοι έλεγχοι: επισκεφθήκαμε προσωπικά αρκετά σημεία πώλησης Folli Follie σε στρατηγικά σημεία-κλειδιά (π.χ. στην πόλη της Νέας Υόρκης και στο Τόκιο της Ιαπωνίας) και μπορούμε να επιβεβαιώσουμε πως πολλά κρίσιμης σημασίας περιουσιακά στοιχεία που η εταιρεία εξακολουθεί να εμφανίζει στην ιστοσελίδα της (π.χ. τα καταστήματα FF Soho ή το FF Madison Avenue), είναι πράγματι κλειστά. Παρατηρήσαμε επίσης πως ένας αριθμός σημείων πώλησης, και σε τοποθεσίες-κλειδιά, φαίνεται πως είναι αμελητέου μεγέθους (συχνά απλώς ένα μικρό παράθυρο) και στην διαδικασία της ρευστοποίησης.

- Ψηφιακή παρουσία: διενεργήσαμε έλεγχο της παρουσίας της Folli Follie online, ελέγχοντας την κίνηση της ιστοσελίδας και την δημοφιλία στα μέσα κοινωνικής δικτύωσης και συγκρίνοντάς τα με αυτά των ανταγωνιστών της Folli Follie. Τα ευρήματά μας υποδηλώνουν πως η ψηφιακή παρουσία της Folli Follie, ιδιαίτερα στην Ασία, μπορεί να είναι ενδεικτικά μιας πολύ μικρότερης εταιρείας.

- Χρηματοοικονομική ανάλυση: τα επίσημα στοιχεία της Folli Follie δείχνουν αυξανόμενα έσοδα και κέρδη, όμως συνεχώς αρνητικές ελεύθερες ταμειακές ροές, το μεγαλύτερο μέρος των οποίων εξηγείται από το μεγάλο και αυξανόμενο κεφάλαιο κίνησης στις ασιατικές θυγατρικές. Το ύψος των λογιστικών απαιτήσεων και αποθεμάτων των ασιατικών θυγατρικών της Folli Follie φαίνεται ξεκάθαρα δυσανάλογο συγκριτικά με τις αντίστοιχες εταιρείες.

- Κινεζικές θυγατρικές: η Folli Follie υποστηρίζει πως έσοδα 1 δισ. δολαρίων προέρχονται από την Ασία, από τα οποία η Κίνα υποτίθεται πως έχει τη μερίδα του λέοντος (το 70% του ασιατικού δικτύου θα βρίσκονταν εκεί). Προς έκπληξή μας, βρήκαμε πως οι μόνες δύο θυγατρικές στην ηπειρωτική Κίνα, οι Fu Li Fu Lei και Binlianyun, παράγουν έσοδα μόλις 40 εκατ. δολαρίων και μαζί αντιστοιχούν σε μόλις 50 σημεία πώλησης.

- Ανησυχίες για τους ελεγκτές: έχοντας ελέγξει τους λογαριασμούς αρκετών ετών μέσω της Baker Tilly, η Folli Follie πρόσφατα προσέλαβε την Ecovis, μια σχετικά άγνωστη εταιρεία. Επιπλέον, οι ελεγκτές της οντότητας που ενοποιεί της πωλήσεις της Folli Follie στην Ασία, που ανέρχονται συνολικά σε περίπου 1 δισ. δολάρια, φαίνεται πως είναι μια σκοτεινή εταιρεία με προσωπικό μόλις δυο ατόμων. Σύμφωνα με ανώτατους Κινέζους ελεγκτές από τις Τέσσερις Μεγάλες εταιρείες, η εταιρεία αυτή μπορεί να μην είναι επαρκής για να πραγματοποιήσει ελέγχους τέτοιου μεγέθους (πωλήσεις 1 δισ. δολαρίων, εκατοντάδες σημεία πώλησης σε πολλές χώρες).