Με το βλέμμα των αγορών στις εξελίξεις σχετικά με τις επιπτώσεις του Covid-19 στις

διεθνείς και την εγχώρια οικονομία, έκλεισε ο Φεβρουάριος δημιουργώντας τις βάσεις

για ενίσχυση της μεταβλητότητας στην αγορά ομολόγων το επόμενο διάστημα. Μέσα

σε αυτό το οικονομικό περιβάλλον η αποστροφή στον κίνδυνο των αγορών στην μια

πλευρά και το περιβάλλον χαμηλών επιτοκίων στην άλλη θα καθορίσουν την εξέλιξη

των ελληνικών ομολόγων και τον βαθμό δυσκολίας με την οποία θα προχωρήσει ο

Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ) σε νέες ομολογιακές εκδόσεις. Αυτό δείχνει η μελέτη οικονομικής ανάλυσης και επενδυτικής στρατηγικής της Τρ. Πειραιώς για τον Φεβρουάριο που πέρασε.

Σε γενικές γραμμές η αγορά κρατικών ομολόγων κινήθηκε ανοδικά τον Φεβρουάριο

με εξαίρεση την σημαντική διόρθωση που σημειώθηκε την τελευταία βδομάδα του

μήνα. Συγκεκριμένα, ο Δείκτης Κρατικών Ομολόγων της Τράπεζας Πειραιώς σημείωσε

νέο ιστορικό υψηλό στα μέσα του μήνα στις 664,2 μονάδες με την μέση απόδοση

(YtM) να μειώνεται κάτω του 1% για σύντομο χρονικό διάστημα. Στην συνέχεια η μέση

απόδοση ανήλθε στο 1,22% στα τέλη Φεβρουαρίου με ζημιές άνω των 15 μονάδων

βάσης κυρίως στο βραχυπρόθεσμο μεσοπρόθεσμο μέρος (6 μήνες – 7 έτη) της

καμπύλης επιτοκίων.

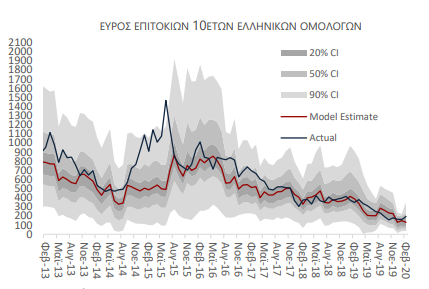

Σημαντική κίνηση σημειώθηκε και για το spread με την γερμανική 10ετία το οποίο

ανήλθε κατά 33 μβ στις 194 μβ, κυρίως λόγω της μετακίνησης των επενδυτών στο

ασφαλές καταφύγιο των γερμανικών 10-ετών ομολόγων των οποίων η απόδοση

κατέγραψε σημαντική πτώση της τάξης των 17 μβ στα τέλη Φεβρουαρίου φτάνοντας

το -0,61%. Οι αποτιμήσεις του ελληνικού spread σύμφωνα με τα θεμελιώδη της

ελληνικής και γερμανικής οικονομίας δικαιολογούν μια «δίκαιη» τιμή κοντά στις 131 μβ

χωρίς ωστόσο να έχει φανεί μέχρι στιγμής η επίδραση του ιού στα οικονομικά μεγέθη.

Παρά το γεγονός ότι οι αποτιμήσεις του μοντέλου εμφανίζουν το spread

υπερτιμημένο, η μεταβλητότητα των αποτιμήσεων έχει αυξηθεί κυρίως λόγω της

αύξησης των spread στα ευρωπαϊκά high yield ομόλογα και την αποφυγή ως προς τον

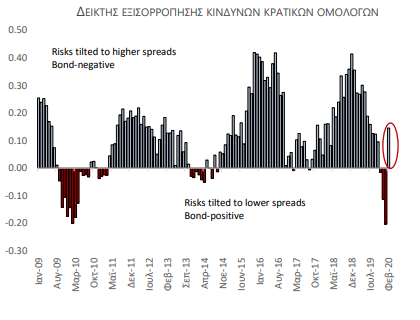

κίνδυνο από τους επενδυτές.  Επιπλέον, σύμφωνα με τον δείκτη κινδύνου στην αγορά

Επιπλέον, σύμφωνα με τον δείκτη κινδύνου στην αγορά

ελληνικών ομολόγων, η πιθανότητα για νέες αυξήσεις στο ελληνικό spread (upside risk)

ενισχύθηκαν σημαντικά σε σχέση με τους προηγούμενους μήνες.

Η έκτακτη μείωση των επιτοκίων από την FED στις αρχές Μαρτίου αλλά και οι

προσδοκίες ότι οι υπόλοιπες κεντρικές τράπεζες θα ακολουθήσουν στην ίδια γραμμή

αναμένεται να δώσει ώθηση στα ελληνικά ομόλογα ενισχύοντας τις τάσεις

αναζήτησης υψηλότερων αποδόσεων, ωστόσο αυτή η κίνηση θα γίνει σε συνάρτηση

με την διάθεση ανάληψης μεγαλύτερου επενδυτικού ρίσκου.

ΕΞΕΛΙΞΕΙΣ ΣΤΗΝ ΑΓΟΡΑ ΕΤΑΙΡΙΚΩΝ ΟΜΟΛΟΓΩΝ

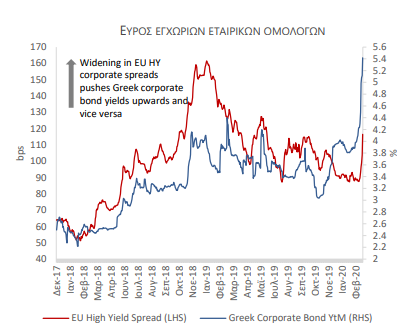

Πτωτικά κινήθηκε ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας ακολουθώντας την πορεία των διεθνών χρηματοπιστωτικών αγορών την τελευταία εβδομάδα του Φεβρουαρίου. Συγκεκριμένα, οι διεθνείς εξελίξεις οδήγησαν τον Δείκτη Εταιρικών Ομολόγων να σημειώσει πτώση της τάξης του 2,05% φτάνοντας στα τέλη του μήνα στις 135,7 μονάδες. H μεσοσταθμική απόδοση του Δείκτη αυξήθηκε σημαντικά κατά 156 μονάδες βάσης τον

Φεβρουάριο σε σχέση με τον προηγούμενο μήνα ξεπερνώντας το 5%.

Ως αποτέλεσμα, η πιθανότητα για νέες εταιρικές εκδόσεις ομολόγων το άμεσο διάστημα καθίσταται πλέον μικρότερη καθώς το κόστος δανεισμού έχει φτάσει σε ιστορικά υψηλά επίπεδα ενώ η μεταβλητότητα στις αγορές είναι αρκετά αυξημένη. Με το ενδιαφέρον των αγορών να έχει μετατοπιστεί από τον εμπορικό πόλεμο Αμερικής – Κίνας, κάποιοι από τους κυριότερους παράγοντες που θα καθορίσουν τις τάσεις στην εγχώρια αγορά εταιρικών

ομολόγων το επόμενο διάστημα συνοψίζονται στην ισχνή οικονομική ανάπτυξη στην Ευρωζώνη, τον αυξημένο γεωπολιτικό κίνδυνο αλλά και στις επιπτώσεις του Covid-19 στον τουρισμό και την ιδιωτική κατανάλωση. Ωστόσο, η επίδραση αυτών των παραγόντων δεν είναι την τρέχουσα χρονική συγκυρία πλήρως αποτιμημένη.

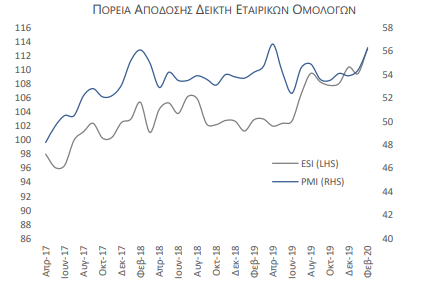

Ενδεικτικά του τρέχοντος κλίματος αβεβαιότητας είναι ότι σε αντίθεση με τις ανησυχίες στην αγορά εταιρικών ομολόγων, ενίσχυση σημειώθηκε για τον δείκτη PMI μεταποίησης αλλά και για τον δείκτη οικονομικού κλίματος ESI ενώ αντίστοιχη βελτίωση σημείωσαν και οι δείκτες οικονομικού κλίματος του OECD.  Συγκεκριμένα, τον Φεβρουάριο ο δείκτης οικονομικού κλίματος κατέγραψε αύξηση της τάξης του 3,4% στις 113,2 μονάδες, ενώ σε ιστορικό

Συγκεκριμένα, τον Φεβρουάριο ο δείκτης οικονομικού κλίματος κατέγραψε αύξηση της τάξης του 3,4% στις 113,2 μονάδες, ενώ σε ιστορικό

υψηλό κινήθηκε και ο δείκτης μεταποίησης PMI ο οποίος ανήλθε στις 56,2 από

τις 54,4 μονάδες τον προηγούμενο μήνα.

Η ενίσχυση των παραπάνω δεικτών καταγράφει την θετική δυναμική που παρουσίασε η ελληνική οικονομία το τελευταίο διάστημα χωρίς όμως να περιλαμβάνει τις εξελίξεις που έκαναν την εμφάνιση τους στο τέλος του μήνα. Ως αποτέλεσμα δεν αναμένουμε τα

συγκεκριμένα επίπεδα να διατηρηθούν το επόμενο διάστημα.

Δείτε εδώ ολόκληρη την μελέτη της Τρ. Πειραιώς.