Του Βάιου Κρόκου

Σε φάσης αναδιάρθρωσης θα συνεχίσει να βρίσκεται το οργανωμένο λιανεμπόριο τροφίμων και το 2020, απόρροια των εξαγορών/συγχωνεύσεων που έλαβαν χώρα τα τελευταία χρόνια και σε συνάρτηση πάντα των αναγκών και της αγοραστικής δύναμης του καταναλωτικού κοινού.

Ειδικοί της αγοράς εκτιμούν πως το επόμενο διάστημα θα λάβουν χώρα νέες συνεργασίες που θα επιφέρουν εκ νέου ανακατατάξεις στα δίκτυα γνωστών αλυσίδων σε Αττική και Περιφέρεια.

Περαιτέρω κινήσεις αναμένονται και σε επίπεδο καινοτομίας με σκοπό την αξιοποίηση των νέων ψηφιακών εργαλείων. Για παράδειγμα:

-Η Σκλαβενίτης έκανε το πρώτο βήμα για την δημιουργία του δικού της ηλεκτρονικού σουπερμάρκετ καθώς ανακοίνωσε το απόγευμα της Δευτέρας την απόκτηση του Caremarket.gr που είχε εξαγοραστεί πρόσφατα από την Yoda, συμφερόντων του Γιάννη Χήτου.

-Ιδιαίτερη ικανοποίηση επικρατεί, στον αντίποδα, στις τάξεις του Γαλαξία καθώς όπως ανακοίνωσε σε λιγότερο από ένα μήνα στον αέρα το όλο εγχείρημα της εξατομικευμένης ΚΑΡΤΑΣ BONUS ξεπέρασε τους αρχικούς στόχους χρήσης. Ήδη πάνω από 185.000 καταναλωτές χρησιμοποιούν την κάρτα για τις αγορές τους σε φυσική ή ηλεκτρονική μορφή. Βάσει σχεδιασμού, μέχρι το τέλος του Ιανουαρίου θα έχουν διανεμηθεί πάνω από 290.000 κάρτες στα καταστήματα. Η κάρτα χρησιμοποιεί συστήματα Τεχνητής Νοημοσύνης δημιουργώντας ένα ξεχωριστό προφίλ για τον κάθε πελάτη.

«Πονοκέφαλο» ωστόσο συνεχίζει να προκαλεί το γεγονός πως οι εταιρείες του κλάδου έχουν αυξήσει τα τελευταία χρόνια τα κόστη τους χωρίς να έχουν αυξήσει αντίστοιχα τις πωλήσεις τους.

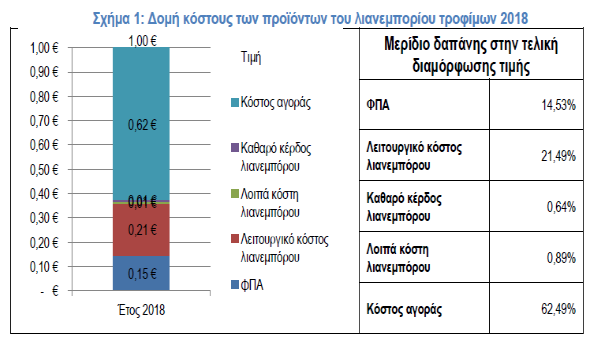

Σύμφωνα με τελευταία ανάλυση του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ), που εξετάζει τους παράγοντες (μείγμα κόστους) της τελικής τιμής πώλησης των προϊόντων στο οργανωμένο λιανεμπόριο τροφίμων, το παραπάνω φαινόμενο οφείλεται σε μεγάλο βαθμό στις εξαγορές και συγχωνεύσεις των τελευταίων ετών.

Οι εταιρείες απόκτησαν άμεσα τα κόστη τα οποία αντιστοιχούν στα εξαγορασθέντα μεγαλύτερα δίκτυα, χωρίς όμως να αποκτήσουν και τις αντίστοιχες πωλήσεις, καθώς η αγορά έχει χάσει ένα μεγάλο μερίδιο της (περίπου 25%) την προηγούμενη δεκαετία λόγω της οικονομικής ύφεσης, ενώ επίσης οι πωλήσεις των εξαγορασθέντων εταιρειών «μοιράστηκαν» ανάμεσα στις λειτουργούσες επιχειρήσεις του κλάδου.

Παράλληλα ένας ακόμα παράγοντας που οδηγεί σε αυτή την εξέλιξη είναι η μείωση της σημασία των πωλήσεων των Cash & Carry επί του συνόλου των πωλήσεων (οι πωλήσεις χονδρικής κατά κανόνα έχουν χαμηλότερα λειτουργικά κόστη), κάτι που επίσης δρα αυξητικά για τον συγκεκριμένο χρηματοοικονομικό δείκτη.

Όπως καταγράφει σχετική έρευνα του ΙΕΛΚΑ, βασικός προβληματισμός των επιχειρήσεων λιανεμπορίου και βιομηχανίας τροφίμων και FMCG είναι κυρίως η μείωση των πωλήσεων των τελευταίων ετών από το 58% των ερωτηθέντων.

Η δεύτερη προτεραιότητα είναι η καινοτομία σε διαδικασίες, υπηρεσίες και προϊόντα με 42% η οποία αποσκοπεί σε ένα βαθμό στην πιο αποδοτική λειτουργία και η τρίτη προτεραιότητα με 40% είναι μείωση κόστους λειτουργίας.

Αυτό που προκύπτει από την ανάλυση είναι ότι το ζητούμενο σήμερα για τον κλάδο του λιανεμπορίου και της βιομηχανίας FMCG είναι η ανάπτυξη της αγοράς, η οποία θα οδηγήσει στις απαραίτητες οικονομίες κλίμακας για την αποδοτική λειτουργία των επιχειρήσεων.

Υπενθυμίζεται, τέλος, πως οι επενδύσεις συνολικά την τελευταία 5ετία στις αλυσίδες σουπερμάρκετ ανήλθαν συνολικά στο 1,5 δις. ευρώ, ενώ αναμένονται σύμφωνα με τις εκτιμήσεις επενδύσεις 250 εκατ. ετησίως τα επόμενα χρόνια.