του Κώστα Σιαμπράκου/Meizon Παροχή Χρημ. Υπηρεσιών

Το πλήθος των αλλεπάλληλων αρνητικών ειδήσεων είχε δημιουργήσει μια στάση αναμονής και επιφυλακτικότητας στην επενδυτική σκέψη των μεριδιούχων από τα μέσα Μαΐου και έπειτα, η οποία, τελικά, κατέληξε σε ένα κύμα σημαντικών ρευστοποιήσεων, που έλαβαν χώρα την προτελευταία εβδομάδα του πρώτου εξαμήνου, ενός δύσκολου φετινού έτους.

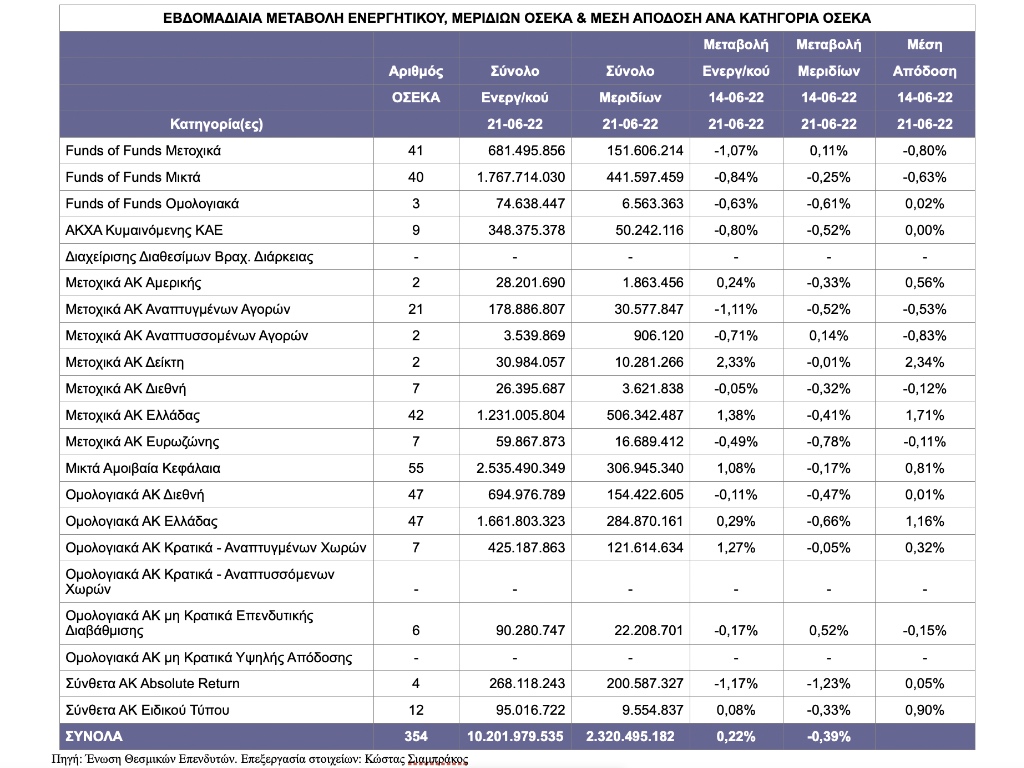

Πράγματι, αν και η υποχώρηση των μεριδίων κατά -0,39% δείχνει μικρή, αντιθέτως η αξία των εκροών ήταν υψηλή, καθώς άγγιξε τα 32,537 εκατ. €. Το πιο δυσάρεστο, όμως, γεγονός είναι ότι (σχεδόν) καμία από τις 18 κατηγορίες των Α/Κ δεν κατάφερε να διατηρήσει την επενδυτική εμπιστοσύνη, με αποτέλεσμα η συναλλακτική δραστηριότητα να αφορά μόνον πωλήσεις μεριδίων.

Η κατηγορία που υπέστη την ευρύτερη αξία εκροών ήταν, για ακόμη μία εβδομάδα, τα Ομολογιακά Α/Κ Ελλάδας με 8,642 εκατ. €. Αμέσως επόμενα τα Funds of Funds Μικτά με 6,272 εκατ. €, τα Μετοχικά Α/Κ Ελλάδας με 4,045 εκατ. €, τα Σύνθετα Α/Κ Absolute Return με 3,327 εκατ. €, τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ με 2,785 εκατ. € και τα Funds of Funds Μετοχικά με 1,932 εκατ. €.

Παρότι, όμως, η κατάσταση στο τελικό ισοζύγιο εισροών/εκροών ήταν ιδιαιτέρως αρνητική, οι θετικές μέσες αποδόσεις των περισσοτέρων κατηγοριών (μη λησμονούμε, ότι η αμέσως προηγούμενη εβδομάδα από πλευράς αποδόσεων ήταν πολύ “σκληρή”) κατάφεραν να αποδώσουν θετικό πρόσημο Ενεργητικού 0,22%, που το διαμόρφωσε στα 10,202 δις €. Θα λέγαμε ότι το Ενεργητικό προσπαθεί με “νύχια και με δόντια” να μην καταγράψει διψήφιο ποσοστό απώλειών στο πρώτο εξάμηνο.

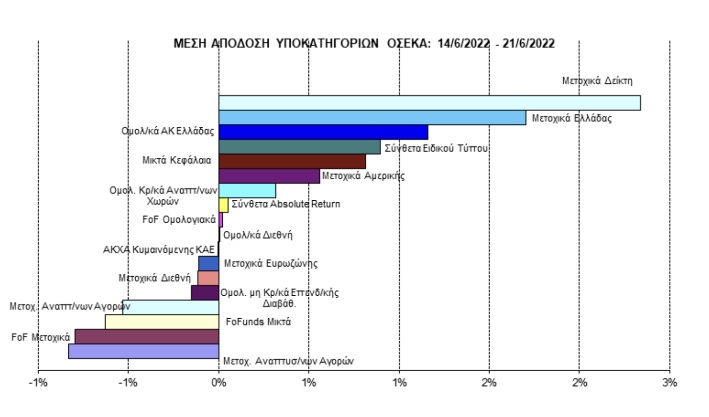

Αναλυτικότερα, σε επίπεδο μέσων αποδόσεων το τελικό πρόσημο του συνόλου της αγοράς ήταν ανοδικό 0,26%. Οι κατηγορίες με κέρδη (10) υπερκέρασαν αυτές με απώλειες (7), ενώ μία παρέμεινε αμετάβλητη (ΑΚΧΑ Κυμαινόμενης ΚΑΕ). Σε μέση θετική απόδοση ξεχώρισαν τα Μετοχικά Α/Κ Δείκτη με 2,34% και τα Μετοχικά Α/Κ Ελλάδας με 1,71%. Ακολούθησαν τα Ομολογιακά Α/Κ Ελλάδας με 1,16%, τα Σύνθετα Α/Κ Ειδικού Τύπου με 0,90% και τα Μικτά Α/Κ με 0,80%. Αντιθέτως, την υψηλότερη μέση αρνητική απόδοση σημείωσαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με -0,83%, τα Funds of Funds Μετοχικά με -0,80% και τα Funds of Funds Μικτά με -0,63%.

Καθώς τα ερωτήματα είναι πολλά, με τις απόψεις για το αν η παγκόσμια οικονομία υποπέσει σε ύφεση να διίστανται, τις επιτοκιακές κινήσεις των κεντρικών τραπεζών για την αντιμετώπιση της πληθωριστικής κρίσης να γίνονται ακόμη πιο επιθετικές, από το πολεμικό μέτωπο “ουδέν νεώτερον”, τις τιμές ενέργειας και βασικών προϊόντων να “στραγγαλίζουν” και ούτω καθεξής, οι μεριδιούχοι καλούνται εν μέσω καλοκαιριού να καθορίσουν τις επενδυτικές τους κινήσεις. Οι μέχρι τώρα απώλειες -22% του παγκόσμιου δείκτη μετοχών MCSI WORLD έχουν αποτιμήσει τα παραπάνω και προεξοφλήσει τυχόν χειρότερα ή μπορεί να διευρυνθούν στο δεύτερο εξάμηνο του έτους; Ομοίως του NASDAQ με -29%, ή του S&P 500 με -21% ή του Ευρωπαϊκού STOXX 600 με -18% αντικατοπτρίζουν την μέχρι τώρα ή την επερχόμενη κατάσταση; Τα μεγέθη του τουρισμού, που δείχνουν πολύ καλά, θα σώσουν το αναπτυξιακό Ελληνικό πρόσημο; Οι πτωτικές αποδόσεις των ομολόγων, ανά τον πλανήτη, βρίσκονται στο τέλος τους;

Ποιος θα μπορούσε να απαντήσει με σαφήνεια. Το βέβαιο είναι ότι ποτέ δεν μπορούμε να πουλάμε ιδανικά στην κορυφή των αγορών ή να αγοράζουμε στον “πάτο του βαρελιού”! Οπότε, τη λύση του δύσκολου παζλ για το δεύτερο εξάμηνο θα τη ζήσουμε μαζί…

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ