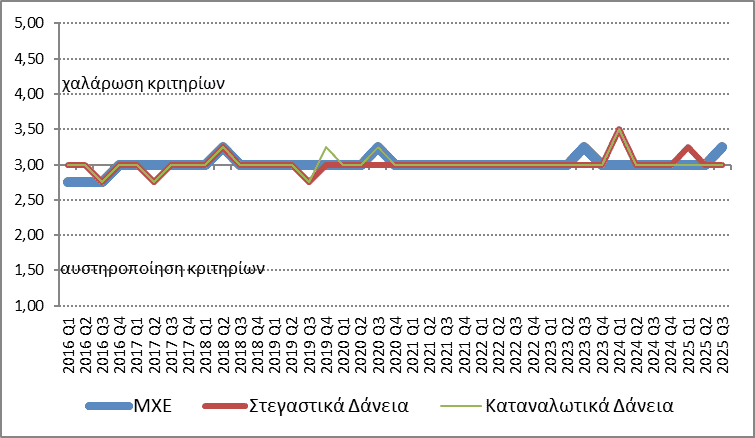

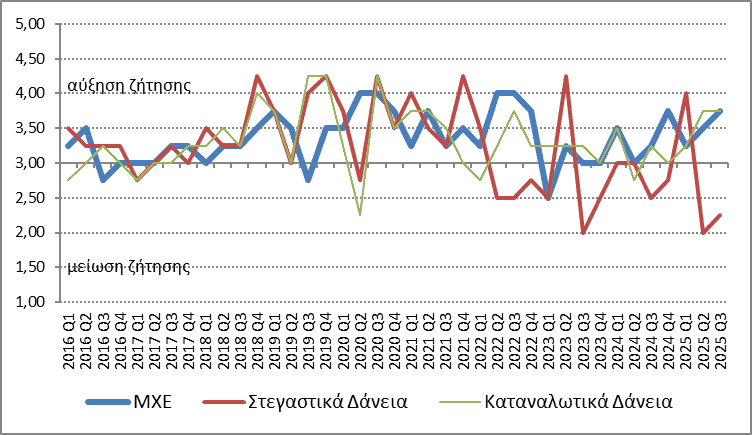

Σχεδόν αμετάβλητα παρέμειναν τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) κατά το γ΄ τρίμηνο του 2025, ενώ οι συνολικοί όροι χορήγησης επιχειρηματικών δανείων έγιναν πιο χαλαροί ως ένα βαθμό. Σύμφωνα με τα στοιχεία που παραθέτει η Τράπεζα της Ελλάδος, η συνολική ζήτηση για επιχειρηματικά δάνεια αυξήθηκε.

Σύμφωνα με τα ίδια στοιχεία, τα κριτήρια χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα για τα στεγαστικά και τα καταναλωτικά δάνεια κατά το γ΄ τρίμηνο του 2025. Οι συνολικοί όροι χορήγησης δανείων έγιναν πιο αυστηροί ως ένα βαθμό για τα στεγαστικά δάνεια, ενώ παρέμειναν αμετάβλητοι για τα καταναλωτικά δάνεια κατά το γ΄ τρίμηνο του 2025. Η ζήτηση για στεγαστικά δάνεια μειώθηκε, ενώ η ζήτηση για καταναλωτικά δάνεια αυξήθηκε.

Δάνεια προς τις μη χρηματοπιστωτικές επιχειρήσεις

Κατά το γ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα σε σχέση με το β΄ τρίμηνο του 2025, εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα κατά τη διάρκεια του δ΄ τριμήνου του 2025.

Διάγραμμα 1 – Πιστοδοτικά Κριτήρια (μέσος όρος)

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ έγιναν πιο χαλαροί ως ένα βαθμό σε σχέση με το β΄ τρίμηνο του 2025, καθώς οι πιέσεις από τον ανταγωνισμό συνέβαλαν στη μείωση του περιθωρίου των τραπεζών, κυρίως για τα συνήθη δάνεια.

Κατά το γ΄ τρίμηνο του 2025, η συνολική ζήτηση δανείων από τις ΜΧΕ αυξήθηκε, αφενός λόγω χρηματοδοτικών αναγκών αφετέρου λόγω διεύρυνσης των εναλλακτικών πηγών χρηματοδότησης. Για το δ΄ τρίμηνο του 2025, οι τράπεζες εκτιμούν ότι η συνολική ζήτηση από τις ΜΧΕ θα αυξηθεί.

Διάγραμμα 2 – Ζήτηση (μέσος όρος)

Κατά το γ΄ τρίμηνο 2025, η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο.

Δάνεια προς νοικοκυριά

Κατά το γ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων προς τα νοικοκυριά παρέμειναν αμετάβλητα, σε σχέση με το β΄ τρίμηνο του 2025 (Διάγραμμα 1). Οι συνολικοί όροι χορήγησης στεγαστικών δανείων έγιναν πιο αυστηροί ως έναν βαθμό κατά την διάρκεια του γ΄ τριμήνου του 2025. Οι συνολικοί όροι χορήγησης των καταναλωτικών και λοιπών δανείων παρέμειναν αμετάβλητοι για το γ΄ τρίμηνο του 2025. Τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων αναμένεται να παραμείνουν αμετάβλητα και κατά τη διάρκεια του δ΄ τριμήνου του 2025.

Η ζήτηση για στεγαστικά δάνεια μειώθηκε κατά το γ΄ τρίμηνο του 2025. Πιο συγκεκριμένα, σε συνέχεια της μείωσης που είχε ήδη παρατηρηθεί το β΄ τρίμηνο, η εισροή αιτήσεων από ενδιαφερόμενα νοικοκυριά προς τα πιστωτικά ιδρύματα για στεγαστικά δάνεια συνέχισε να επιβραδύνεται. Η ζήτηση για τα καταναλωτικά δάνεια αυξήθηκε λόγω χρηματοδοτικών αναγκών κατά το γ΄ τρίμηνο του 2025 (Διάγραμμα 2). Κατά το δ΄ τρίμηνο του 2025, η ζήτηση για στεγαστικά και για καταναλωτικά δάνεια αναμένεται να παραμείνει αμετάβλητη.

Κατά το γ΄ τρίμηνο του 2025, η αναλογία των αιτήσεων για στεγαστικά και καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε σχεδόν αμετάβλητη.

: Τα στεγαστικά δάνεια θα μπορούσαν να φτάσουν τα 3 δις. ευρώ το 2026")