του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών, από ΧΡΗΜΑ WEEK

Ο φετινός «καλπασμός» του ενεργητικού συνεχίζεται ασταμάτητα, όπως και η έλευση νέων κεφαλαίων, με αποτέλεσμα από εβδομάδα σε εβδομάδα η συνολική κεφαλαιοποίηση της αγοράς των αμοιβαίων κεφαλαίων να καταγράφει νέα υψηλά έτους.

Ομοίως συνέβη και την προηγούμενη εβδομάδα, καθώς η αύξηση του ενεργητικού ανήλθε σε 0,85%, ενισχυμένη κατά 89,569 εκατ. ευρώ και διαμορφώθηκε στα 10,688 δισ. ευρώ. Η θετική μέση απόδοση της αγοράς 0,88% είχε τα πρωτεία στην εν λόγω άνοδο.

Διόλου ευκαταφρόνητος, βέβαια, ο όγκος εισροών, αξίας 32,802 εκατ. ευρώ, που αντιστοιχεί σε επίσης άνοδο μεριδίων 0,56%.

Από την έναρξη της φετινής χρονιάς, που όπως όλα δείχνουν θα είναι ορόσημο για την αγορά των Α/Κ, το ενεργητικό έχει σημειώσει άνοδο 32,05%, με αύξηση της κεφα- λαιοποίησης περί τα 2,594 δισ. ευρώ. Ο ρυθμός μεριδίων κινείται αυξητικός κατά 27,10%, η δε αξία των εισροών αγγίζει πλέον τα 2,106 δισ. ευρώ.

Είναι φανερό πως αν το υπόλοιπο του έτους δεν κρύβει τυχόν εκπλήξεις, το ενεργητικό μπορεί να αναρριχηθεί στα 11 δισ. ευρώ. Η υπολειπόμενη αξία των 310 εκατ. ευρώ είναι εφικτή, καθώς η διάθεση προς επένδυση εκ μέρους των μεριδιούχων παραμένει, αν και η αξία των νέων εισροών βαίνει μειούμενη σε σχέση με τις προηγούμενες εβδομάδες (βέβαια, ακόμη κι ένας μέσος όρος εισροών της τάξεως των 30 εκατ. ευρώ ανά εβδομάδα –έναντι των 45 εκατ. ευρώ του προηγούμενου διαστήματος– είναι ικανός να οδηγήσει στον στόχο των 11 δισ. ευρώ).

Ο ρυθμός έντασης των εισροών προς την αύξηση του ενεργητικού διατηρείται στα υψηλότατα επίπεδα του 81,18% και εύλογα δημιουργεί προσδοκίες αλλά όλα τα υπόλοιπα θα κριθούν από τις αποδόσεις. Ειδικότερα τη διάθεση της ελληνικής μετοχικής και ομολογιακής αγοράς, λόγω του γεγονότος ότι οι κατηγορίες που δραστηριοποιούνται (άμεσα ή έμμεσα) σε αυτές κατέχουν υψηλό μερίδιο αγοράς ως προς το σύνολο του ενεργητικού, που ανέχεται σε 54,89%.

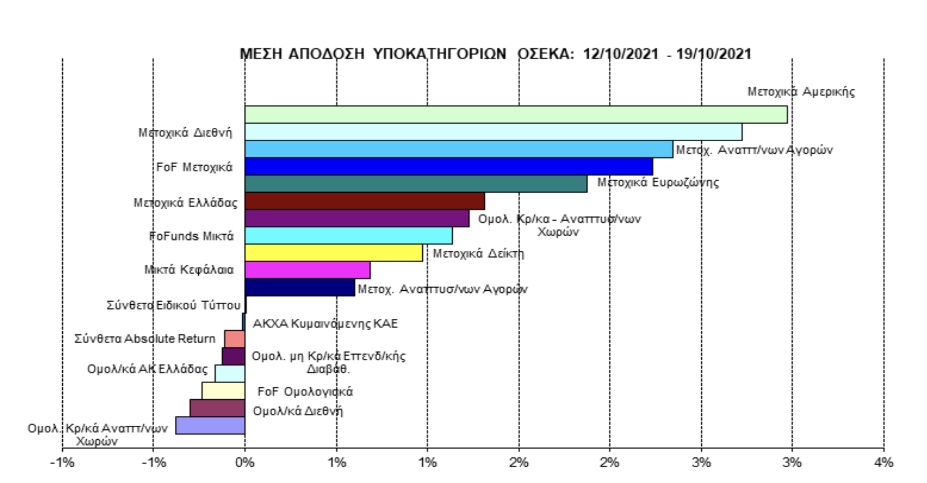

Ως προς τις εβδομαδιαίες αποδόσεις και την «τσέπη» των μεριδιούχων το γενικό «ταμείο» πρό- σφερε χαμόγελα, λόγω του ότι από τις 19 κατηγορίες των Α/Κ οι 11 πέτυχαν κέρδη, οι 7 ζημιές και μία παρέμεινε αμετάβλητη (Σύνθετα Α/Κ Ειδικού Τύπου). Οι ομολογιακές κατηγορίες συνέχισαν να «υποφέρουν» –όπως σχεδόν όλο το τελευταίο δίμηνο–, με μέσες αρνητικές αποδόσεις που κυμάνθηκαν σε εύρος από -0,38% (Ομολογιακά Α/Κ Κρατικά Αναπτυγμένων Χωρών) μέχρι -0,12% (Ομολογιακά Α/Κ μη Κρατικά Επενδυτικής Δια- βάθμισης).

Στον αντίποδα, σε μέση θετική απόδοση ξεχώρισαν τα Μετοχικά Α/Κ Αμερικής με 2,97%, τα Μετοχικά Α/Κ Διεθνή με 2,72% και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 2,34%. Η έλευση του Γενικού Δείκτη του ΧΑ προς τις 900 μονάδες πρόσφερε επίσης θετικές μέσες αποδόσεις στα Μετοχικά Α/Κ Ελλάδας και στα Μετοχικά Α/Κ Δείκτη, 1,3% και 0,98% αντίστοιχα.

Παραμένει υψηλότερος ο αριθμός των κατηγοριών με εισροές (11) έναντι αυτών με εκροές (8). Ο μεγαλύτερος όγκος αγορών έλαβε χώρα στα Funds of Funds Μικτά με 100,017 εκατ. ευρώ, στα Μετοχικά Α/Κ Ελλάδας με 15,439 εκατ. ευρώ και στα Ομολογιακά Α/Κ Ελλάδας με 11,317 εκατ. ευρώ. Τις μεγαλύτερες εκροές υπέστησαν τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ και τα Ομολογιακά Α/Κ Διεθνή, με 62,257 και 37,229 εκατ. ευρώ αντιστοίχως. Τα ποσά αυτά, ουσιαστικά, μετατράπηκαν σε εισροές για τις προαναφερόμενες τρεις κατηγορίες, καθώς η ΠΕΙΡΑΙΩΣ AM ΑΕΔΑΚ, για δεύτερη συνεχόμενη εβδομάδα, πραγματοποίησε μεγάλου όγκου μεταφορές κεφαλαίων εντός διαφόρων κατηγοριών.