Nέα πτώση κατέγραφαν από το πρωί της Παρασκευής οι ευρωπαϊκές μετοχές, καθώς ο STOXX υποχωρούσε ακόμη και σχεδόν κατά 2%, ουσιαστικά εξαλείφοντας όλα τα φετινά κέρδη.

Μέχρι την περασμένη εβδομάδα περίπου, ο STOXX ήταν έτοιμος για το πιο δυνατό ξεκίνημα του έτους σε σχέση με τον S&P από το 2015. Κάτι τέτοιο ισχύει ακόμα, καθώς, παρά τις αναταραχές, η πτώση του δείκτη στις ΗΠΑ μόνο αυτή την εβδομάδα ήταν στο – 3% – ήτοι πολλά τρισεκατομμύρια δολάρια.

Την Παρασκευή, οι ευρωπαϊκές τράπεζες βρίσκονταν στη γραμμή του πυρός, με τις Deutsche Bank, Unicredit, BBVA και Natwest να υποχωρούν περίπου 5-7%. Ο τραπεζικός τομέας ήταν ένας από τους μεγάλους κερδισμένους του 2025, παρόλο που τα παγκόσμια επιτόκια ήταν καθοδικά, καθώς οι κεντρικές τράπεζες καθοδήγησαν απαλά τις αντίστοιχες οικονομίες τους σε πιο αργό ρυθμό ανάπτυξης.

Επομένως, ο αυξανόμενος κίνδυνος ύφεσης και η πολύ ταχύτερη πτώση των επιτοκίων έπληξαν σοβαρά τον χρηματοπιστωτικό τομέα. Ένας δείκτης που μετρά το κόστος ασφάλισης έναντι χρεοκοπίας των ευρωπαϊκών τραπεζικών ομολόγων έχει φτάσει στο υψηλότερο επίπεδο από τα τέλη του 2023.

Μικρότερη η έκθεση των ελληνικών τραπεζών

Ο διεθνής οίκος Jefferies χαρακτηρίζει τις ελληνικές τράπεζες λιγότερο εκτεθειμένες έναντι των αμερικανικών δασμών. Κορυφαία του επιλογή κατά τον οίκο, αποτελεί μεταξύ άλλων η Εθνική Τράπεζα.

Ειδικότερα, όπως αναφέρουν αναλυτές του οίκου, οι ισπανικές, γαλλικές και ελληνικές τράπεζες φαίνεται να είναι σε καλύτερη θέση, δεδομένης της σχετικά χαμηλής έκθεσης των χωρών τους στις εξαγωγές και τη μεταποίηση προς τις ΗΠΑ.

Και αυτό την ώρα που η Ελλάδα, μαζί με την Πορτογαλία τη Γαλλία και την Ισπανία είναι λιγότερο εκτεθειμένες με λιγότερο από 2% των εξαγωγών τους προς τις ΗΠΑ.

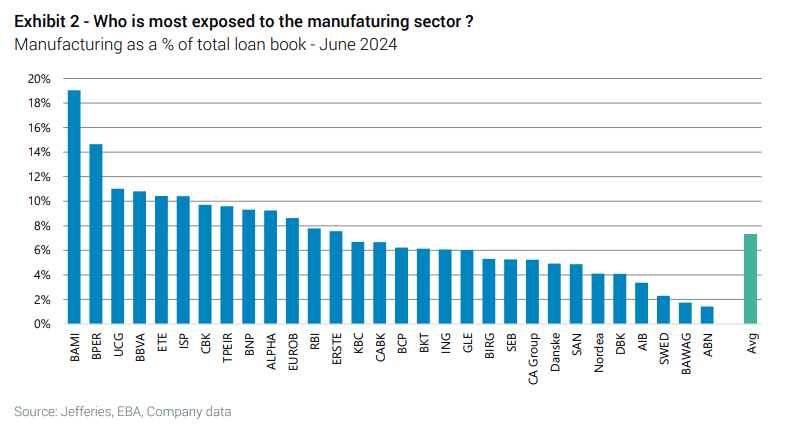

Κατά τον οίκο, οι ελληνικές, όπως και οι υπόλοιπες τράπεζε, διαθέτουν δανειακό χαρτοφυλάκιο στη μεταποίηση που πλήττεται από τους δασμούς και θα μπορούσαν να υποστούν δευτερογενείς επιπτώσεις.

Ως εκ τούτου, οι τράπεζες που είναι περισσότερο εκτεθειμένες σε αυτόν τον τομέα είναι οι ιταλικές (BAMI, BPE, UCG), ακολουθούμενες από τις ETE και Intesa Sanpaolo, όλες με ποσοστό άνω του 10% του χαρτοφυλακίου δανείων προς μεταποιητικές επιχειρήσεις.