Επιβράδυνση των επενδύσεων στον κλάδο του insurtech, εν μέσω παγκόσμιας αβεβαιότητας

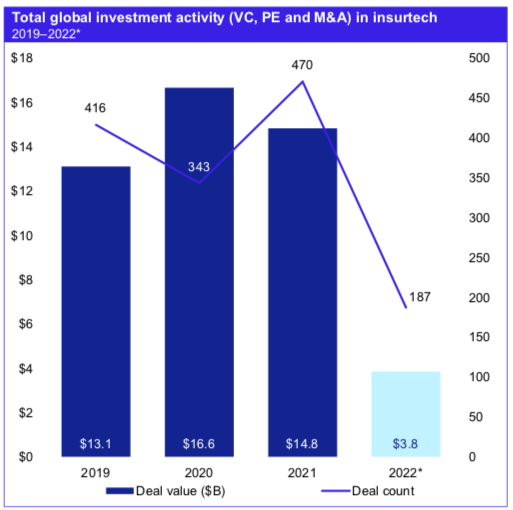

Οι επενδύσεις στον τομέα των insurtech μειώθηκαν σημαντικά το 2022 όπως αποτυπώνεται στην νέα έρευνα Pulse of Fintech της KPMG. Ανήλθαν σε 3,8 δισ. δολάρια το α’ εξάμηνο του 2022 – υστερώντας κατά πολύ από τα US$ 14.8 δισ. που καταγράφηκαν το 2021. Εξ αυτών, αξιοσημείωτο είναι το deal της εξαγορά της Zenefits με έδρα τις ΗΠΑ από TriNet για 220 εκατομμύρια δολάρια.

Ακολούθησαν αρκετές συμφωνίες VC, 100 και πλέον εκατομμυρίων δολαρίων, με την Αμερική και την Ευρώπη να αντιπροσώπευαν τη συντριπτική πλειονότητα των επενδύσεων στον τομέα της τεχνολογίας. Στην περιοχή της Ασίας-Ειρηνικού, την πιο ισχυρή θέση καταλαμβάνει η Ινδία, με την Turtlemint να συγκεντρώνει πόρους 121 εκατ. δολ. Από επενδυτές.

Τα κυριότερα χαρακτηριστικά του insurtech την επίμαχη περίοδο

Ο αυξημένος κίνδυνος κρατά πίσω τους επενδυτές insurtech

Το αυξανόμανο market risk – συμπεριλαμβανομένης της παγκόσμιας γεωπολιτικής αβεβαιότητας, της αύξησης του πληθωρισμού και των επιτοκίων, των φόβων για παγκόσμια ύφεση είχε ως αποτέλεσμα να μειωθούν οι επενδύσεις στο insurtech το 1 εξάμηνο.

Διανύοντας το β’ εξάμηνο του ’22, οι επενδυτές πιθανότατα να επιδείξουν μεγαλύτερη προσοχή σχετικά με το πού θα τοποθετήσουν τα κεφάλαιά τους, δεστιάζοντας περισσότερο στην «οδό προς την κερδοφορία» του insurtech.

Η διάθεση των επενδυτών για νέα επιχειρηματικά μοντέλα παραμένει, αλλά τη δεδομένη στιγμή η εμπειρία έχει περισσότεργ σημασία

Κατά τη διάρκεια του 1ου εξαμήνου του ’22, οι insurtechs με ιδρυτές μη ασφαλιστές ήταν οπλύ λιγότερες, και ακόμη πιο λίγα τα κονδύλια που συγκέντρωσαν. Οι πενδυτές συνεχίζουν να παρακολουθούν στενά τα καινοτόμα επιχειρηματικά μοντέλα ασφάλισης, ωστόσο εν μέσω αβεβαιότητας θα εμπιστευτούν περισσότερο τα κεφάλαιά τους σε νεοφυείς επιχειρήσεις που διευθύνονται από έμπειρους επιχειρηματίες στον κλάδο της ασφάλισης.

Οι συμπιεσμένες αποτιμήσεις θα μπορούσαν να εντείνουν τις M&A

Το πρώτο εξάμηνο του 2022, οι αποτιμήσεις των insurtechs βιωσαν μια σημαντική πίεση προς τα κάτω όπως, ακριβώς και πολλές άλλες εισηγμένες εταιρείες τεχνολογίας. Δεδομένης της πτώσης, δεν αποκλείεται να δούμε εκτόξευση στις στρατηγικές εξαγορές, καθώς οι insurtechs προσπαθούν να επιβιώσουν και οι εταιρείες – ιδιαίτερα οι carriers- καλοβλέπουν τις δυνατότητες των insurtechs και επιθυμούν να τις αποκτήσουν σε καλύτερες τιμές.

Οι λύσεις υποδομής και data κερδίζουν έδαφος

Οι επενδυτές Insurtech δείχνουν πολύ λιγότερο ενδιαφέρον σε λύσεις value chain specific point, εστιάζοντας την προσοχή τους περισσότερο σε data-driven εταιρείες που βασίζονται σε δεδομένα και σε εταιρείες υποδομής που εργάζονται για να βοηθήσουν τους συμμετέχοντες στον κλάδο να βελτιώσουν την αποτελεσματικότητα ή να επεκτείνουν την αξία τους σε όλη την αλυσίδα αξίας.

Embedded insurance: Παραμένει ελκυστική επενδυτικά

Η Embedded insurance γνώρισε σημαντική άνοδο το 2021. Το ενδιαφέρον αυτό συνεχίστηκε και το 2022, ιδιαίτερα από νεότερους αερομεταφορείς που αναζητούν ευκαιρίες ανάπτυξης. Κάτι που χρήζει προσοχής στην ενσωματωμένη ασφάλιση είναι το γεγονός ότι οι νεοφυείς επιχειρήσεις θα πρέπει να συνδέονται στενά με τους συνεργάτες διανομής, για να διασφαλιστεί ότι οι κίνδυνοι underwriting είναι επαρκώς κατανοητοί.

Ηints για το β΄εξάμηνο του ’22

• η συνεχής εξέλιξη και ανάπτυξη των MGAs επικεντρώνεται στο underwriting συγκεκριμένων κινδύνων για συγκεκριμένους τύπους πελατών που οι μεγάλοι και παραδοσιακοί carriers δυσκολεύονται να αντιμετωπίσουν

• αυξανόμενo focus στην προσαρμογή των ασφαλιστικών προϊόντων

• focus σε insurtechs που αναζητούν να βοηθήσουν τις εταιρείες να ξανασκεφτούν την προστασία των assets τους και την πρόσβαση σε αυτά.

Διαβάστε επίσης:

ΔΝΤ: Βλέπει ανάπτυξη 5,2% φέτος στην Ελλάδα και 1,8% το 2023